LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

Évaluation formative / 12 avril 2022

« [...] sans révision, toute connaissance finit par être oubliée après un laps de temps plus ou moins court. [...] la raison pour laquelle les gens deviennent experts dans un domaine est tout simplement qu’ils pratiquent intensément ce qu’ils apprennent, ce qui permet de rafraichir leur mémoire en permanence. » — Olivier Rolland (2016, p. 42)

Partie 1

Évaluation formative / 20 septembre 2021

Partie 2

Évaluation formative / 8 novembre 2021

Partie 3

Évaluation formative / 21 février 2022

266 — Identifiez les 2 principales activités économiques (et existentielles) des individus ?

267 — Identifiez (précisément) les 9 parties constituantes du modèle d’affaires des entreprises d’alimentation et de restauration alimentaire ?

Composante 1 :

Composante 2 :

Composante 3 :

Composante 4 :

Composante 5 :

Composante 6 :

Composante 7 :

Composante 8 :

Composante 9 :

268 — Identifiez (précisément) les 9 champs d’activités clés qui composent le système d’activités des entreprises de restauration alimentaire ?

Activité 1 :

Activité 2 :

Activité 3 :

Activité 4 :

Activité 5 :

Activité 6 :

Activité 7 :

Activité 8 :

Activité 9 :

269 — Identifiez (précisément) les 10 catégories de ressources clés que vous devez apprendre à gérer efficacement pour réussir dans le commerce de la restauration alimentaire ?

Catégorie de ressources 1 :

Catégorie de ressources 2 :

Catégorie de ressources 3 :

Catégorie de ressources 4 :

Catégorie de ressources 5 :

Catégorie de ressources 6 :

Catégorie de ressources 7 :

Catégorie de ressources 8 :

Catégorie de ressources 9 :

Catégorie de ressources 10 :

270 — Identifiez les 8 rôles (8 verbes) du gestionnaire efficace et efficient ?

Rôle no 1 :

Rôle no 2 :

Rôle no 3 :

Rôle no 4 :

Rôle no 5 :

Rôle no 6 :

Rôle no 7 :

Rôle no 8 :

271 — Identifiez les 4 grands désirs existentiels des consommateurs ?

Désir existentiel 1 :

Désir existentiel 2 :

Désir existentiel 3 :

Désir existentiel 4 :

272 — Identifiez les 5 parties constituantes des structures économiques des entreprises de restauration alimentaire ?

Réponse 1 :

Réponse 2 :

Réponse 3 :

Réponse 4 :

Réponse 5 :

273 — Identifiez le but ultime de l’activité finance dans les entreprises de restauration alimentaire ?

Le but de l’activité finance :

274 — Identifiez les 2 missions qui relèvent de l’activité finance dans les entreprises de restauration alimentaire ?

275 — Identifiez les 3 catégories d’activités économiques qui impactent en tout temps sur la trésorerie des entreprises de restauration alimentaire ?

276 — Identifiez les 2 catégories de coûts que doit assumer une entreprise de restauration alimentaire durant les différentes phases de son cycle de vie ?

277 — Identifiez les 6 parties constituantes du coût de revient complet des entreprises de restauration alimentaire ?

278 — Identifiez parmi les 5 états financiers employés par les entreprises de restauration alimentaire les 3 principaux états financiers utilisés ?

279 — Quel est le nom de l’état financier qui détaille les entrées et les sorties de trésorerie ?

280 — Le RestoSanté Raisin & Cie est une entreprise de restauration alimentaire qui se spécialise dans la cuisine biologique et santé préparée avec comme première ressource alimentaire le raisin sous toutes ses formes et agrémentée de ses multiples compléments.

En utilisant les informations suivantes :

Le RestoSanté Raisin & Cie, qui dispose de 100 places assises spécialement aménagées pour présenter et mettre en valeur les raisins de toutes les manières possibles, est en opération 365 jours par année, de 11 h à 21 h.

Le prix moyen offert (PmO) des items (entrées, plats et desserts) inscrit sur la carte est de 30 $.

Le prix moyen demandé (PmD) des items nourriture disponibles sur la carte, pour l’année qui vient de se terminer, a été de 31 $.

Le nombre moyen d’unités de produits achetés par acheteur (Um/A), pour l’année qui vient de se terminer a été de 1,5.

Les ventes, pour l’année qui vient de se terminer, ont été de 4 650 000 $.

Le travail à faire

Calculez le nombre de clients servis, par place par jour, par l’entreprise RestoSanté Raisin & Cie, pour l’année qui vient de se terminer ?

281 — Les livres comptables de l’entreprise de restauration alimentaire « Chez Stocks & Cie » montrent les résultats suivants :

- Stocks de ressources alimentaires au 31 décembre : 250 000 $

- Stocks de ressources alimentaires au 1er décembre : 500 000 $

- Coût des ressources alimentaires utilisées durant la période : 750 000 $

- Ventes de ressources alimentaires durant la période : 2500 000 $

1 — Calculez (en $) les achats de ressources alimentaires durant la période ?

2 — Calculez (en %) le coût des ressources alimentaires utilisées durant la période ?

282 — Vous êtes propriétaires de l’entreprise de restauration alimentaire « Chez JoJo inc. ».

Votre entreprise dispose de 100 places assises. Elle est en opération 365 jours par année et vos heures d’ouverture sont de 11 h 30 à 23 h.

Vos résultats pour la dernière année d’opération

Votre revenu par place par jour est de 30 $

Votre facture moyenne par client (Fm/C) est de 18,25 $

Votre prix moyen demandé par client (PmD) est également de 18,25 $

Le coût des ressources alimentaires utilisées au cours de la dernière année est de 284 700 $, votre coût de main-d’œuvre (incluant le coût des bénéfices marginaux) est de 350 400 $, votre coût d’exploitation est de 219 000 $ et vos frais financiers et amortissements sont de 43 800 $.

En vous servant des informations dont vous disposez, calculez :

1 — Votre achalandage (A) annuel ?

2 — Votre demande moyenne par acheteur (Dm/A) ?

3 — Le nombre de clients par place par jour ?

4 — Votre « prime cost » ?

5 — Votre coût d’exploitation par place par jour ?

6 — Votre coût de revient complet par place par jour ?

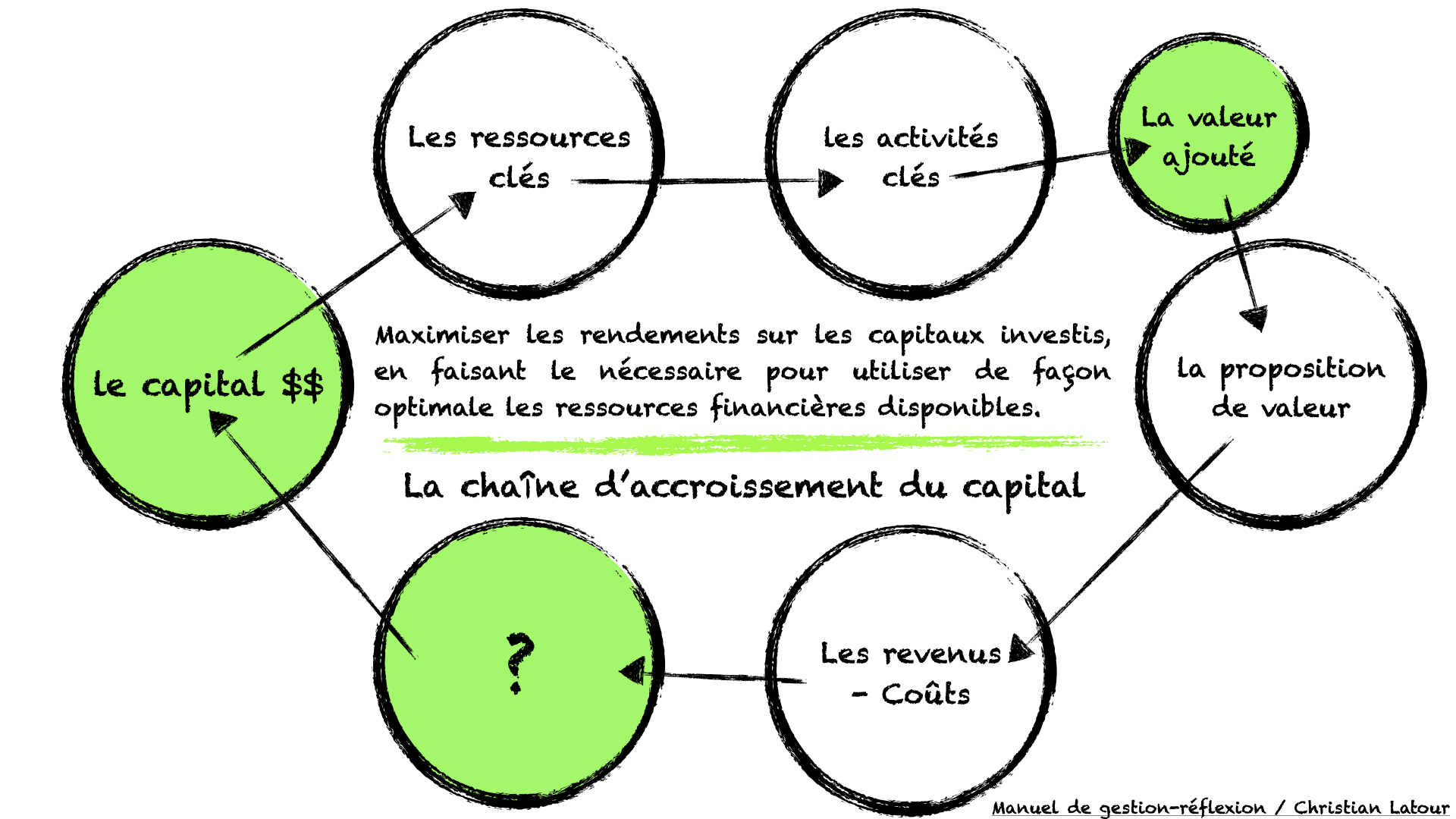

283 — Identifiez l’élément manquant dans la chaîne d’accroissement du capital présenté ci-joint :

284 — L’équation comptable fondamentale est constituée de 3 éléments. Identifiez ces 3 éléments ?

285 — Qu’est-ce que le BAIIA ?

286 — Les coûts d’exploitation comprennent tous les coûts, qu’il soit nécessaire d’engager pour fabriquer ou assembler un repas (nourriture & boisson), le vendre et le servir au client, en lui faisant vivre une expérience sensorielle la plus complète possible, à l’exception du coût des ressources alimentaires, du coût de la main-d’œuvre, des frais financiers, de l’amortissement et de l’impôt. Identifiez les 7 parties constituantes des coûts d’exploitation ?

287 — En vous servant exclusivement des informations contenues dans le tableau de variation des actifs courants (ci-bas), répondez à la question suivante :

La variation de l’actif courant de l’entreprise de restauration alimentaire Resto A+ génère-t-il une augmentation ou d’une diminution de trésorerie ?

TABLEAU DE VARIATION DES ACTIFS COURANTS

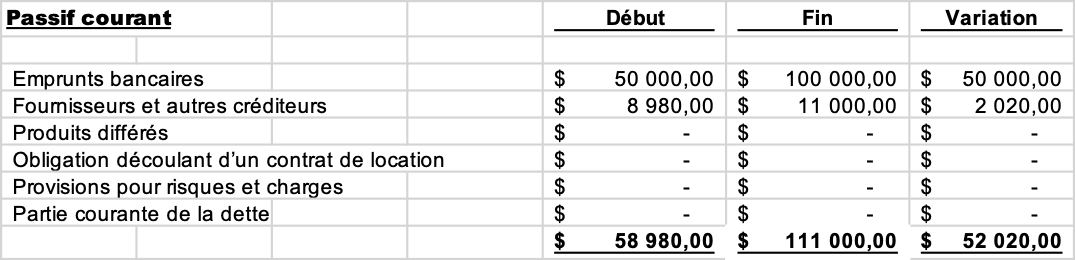

288 — En vous servant exclusivement des informations contenues dans le tableau de variation des passifs courants (ci-bas), répondez à la question suivante :

La variation du passif courant de l’entreprise de restauration alimentaire Resto A+ génère-t-il une augmentation ou d’une diminution de trésorerie ?

TABLEAU DE VARIATION DES PASSIFS COURANTS

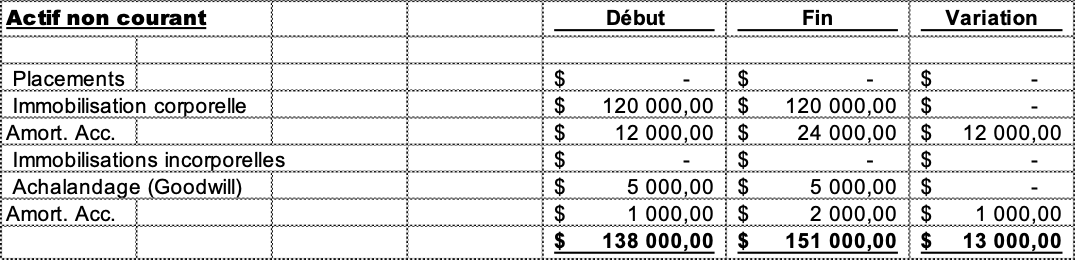

289 — En vous servant exclusivement des informations contenues dans le tableau de variation des actifs non courants (ci-bas), répondez à la question suivante :

La variation des actifs non courants de l’entreprise de restauration alimentaire Resto A+ génère-t-il une augmentation ou d’une diminution de trésorerie ?

TABLEAU DE VARIATION DES ACTIFS NON COURANTS

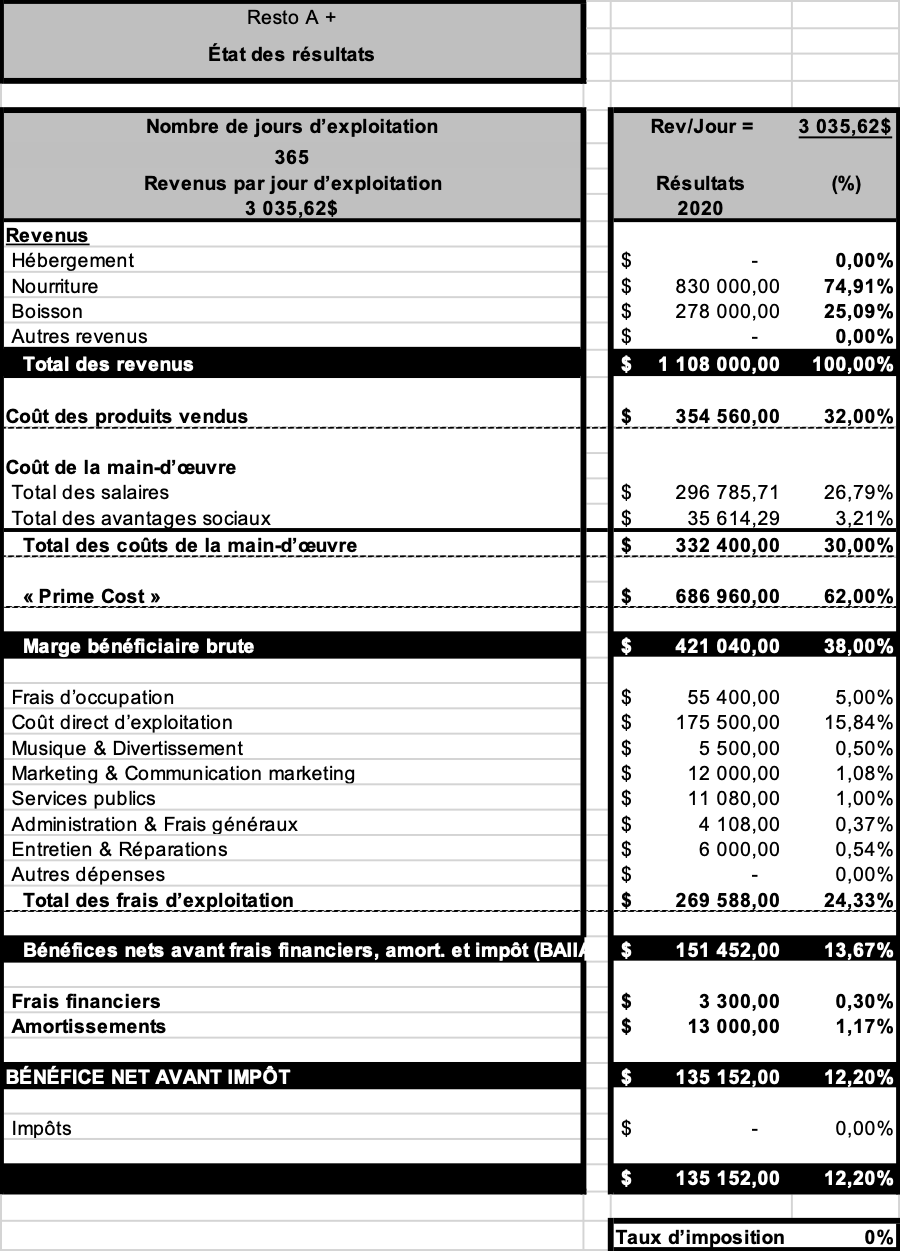

290 — En vous servant exclusivement des informations contenues dans l’état des résultats (ci-bas), calculez l’augmentation ou la diminution de trésorerie de l’entreprise de restauration alimentaire Resto A+ ?

291 — Si l’entreprise de restauration alimentaire X inc. génère des flux de trésorerie liés aux activités opérationnelles de 1 000 000 $.

Et que les dirigeants de X inc. décident d’investir 1 600 000 $ en achetant une nouvelle immobilisation.

Puisque l’entreprise a généré 1 000 000 $ de trésorerie à partir de ses activités, il lui manque donc 600 000 $ pour financer ses acquisitions d’immobilisation.

Si les dirigeants de X inc. décident de contracter un emprunt pour la moitié du montant des immobilisations, soit 800 000 $, auprès d’une institution financière reconnue.

Calculez le solde de la trésorerie après les transactions réalisées par l’entreprise X inc. ?

292 — Si l’entreprise de restauration alimentaire X inc. présente un solde de 50 000 $ pour son compte « Stocks » au début de l’exercice financier et un solde de 80 000 $ à la fin de l’exercice.

Calculez (l’augmentation ou la diminution) de la trésorerie de l’entreprise X inc. durant l’exercice financier ?

293 — Si l’entreprise de restauration alimentaire X inc. présente un solde de 100 000 $ à son compte « Fournisseurs et autres créditeurs » au début de l’exercice financier et un solde de 150 000 $ à la fin de l’exercice.

Et si les achats de l’entreprise X inc. durant l’exercice ont été de 408 000 $.

Calculez (l’augmentation ou la diminution) de la trésorerie de l’entreprise X inc. durant l’exercice financier ?

294 — L’état de la situation financière de l’entreprise « Les petits génies inc. » présente un montant de 130 000 $ de comptes clients au 31 décembre 2017 contre 80 000 $ au 31 décembre 2016.

Les ventes de l’entreprise pour l’exercice terminé le 31 décembre 2017 ont été de 1 800 000 $.

Calculez le montant des encaissements de l’entreprise « Les petits génies inc. » pour l’exercice financier terminé le 31 décembre 2017 ?

Réponse : (+ 1 800 000 $ + 80 000 $ - 130 000 $) = 1 750 000 $

295 — Identifiez les 3 rubriques qui permettent d’identifier les sources de flux de trésorerie que l’on retrouve dans les entreprises de restauration alimentaire ?

Réponse 1 :

Réponse 2 :

Réponse 3 :

296 — La trésorerie de l’entreprise « J’aime les chiffres inc. » possède un solde de 100 000 $ au début de son année financière.

L’entreprise génère des flux de trésorerie liés à ses activités opérationnelles de 250 000 $.

Les dirigeants de l’entreprise ont décidé d’investir 500 000 $ pour l’achat de nouvelles immobilisations.

Les dirigeants de « J’aime les chiffres inc. » ont décidé de contracter un emprunt, auprès d’une institution financière réputée, pour financer la moitié du montant investi en immobilisation.

En tenant compte uniquement des transactions présentées ci-dessus et en utilisant les 3 rubriques qui permettent d’identifier les divers types de flux de trésorerie que l’on retrouve dans les entreprises de restauration alimentaire, préparez un tableau résumé des flux de trésorerie ?

Réponse 1 : Activités d’exploitation + 250 000 $

Réponse 2 : Activités d’investissement - 500 000 $

Réponse 3 : Activités de financement + 250 000 $

Calculez le solde de la trésorerie de l’entreprise « J’aime les chiffres inc. » à la fin de l’année financière ?

Réponse : 100 000 $

297 — L’état des résultats de l’entreprise « Les petits génies inc. » montre un coût des produits vendus de 990 000 $ pour l’excise terminée le 31 décembre 2017.

Le stock de l’entreprise au 1er janvier 2017 était de 160 000 $ et il était de 200 000 $ au 31 décembre 2017.

Les comptes fournisseurs de l’entreprise étaient de 120 000 $ au 1er janvier 2017 et ils étaient de 170 000 $ à la fin de l’année.

Calculez le montant des décaissements de l’entreprise « Les petits génies inc. » pour l’exercice financier terminé le 31 décembre 2017 ?

Réponse : - 980 000 $

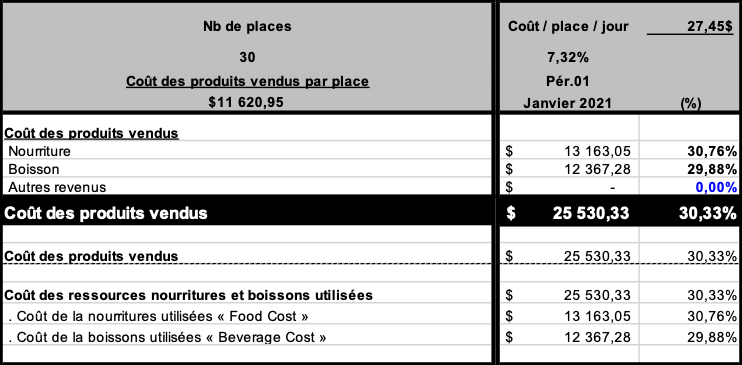

298 — Supposons, par exemple, que l’entreprise de restauration alimentaire Les Multiples Plaisirs Gourmands planifie pour le mois de janvier 2021 les coûts des produits vendus suivants :

Première étape

Si l’entreprise est en opération durant 365 jours, calculez la moyenne des coûts des produits vendus (nourritures et boissons) pour chaque jour où l’entreprise est en opération ?

Deuxième étape

Si l’entreprise Les Multiples Plaisirs Gourmands désire détenir en inventaire un stock de nourritures qui correspond à 7 jours de provision. Quelle sera la valeur en dollar de son stock de nourritures au départ ?

Si l’entreprise désire détenir en inventaire un stock de boissons qui correspond à 14 jours de provision. Quelle sera la valeur de son stock de boissons au départ ?

299 — Supposons que la consommation annuelle prévue d’un produit A est de 36 500 unités par année et que votre entreprise est en opération 365 jours par année.

Supposons également que votre entreprise possède en date d’aujourd’hui 900 unités en inventaires de ce produit A.

Calculez le nombre de jour de provision du produit A que votre entreprise garde en stock en date d’aujourd’hui ?

300 — Un restaurateur prévoit réaliser des ventes de 200 000 $ durant la prochaine période. Son « food cost » théorique est de 20 %. Le taux de rotation des stocks visé est de 4.

Quel doit être en argent le stock moyen moyen qu’il doit planifier ?

301 — Cahier d’exercices — Le tableau des flux de trésorerie

Fin

ÉVALUATION FORMATIVE... LA SUITE

« [...] sans révision, toute connaissance finit par être oubliée après un laps de temps plus ou moins court. [...] la raison pour laquelle les gens deviennent experts dans un domaine est tout simplement qu’ils pratiquent intensément ce qu’ils apprennent, ce qui permet de rafraichir leur mémoire en permanence. » — Olivier Rolland (2016, p. 42)

Partie 5

Évaluation formative / 1 juin 2022

Partie 6

Évaluation formative / 23 juin 2022

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

La première version de ce texte a été mise en ligne le 10 avril 2022.