LA PHASE D’OPTIMISATION

Calculer précisément les coûts théoriques des ressources alimentaires utilisées dans chaque recette

CALCULEZ LE COÛT THÉORIQUE DES RESSOURCES ALIMENTAIRES UTILISÉES

La 7e étape du processus de création (amélioration) de votre carte nourriture consiste à calculer précisément les coûts théoriques des ressources alimentaires utilisées dans chaque recette.

Très important

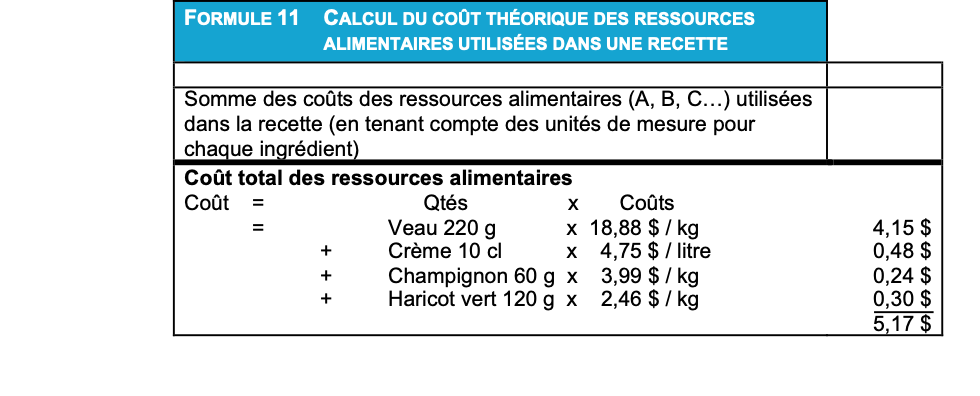

Le calcul du coût théorique des ressources alimentaires utilisées est en fait un exercice très simple qui consiste à calculer le coût de l’ensemble des ressources alimentaires que l’on retrouve dans une recette.

Pour réaliser cet exercice, le restaurateur doit utiliser les coûts des ressources alimentaires inscrites sur la liste des ressources alimentaires accréditées et standardisées de l’entreprise.

Les ressources alimentaires « accréditées et standardisées » sont les ressources alimentaires avec lesquelles l’entreprise a décidé de travailler. Il s’agit de ressources alimentaires qui ont préalablement été étudiées (quantité, qualité et rendement) et qui en conséquence sont conformes aux standards (qualitatifs et quantitatifs) de l’entreprise.

Dans les lignes qui suivent, nous allons passer en revue ce qu’il faut savoir pour être en mesure d’effectuer de façon efficace le calcul précis des coûts des ressources alimentaires utilisées dans les recettes.

Le calcul du rendement des ressources alimentaires

Les calculs des coûts des ressources alimentaires après transformation (exercices 2,3,4,5,6)

Pour calculer efficacement le coût théorique des ressources alimentaires contenues dans une recette standardisée, vous devez préalablement avoir calculé les rendements de chacune des ressources alimentaires utilisées dans cette recette.

Les rendements des ressources alimentaires sont calculés, comme il se doit, et incorporés dans le coût des ressources alimentaires inscrit sur la liste des ressources alimentaires accrédite et standardiser RA(AS) de l’entreprise.

Le calcul des coûts théoriques des ressources alimentaires utilisées dans une recette (exercice 7)

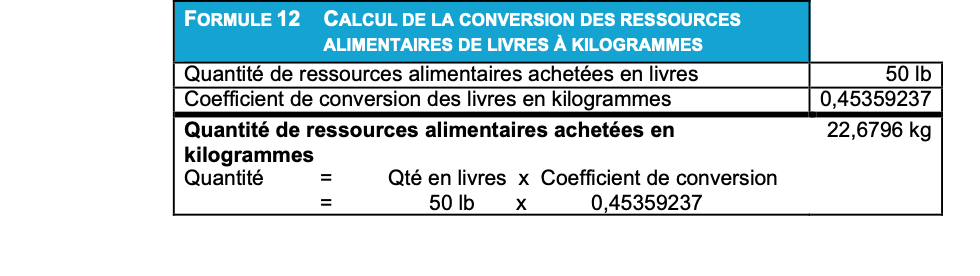

Parfois l’unité de mesure à l’achat n’est pas le même que l’unité de mesure à l’utilisation.

Il est donc nécessaire de convertir les formats achetés afin de les rendre conformes aux formats d’utilisation. Si par exemple, pour une ressource alimentaire donnée on achète le produit dans un format d’achat qui indique le poids en livres, on devra alors convertir ce poids pour l’inscrire dans un format d’utilisation qui indique son poids en kilogramme.

Coefficient de conversion

Si l’on tape dans le moteur de recherche Google : convertir des livres en kilogramme, on obtient comme résultat : 1 livre = 0,45359237 kilogramme.

Autres problèmes rencontrés lorsqu’on commence à calculer le coût théorique des ressources alimentaires utilisées dans une recette standardisée

Pour différentes raison (les difficultés associés au calcul des rendement des ressources alimentaires par exemple), il n’est pas toujours facile d’obtenir les coûts réels de certaines ressources alimentaires.

Souvent, des ressources alimentaires essentielles comme le sel, la fleur de sel, le poivre, les épices et les fines herbes sont difficiles à mesurer.

Les coûts payés pour certaines ressources alimentaires sont souvent très variables selon la période de l’année.

Quelles que soient les difficultés rencontrées, il n’en demeure pas moins que le calcul des coûts théoriques des ressources alimentaires utilisées constitue l’étape incontournable (après laquelle seulement), il sera possible d’établir efficacement la rentabilité des plats inscrits sur vos cartes et menus.

Conclusion

Le calcul du coût théorique des ressources alimentaires utilisées est en fait un exercice simple qui demande par contre une certaine discipline afin de maintenir constamment à jour les coûts. Nous devons reconnaître qu’il est aujourd’hui inacceptable de fixer nos prix de vente sans connaître au préalable les coûts théoriques des ressources alimentaires utilisées pour chaque recette inscrite sur nos cartes et sur les menus qui en découlent.

Le calcul des coûts théoriques des ressources alimentaires utilisées dans une recette (exercice 8)

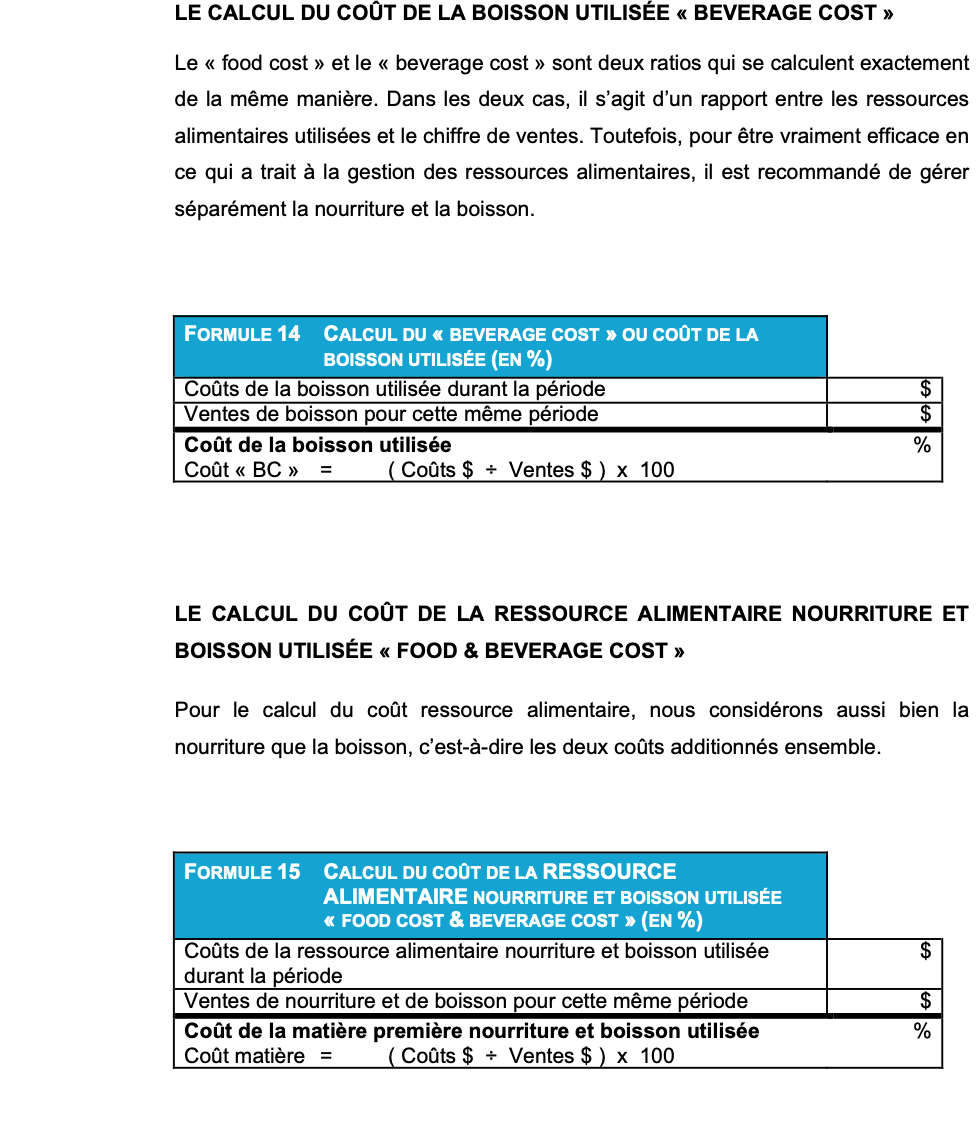

Calculez les coûts de la nourriture utilisée « food cost » (exercice 9)

⬅️ La liste des ressources alimentaire accréditées et standardisées RA(AS)

⬅️ Un exemple de fiche recette que l’on utilise dans les entreprises de restauration alimentaire

⬅️ Un exemple de recette standardisée pour une entreprise de restauration alimentaire

⬅️ Les 4 phases pour le développement d’un nouveau plat

⬅️ Les 12 étapes du processus de création (amélioration) d’une carte nourriture performante

Exercice sur Excel

⬅️ La page : MODÈLE D’AFFAIRES des entreprises de restauration alimentaire

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA