LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

Introduction à la comptabilité selon le système uniforme des comptes pour restaurants

INTRODUCTION À LA COMPTABILITÉ SELON LE SYSTÈME UNIFORME DES COMPTES

Notre but premier est de présenter aux lecteurs — gestionnaires de restaurants — le système uniforme de classification comptable utilisé par les restaurateurs canadien et américain.

Notre version du « système uniforme des comptes pour restaurant » est l’équivalent québécois du « uniform system of accounts for restaurants » adopté et recommandé aux États-Unis par La National Restaurant Association.

NOS OBJECTIFS SONT :

- De contribuer à l’adoption d’un langage comptable uniforme pour l’ensemble des restaurateurs ;

- De rendre possibles les études et analyses comparatives entre les entreprises de restauration alimentaire.

Nous amorcerons notre travail par une révision des principaux fondements de la comptabilité.

L’OUVERTURE DES LIVRES COMPTABLES

Pour opérer votre entreprise de restauration alimentaire de façon efficace et efficiente, vous devez obligatoirement mesurer périodiquement (le plus souvent possible) votre performance financière. Pour cela, vous avez besoin d’information.

Pour celui qui doit prendre des décisions, l’information constitue une ressource indispensable. [1]

Ce n’est que si vous êtes suffisamment informé que vous pouvez agir et réagir pour le bénéfice de votre entreprise.

Pour disposer de l’information dont vous avez besoin, vous devez planifier la mise en place d’un système d’information comptable pensé spécifiquement pour l’industrie de la restauration alimentaire.

Le rôle premier de votre système d’information comptable sera de vous fournir les informations financières dont vous avez besoin pour prendre vos décisions éclairées.

Votre système d’information comptable doit être alimenté. Vous devrez donc lui fournir les intrants nécessaires à son bon fonctionnement.

Sans ces entrées indispensables (compte rendu de l’ensemble des activités financières de votre entreprise de restauration alimentaire), votre système ne peut générer les informations qui sont vitales pour la conduite de vos affaires.

L’ENTRÉE DES DONNÉES DANS LE SYSTÈME — LA TENUE DES LIVRES

La « tenue des livres » est l’exercice durant lequel on inscrit et classe les informations concernant les opérations à caractère économique réalisées par une entreprise. Ces opérations doivent être inscrites dans vos livres comptables d’une façon ordonnée.

LA RÈGLE DU DÉBIT ET DU CRÉDIT

On utilise généralement les termes débit et crédit pour identifier la nature des montants inscrits dans les comptes de grand-livre de l’entreprise.

De façon simple, on peut dire qu’un débit est toujours inscrit dans la colonne de gauche des comptes du grand-livre alors qu’un crédit est toujours inscrit dans celle de droite.

Dans tous les cas, et ce, pour l’ensemble des opérations possibles, les montants débités dans un ou plusieurs comptes de grand-livre devront toujours être égaux aux soldes des montants qui seront crédités dans les comptes de grand-livre.

Les écritures portées au débit servent à inscrire :

- Les hausses de l’actif

- Les baisses du passif

- Les baisses du capital

- Les baisses de revenus

- Les hausses de coûts

Les écritures portées au crédit servent à inscrire :

- Les baisses de l’actif

- Les hausses du passif

- Les hausses du capital

- Les hausses de revenus

- Les baisses de coûts

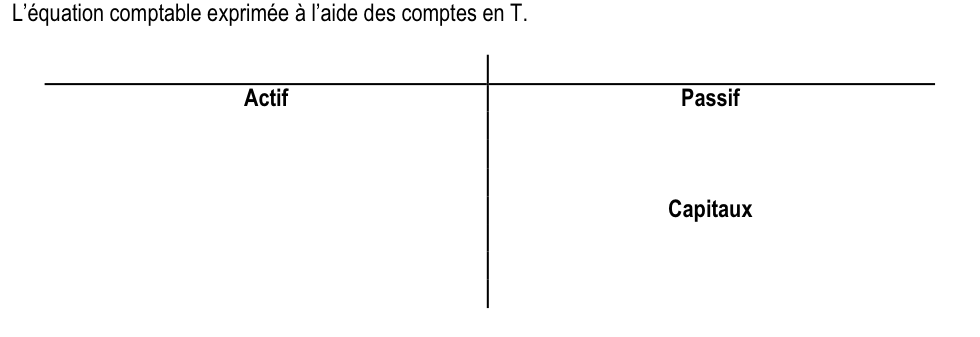

L’ÉQUATION COMPTABLE FONDAMENTALE

L’équation de base en comptabilité est représentée de la façon suivante :

- Actif = Droits à l’actif

Les actifs sont les ressources [2] que l’entreprise possède et qui sont susceptibles de lui procurer des avantages dans l’avenir. L’encaisse, les comptes à recevoir, les stocks de ressources alimentaires (nourriture, boissons), les stocks de ressources matériels (les fournitures clients, les fournitures de bureau, la vaisselle, et, etc.), le mobilier, le système de facturation et d’encaissement, les équipements informatiques, les terrains et les immeubles sont des exemples d’actifs.

Les droits à l’actif sont les droits légaux et économiques des bailleurs de fonds sur l’actif de l’entreprise. Par exemple, le créancier qui prête de l’argent à un restaurateur a un droit, au sens légal, sur une partie de l’actif de l’entreprise tant que celle-ci n’a pas remboursé sa dette. Le ou les propriétaires de l’entreprise ont également un droit sur les actifs qu’ils ont investis dans l’entreprise.

Les droits à l’actif se divisent logiquement en deux catégories : les droits des tiers et les droits des propriétaires.

Droits des tiers

Les droits des tiers correspondent aux obligations économiques, c’est-à-dire les dettes d’une entreprise envers ses créanciers.

Droits des propriétaires

Les droits des propriétaires correspondent aux capitaux investis par les propriétaires.

Si l’on incorpore ces deux catégories (le passif et les capitaux propres) dans l’équation comptable fondamentale, alors nous obtenons l’équation suivante :

- Droits à l’actif = Droits des tiers + Droits des propriétaires

La somme du passif et des capitaux propres égale les droits à l’actif, ce qui fait que nous pouvons exprimer l’équation comptable de la façon suivante :

- Actif = Passif + Capitaux propres

Par définition, nous savons que :

- Les comptes d’actif augmentent au débit.

- Les comptes de passif augmentent au crédit.

- Les comptes de capitaux propres augmentent également au crédit. On parle alors d’enrichissement du ou des propriétaires. Les transactions au débit contribuent au contraire à l’appauvrissement du ou des propriétaires.

Opérations qui ont pour effet d’accroître ou de réduire les capitaux propres :

- Prélèvements des propriétaires

- Apports des propriétaires

- Dépenses (charges)

- Revenus (produits)

On enregistre les revenus au crédit puisqu’ils contribuent à l’enrichissement du ou des propriétaires.

On enregistre les dépenses au débit parce qu’elles contribuent à l’appauvrissement du ou des propriétaires.

Essentiellement, on peut dire que les capitaux propres sont, en fin d’exercice, la place où aboutissent les bénéfices (B) : c’est-à-dire les revenus (R) moins les coûts (C).

On pourrait donc, à la limite, comptabiliser l’ensemble des transactions affectant les revenus (R) et les coûts (C) en utilisant uniquement le compte « capitaux propres ».

Les propriétaires et les gestionnaires d’entreprise de restauration alimentaire doivent pour être en mesure d’assurer la croissance de leurs affaires pouvoir compter sur des états financiers fiables et être en mesure d’analyser et de bien comprendre l’information très précieuse qu’ils contiennent.

Il y a cinq (5) états financiers de base qu’il faut nécessairement comprendre pour être en mesure de gérer efficacement une entreprise de restauration alimentaire. Ces états financiers sont :

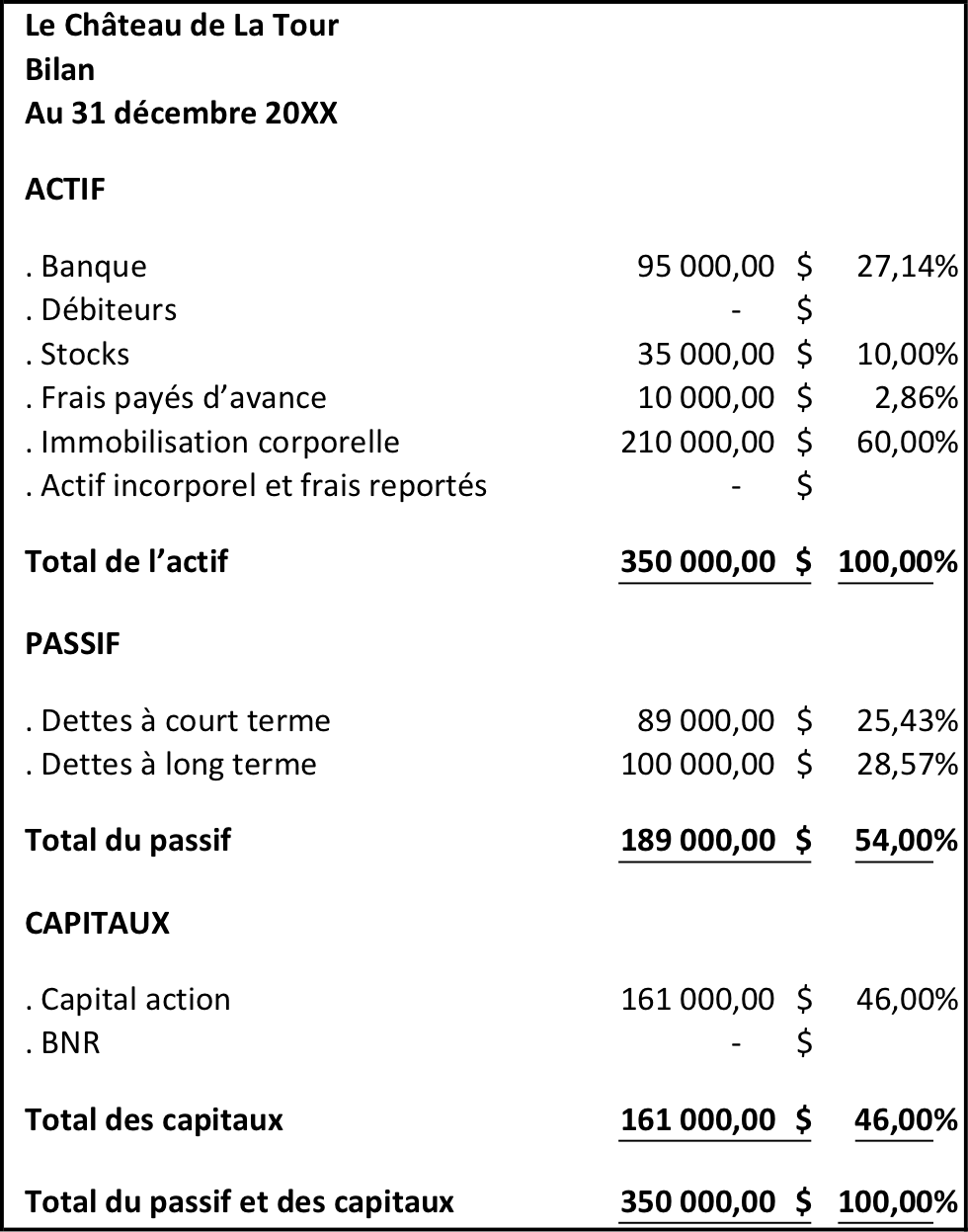

LE BILAN (L’ÉTAT DE LA SITUATION FINANCIÈRE)

Cet état montre la répartition de l’actif, du passif et de la valeur nette d’une entreprise, à une date déterminée (le 31 décembre par exemple). Il indique ce que possède l’entreprise (son actif) et ce qu’elle doit (son passif), ainsi que la différence entre les deux c’est-à-dire sa valeur nette (son capital). Il représente donc la situation financière de l’entreprise à une date donnée.

Le bilan est toujours présenté conformément à des normes de présentation généralement reconnues (voir le plan comptable selon le système uniforme des comptes pour restaurant).

Exemple :

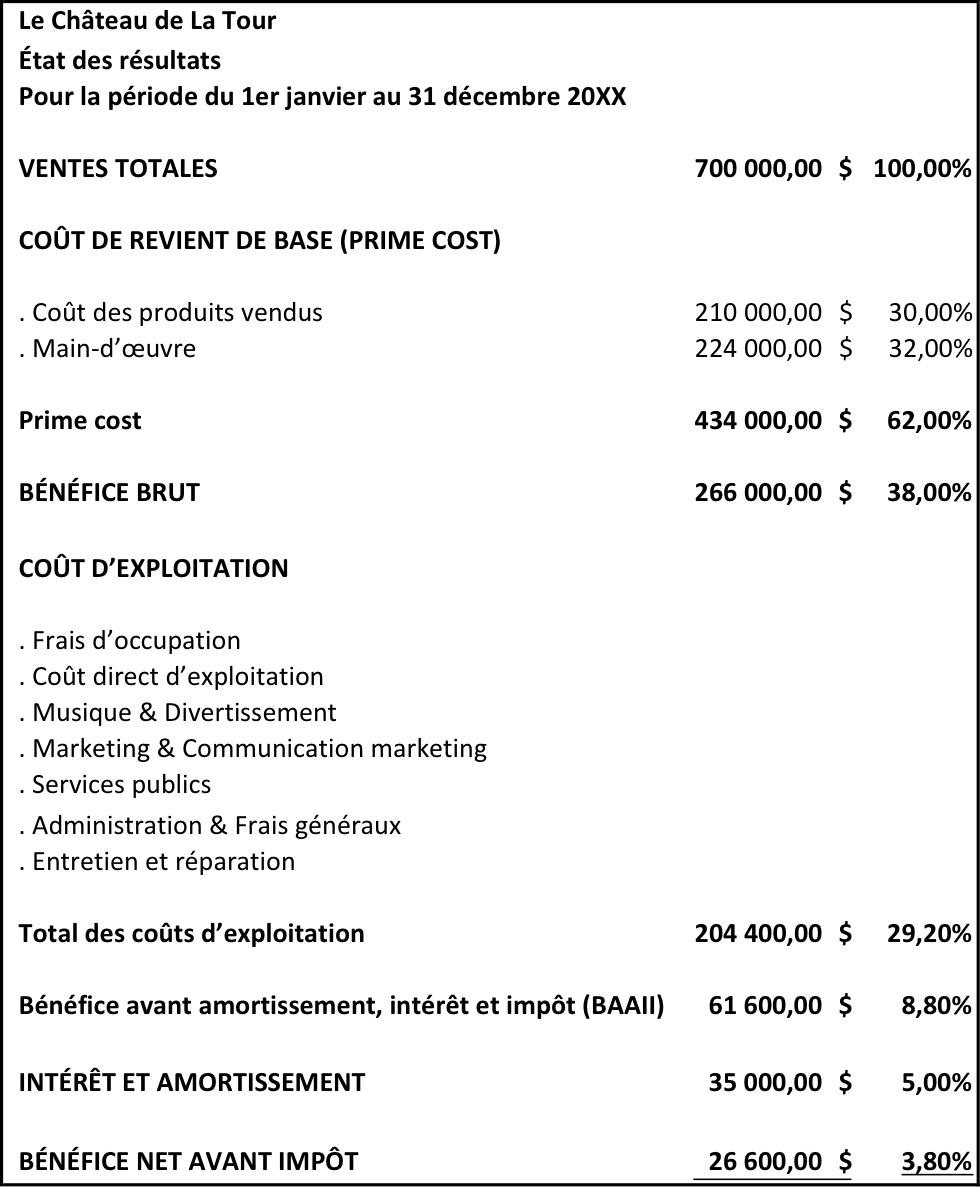

Cet état a pour but de résumer les activités d’exploitation de l’entreprise au cours d’une période donnée (entre le 1er janvier et le 31 décembre de l’année courante, par exemple).

Comme pour le bilan, l’état des résultats est toujours présenté conformément à des normes de présentation généralement reconnues (voir le plan comptable selon le système uniforme des comptes pour restaurant)

Exemple :

L’ÉTAT DES BÉNÉFICES NON RÉPARTIS

L’état des bénéfices non répartis indique la variation survenue durant la période dans les bénéfices non répartis (ce poste appelé généralement BNR se trouve au bilant dans la section capitaux). Cet état montre les bénéfices qui sont réinvestis dans l’entreprise et qui par conséquent n’ont pas été distribués aux actionnaires. Il revient au conseil d’administration de décider si oui ou non il convient de distribuer les revenus captés par l’entreprise. Si l’entreprise désire croître, il est préférable de garder les bénéfices dans l’entreprise afin de les réinvestir dans les ressources qui seront nécessaires pour assurer la croissance.

L’ÉTAT DES FLUX DE TRÉSORERIE (LE TABLEAU DES FLUX DE TRÉSORERIE)

L’état des flux de trésorerie permet d’évaluer la liquidité de l’entreprise et sa capacité à s’autofinancer.

LA COMPTABILITÉ SELON LE SYSTÈME UNIFORME DES COMPTES POUR RESTAURANTS

Pour lire les articles qui traitent de la comptabilité selon le système uniforme des comptes pour restaurant, voir les documents suivants :

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

Notes

[1] Les ressources informationnelles sont une des 10 catégories de ressources clés avec lesquelles le restaurateur doit travailler.

[2] L’entreprise de restauration alimentaire utilise généralement 10 catégories de ressources pour faire ce qu’elle a à faire, c.-à-d. satisfaire ses clients cibles tout en gagnant plus d’argent qu’elle n’en dépense.