LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

Voici une méthode simple pour comptabiliser vos gratuités sans affecter vos ratios d’opération

LA MÉTHODE KRISPY KREME

Comme vous le savez, en matière de commercialisation, je suis, depuis mes débuts dans le domaine de la restauration, un fervent partisan de la méthode Krispy Kreme.

C’est quoi la méthode Krispy Kreme ?

La méthode Krispy Kreme consiste essentiellement à faire essayer le produit que vous voulez promouvoir (une expérience dans votre restraurant) par le plus de personnes possible.

Faire goûter ou essayer votre produit gratuitement est sans contredit la forme la plus efficace (et la plus économique) de « publicité » que je connais. La plupart des personnes se souviennent davantage de ce genre de cadeau que d’une publicité télé ou d’un encart dans le journal du dimanche.

LA QUESTION QUE ME POSENT PLUSIEURS RESTAURATEURS À QUI JE CONSEILLE CETTE STRATÉGIE DE COMMERCIALISATION

Comment puis-je utiliser cette méthode sans affecter négativement les différents ratios d’opération (« food cost », « beverage cost », « labor cost », et, etc.) de mon entreprise ?

MA RÉPONSE EST SIMPLE... je pratique le rituel de la simplicité :-)

Pour ne pas affecter vos ratios d’opération (lorsque vous donnez une gratuité), il vous suffit tout simplement d’enregistrer la transaction comme s’il y avait une vente au prix vendant, tout en comptabilisant en contrepartie la gratuité (toujours au prix vendant) dans un compte de dépenses spécialement prévu à cet effet.

EXEMPLE — RESTAURANT CHEZ MACHIN INC.

Afin de bien comprendre cette façon de procéder, voyons ensemble un exemple concret.

Vous êtes l’heureux propriétaire du restaurant chez Machin inc. et, dans le but de faire la promotion de votre établissement, vous avez décidé d’inviter Monsieur Chose, un client potentiel, à venir vivre gratuitement « l’expérience sensorielle » offerte dans votre établissement.

Évidemment, comme vous avez l’intention de faire les choses correctement, vous avez remis en main propre à Monsieur Chose sa lettre d’invitation en lui demandant de bien vouloir présenter celle-ci au serveur lors de sa visite.

Le jour de la visite de Monsieur chose

Quelques jours plus tard, Monsieur Chose se présente dans votre établissement. Dès son arrivée, il présente au serveur, la lettre d’invitation que vous lui avez remise.

Monsieur Chose fait l’expérience de votre restaurant

Monsieur Chose profite alors de « l’expérience restauration » que vous lui avez offert. Il consomme un bon repas accompagné d’un verre de vin. Il découvre ainsi l’excellent service dispensé par votre personnel, tout en profitant de cette super ambiance que l’on retrouve dans votre établissement.

PROCÉDURE À SUIVRE LORS DE LA COMMANDE, LORS DE LA FACTURATION, LORS DU PAIEMENT

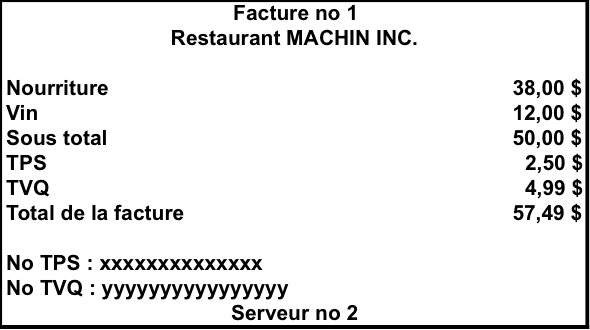

Le serveur enregistre normalement la commande de Monsieur Chose dans votre système de facturation.

Il obtient comme résultat la facture suivante :

FERMETURE DE LA FACTURE

À l’étape du paiement, le serveur utilise le mode de paiement « complimentaire ».

Ce mode de paiement doit être utilisé pour tout ce qui est offert gratuitement avec les compliments de la maison.

S’il y a une entente entre la direction et les employés concernant les pourboires applicables sur les gratuités offerte par la maison, le serveur procédera alors avant de fermer la facture à l’enregistrement de son pourboire en se conformant à ce qui est prévu dans cette entente.

Pour les fins de notre exemple, j’ai retenu 10 % comme taux de pourboire accordé pour effectué le service des clients invités.

ENREGISTREMENT DU POURBOIRE

ENREGISTREMENT DU MODE DE PAIEMENT

À des fins de contrôle, le serveur est tenu d’attacher la lettre d’invitation comme pièce justificative avec la facture.

Note : Comme il est prescrit, par le ministère du Revenu ainsi que par les autres instances gouvernementales, il est très important de conserver vos pièces justificatives.

LECTURE DE CAISSE ET FERMETURE DE LA JOURNÉE

À la fin de sa journée de travail, le serveur effectuera comme il se doit sa lecture de caisse et il procédera à la fermeture de sa journée.

Note : Pour simplifier notre exemple, nous ferons comme hypothèse que notre serveur n’a effectué qu’une seule transaction durant sa journée de travail.

LECTURE DE CAISSE

FERMETURE DE LA JOURNÉE

Le serveur transmettra au service de la comptabilité (normalement dans une enveloppe prévue à cet effet) sa lecture de caisse ainsi que ses pièces justificatives.

LE SERVICE DE LA COMPTABILITÉ

Le lendemain matin (normalement) le service de comptabilité ouvrira l’enveloppe du serveur et procédera comme il se doit à l’enregistrement des résultats dans ses livres comptables.

Un chèque sera émis au serveur pour lui rembourser son pourboire gagné, mais non encaissé.

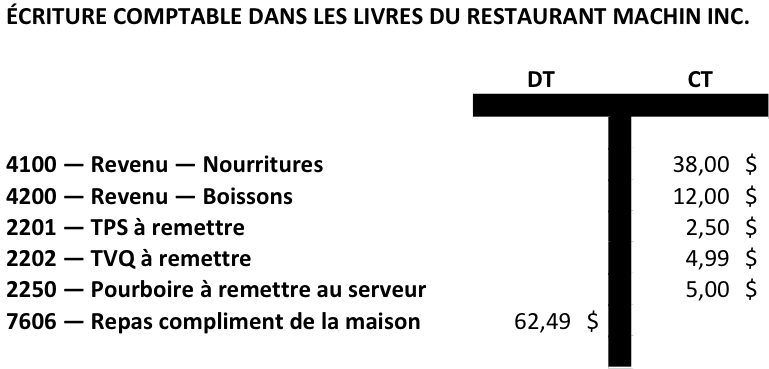

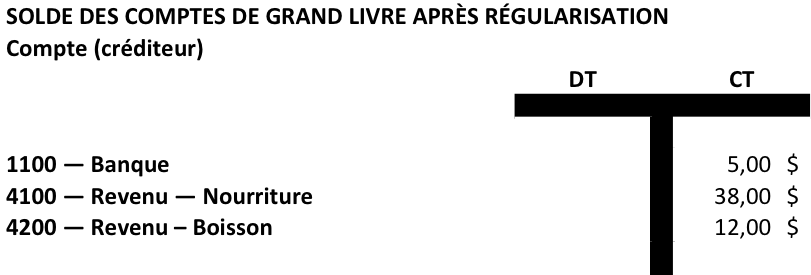

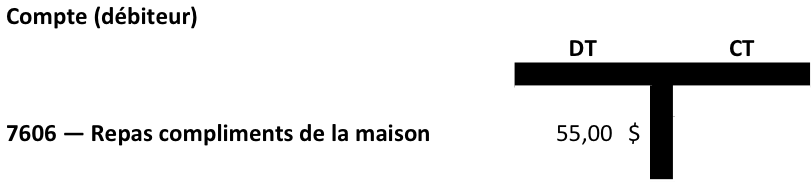

ÉCRITURE DE RÉGULARISATION

Une écriture de régularisation sera faite dans les livres comptables de l’entreprise afin d’inscrire les taxes que vous avez le droit de récupérer relativement à cette dépense que vous avez encourue dans le but de promouvoir votre entreprise.

Comme il se doit, les taxes à remettre pour cette facture complimentaire vont par cette écriture être ramenées à zéro.

MOTS DE LA FIN

Vous êtes maintenant en mesure d’utiliser la méthode Krispy Kreme pour promouvoir votre entreprise, sans que cela affecte vos ratios financiers.

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA