Portrait de la variation des prix des aliments au Québec

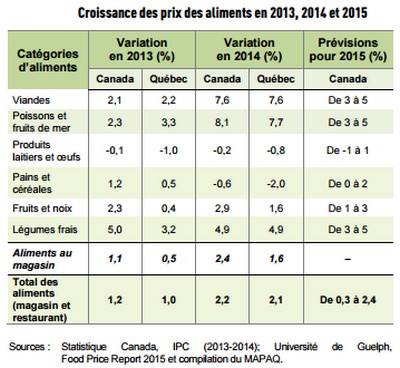

Le Food Price Report 2015, réalisé par l’Université de Guelph, en Ontario, prévoit une hausse des prix des aliments au Canada qui varierait de 0,3 à 2,4 %. Suite à la publication de ce rapport, le ministère de l’Agriculture, des Pêcheries et de l’Alimentation (MAPAQ) s’est demandé à quoi on pouvait s’attendre au Québec. Voici donc un résumé de ce qui a été avancé dans l’un des plus récents bulletins Bioclips du ministère :

Les prix des produits alimentaires dépendent de plusieurs facteurs généralement imprévisibles tels que les problèmes climatiques, la valeur du dollar canadien par rapport à la devise américaine, la disponibilité des réserves, les exigences des consommateurs en matière de développement durable et les coûts de l’énergie et du transport. Les agriculteurs, fabricants ou distributeurs alimentaires n’ont donc aucun pouvoir à cet égard. Par contre, l’analyse des indices de prix à la consommation (IPC) montre que l’évolution des prix au Québec pourrait se situer en deçà des prévisions pour le Canada, notamment pour les raisons suivantes :

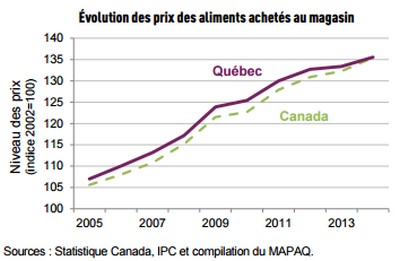

- Depuis 2011, l’augmentation des prix des aliments achetés au magasin est inférieure à celle de la moyenne canadienne.

- En 2013, le Québec était la province qui affichait la plus faible hausse de prix. Pour 2014, elle était bonne deuxième.

- Par ailleurs, tel que démontré dans le graphique suivant, la croissance des prix au Québec s’est atténuée au point de rejoindre le niveau de la moyenne canadienne.

À partir de 2011 la concurrence entre les détaillants s’est intensifiée sur le marché québécois, et cela, en faveur des consommateurs. En effet, les magasins grande surface tels que Walmart ont rénové plusieurs de leurs succursales pour améliorer leur offre de produits alimentaires, ce qui a amené les chaînes de supermarchés comme Loblaws, Metro et Sobey’s à mettre en place des plans de consolidation et de réduction de prix.

Dans son analyse, le MAPAQ souligne également qu’au Québec, les dépenses alimentaires en magasin ne représentent que 9 % du revenu disponible des ménages québécois. Et les Québécois souhaitant contrôler la part de leur budget qui est allouée à l’alimentation peuvent également choisir de cuisiner davantage à la maison et de réduire leurs visites au restaurant.

Côté alimentation santé, que choisit le consommateur à l’épicerie ?

Histoire d’ajouter un petit plus à leur recherche initiale, les responsables du MAPAQ ont également fait part des résultats d’un récent sondage réalisé par la firme CROP auprès de 1 000 Québécois. Selon les données recueillies, un grand nombre de gens ont apporté des changements significatifs à leur alimentation au cours des trois dernières années pour prendre un virage plus santé. En effet, 36 % des répondants ont dit incorporer plus de fruits et de légumes à leur assiette, 23 % ont réduit la quantité de gras consommée, 18 % ont diminué leur quantité de sucre et 12 % leur quantité de sel.

Par contre, le tableau suivant (qui présente une analyse des ventes de certains produits offerts dans les magasins à grande surface et comportant plus de fibres alimentaires ou ayant une teneur réduite en gras, en sucre et en sel) montre que les achats faits sont plutôt contradictoires à cette tendance santé. Par exemple, les ventes de pain blanc ont progressé aux dépens des pains multicéréales et des pains de blé. En effet, en 2013, elles ont grimpé à 62 %, pendant que les ventes de pains multicéréales ont reculé de 38 % et celles de pains de blé ont diminué de 49 % entre 2010 et 2013.

On constate également que les ventes de mayonnaise régulière ont augmenté de 17 % comparativement à la mayonnaise légère (6 %). Le yogourt diète, ou léger, a aussi vu ses parts de ventes reculer au profit du yogourt ordinaire. Même chose pour le beurre d’arachides ordinaire qui conserve sa part de marché avec 81 % des ventes par rapport à la version légère. Par contre, dans le cas du beurre, le produit salé perd des parts de ventes au profit du beurre non salé, dont les ventes ont baissé de 3 % depuis 2010. Finalement, le bacon demeure toujours aussi populaire auprès des Québécois, mais la version non salée prend du terrain avec une augmentation de 13 % des ventes comparativement au bacon normal.

Source : [email protected]

Illustration en tête d’article : freedigitalphotos.net par feelart