LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

Vos ratios financiers… une source d’informations nécessaires pour assurer la saine gestion de votre entreprise de restauration alimentaire

LE RENDEMENT SUR LES CAPITAUX INVESTIS PAR LES PROPRIÉTAIRES

Une analyse systématique et méthodique des résultats financiers d’une entreprise de restauration alimentaire à l’aide de ratios permet de générer des informations qui sont très utiles pour la prise de décision.

La principale information que vous devez rechercher lors de l’analyse de vos états financiers est la suivante : « Est-ce que mon investissement dans l’entreprise est rentable ? »

La réponse à cette question très importante sera obtenue en calculant le ratio financier suivant : (Bénéfice net ÷ Capitaux propres)

La rentabilité de votre investissement dans l’entreprise est principalement déterminée par 3 niveaux de compétences de gestion très spécifiques.

LES 3 NIVEAUX DE GESTION OÙ IL FAUT ÊTRE TRÈS COMPÉTENT

1 — La gestion de l’exploitation de l’entreprise : à ce niveau, vous devez vous assurer de la poursuite constante de l’objectif de rentabilité des activités de l’entreprise ; le ratio financier qui résume cet aspect de la gestion est :

- (Bénéfice net ÷ Ventes) ou (Résultat net ÷ Ventes)

2 — La gestion des ressources (les actifs) de l’entreprise : à ce niveau, vous devez utiliser le plus efficacement possible toutes les ressources disponibles dans l’entreprise afin de vous assurer d’un rendement optimal de votre investissement ; le ratio financier qui illustre cet aspect de la gestion est :

- (Ventes ÷ Actifs)

3 — La gestion de la dette (le passif) de l’entreprise : à ce niveau, vous pouvez améliorer le rendement de votre investissement dans l’entreprise en utilisant judicieusement l’endettement pour financer l’acquisition des ressources dont vous avez besoin pour réaliser les activités de votre entreprise. Vous appliquez ainsi le principe connu (l’effet de levier) qui consiste à faire de l’argent avec l’argent des autres.

Il faut s’assurer auparavant de la rentabilité des opérations et du niveau des liquidités de l’entreprise pour que le principe soit bénéfique pour vous. Le ratio financier qui traite de cet aspect est :

- (Actifs ÷ Capitaux propres)

En résumé, on peut affirmer que le rendement de votre investissement (Bénéfice net ÷ Avoir) dépend de l’efficacité de votre gestion sur les 3 niveaux suivant :

- (Bénéfice net ÷ Ventes) X (Ventes ÷ Actifs) X (Actifs ÷ Capitaux propres)

TRÈS IMPORTANT

Vous êtes capable d’améliorer le rendement de votre investissement si :

1 — Vous êtes en mesure de réaliser les meilleures marges bénéficiaires possible en augmentant vos revenus et en diminuant vos coûts ;

2 — Vous utilisez efficacement et de façon efficiente l’ensemble des ressources de votre entreprise ;

3 — Vous profitez autant que possible du financement externe pour acquérir les ressources de votre entreprise de façon à limiter votre investissement personnel.

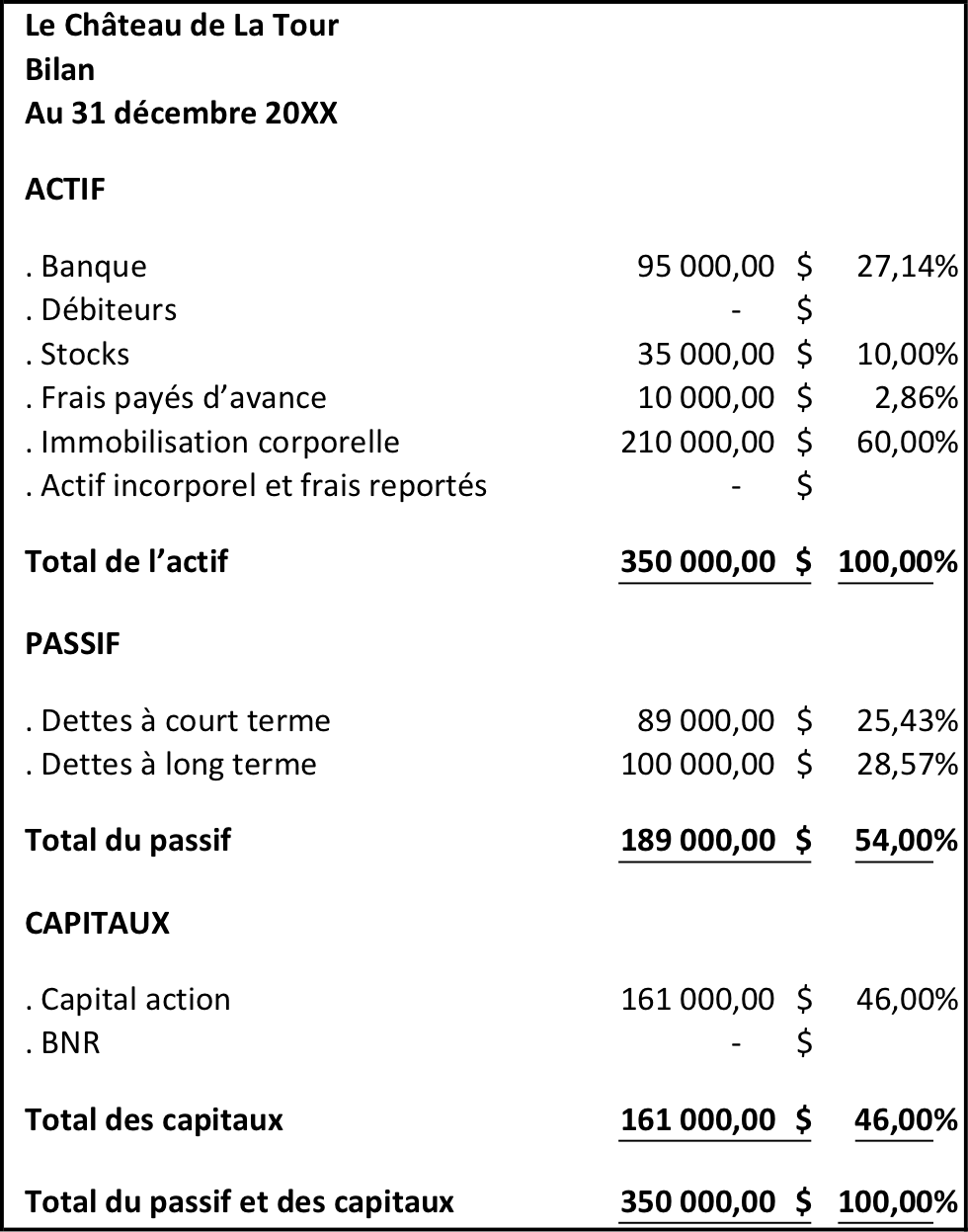

Exemple :

Impôt (22 %)...................................................................... 5 852 $ \ 0,84 %

BÉNÉFICE NET APRÈS IMPÔT......................................... 20 748 $ \ 2,96 %

LES RATIOS FINANCIERS

(Bénéfice net ÷ Capitaux propres)

(20 748 $ ÷161 000 $) X 100 = 12,89 %

(Bénéfice net ÷ Ventes)

(20 748 $ ÷ 700 000 $) X 100 = 2,96 %

(Ventes ÷ Actifs)

(700 000 $ ÷ 350 000 $) = 2

(Actifs ÷ Capitaux propres)

(350 000 $ ÷ 161 000 $) = 2,17

.........

La gestion globale (les 5 mesures de base)

(Bénéfice net ÷ Capitaux propres) = [ (Bénéfice net ÷ Ventes) X (Ventes ÷ Actif)

X (Actifs ÷ Capitaux propres) ]

(20 748 $ ÷161 000 $) = [ (20 748 $ ÷ 700 000 $) X (700 000 $ ÷ 350 000 $) X (350 000 $ ÷ 161 000 $) ]

CONCLUSION

L’analyse de ces ratios (indicateurs de performances) financiers permet de dégager des tendances générales de l’évolution de votre entreprise. Il faut évidemment comparer les ratios d’une année avec ceux des années antérieures et avec ceux d’autres entreprises du secteur ou avec des entreprises que vous voulez prendre comme modèle.

Pour connaître précisément les causes des changements survenus au cours d’une période donnée, il faut évidemment pousser plus à fond l’analyse des états financiers en calculant plusieurs autres ratios financiers. Voir à cet effet : « L’analyse des états financiers… 3 méthodes utilisées par les restaurateurs pour comprendre la performance de leur entreprise ».

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour :😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

Notes

[1] L’attention est déterminante dans la façon dont nous exécutons n’importe quelle tâche.