LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

Le calcul du seuil de rentabilité dans les entreprises de restauration alimentaire

Le seuil de rentabilité correspond au niveau d’activité minimum à partir duquel l’activité d’une entreprise de restauration alimentaire devient rentable. Il s’agit donc du moment à partir duquel les revenus obtenus [1] couvrent l’ensemble des coûts (fixes et variables) de cette entreprise.

- lorsque les REVENUS (R) = les COÛTS (C)

- lorsque les REVENUS (R) - les COÛTS (C) = 0

Au-delà de ce seuil, l’entreprise est réputée accéder à la zone enviable de bénéfice. La valeur de ce seuil peut être exprimée en nombre d’unités de produit vendu, en chiffre d’affaires encaissé ou en périodes temporelles (mois ou années par exemple).

Les termes anglo-saxons break-even (seuil de rentabilité) et « pay-back » (point mort) sont également utilisés dans la littérature économique et d’affaires.

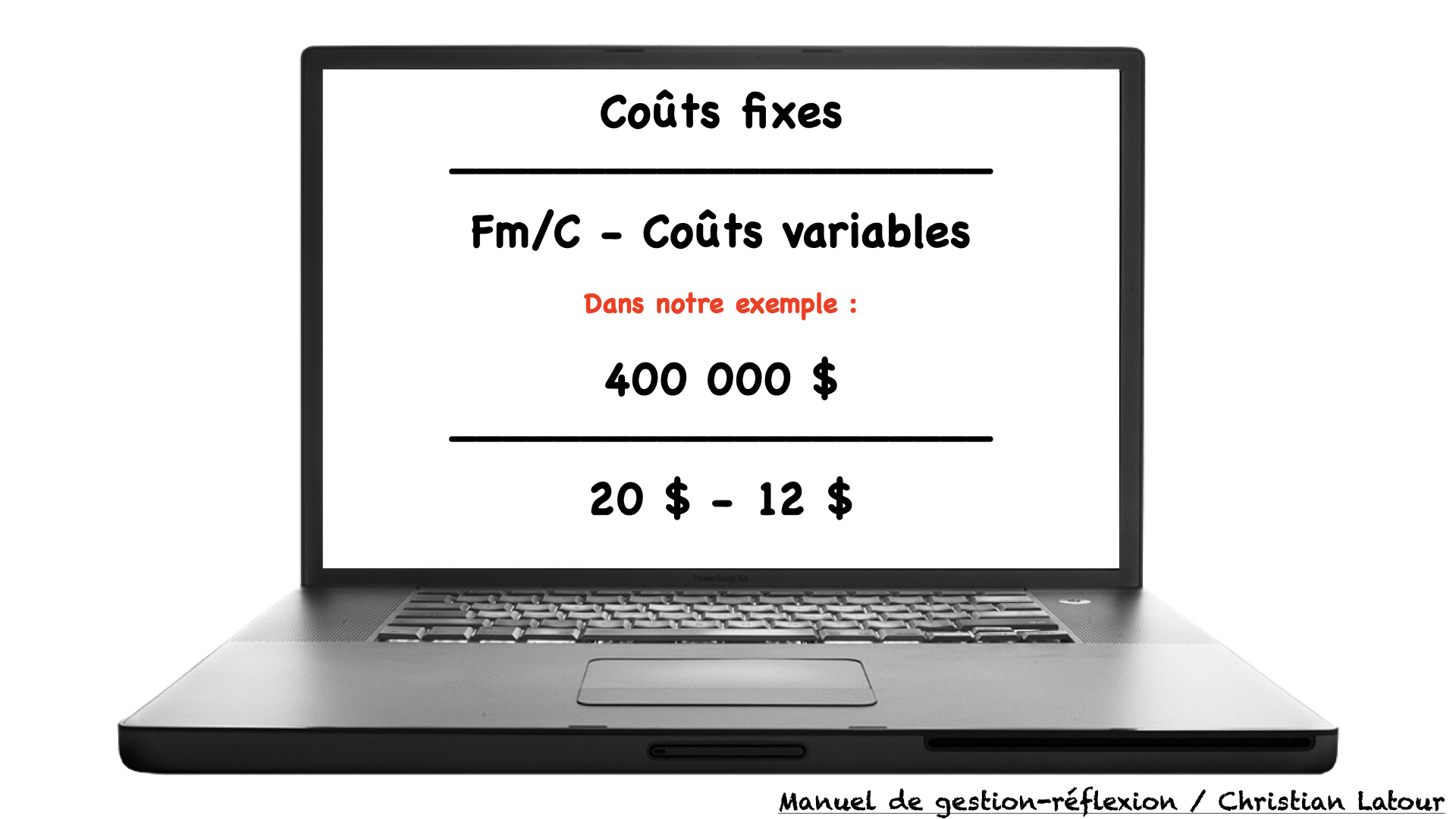

Le calcul du seuil de rentabilité

Exemple numéro 1

Vous avez estimé vos coûts fixes pour la prochaine année à 400 000 $

Votre facture moyenne par client (Fm/C) est estimée à 20 $

Votre pourcentage de coût variable est estimé à 60 %

Votre marge sur coût variable sera donc de 40 %

Note : La marge sur coût variable (selon Marchand, Louis. (1994). Dictionnaire de la comptabilité et de la gestion financière. Montréal : ICCA) corresponds à l’excédent du chiffre d’affaires total sur l’ensemble des coûts variables ou à l’excédent du prix de vente d’un produit ou d’un service sur le coût variable correspondant à ce produit ou ce service.

La marge sur le coût variable représente la contribution à la couverture des coûts fixes et à la réalisation d’un bénéfice.

Le seuil de rentabilité de votre entreprise de restauration alimentaire pour la prochaine année d’opération (en chiffre d’affaires) sera donc de 1 000 000 $, c’est-à-dire : [400 000 $ ÷ (1 - 0,60)] ou (400 000 $ ÷ 0,40)

Pour atteindre votre seuil de rentabilité, compte tenu de votre facture moyenne par client (Fm/C) et de votre structure de coût estimé, vous devrez attirer dans votre entreprise 50 000 clients.

Le calcul du seuil de rentabilité

Exemple numéro 2

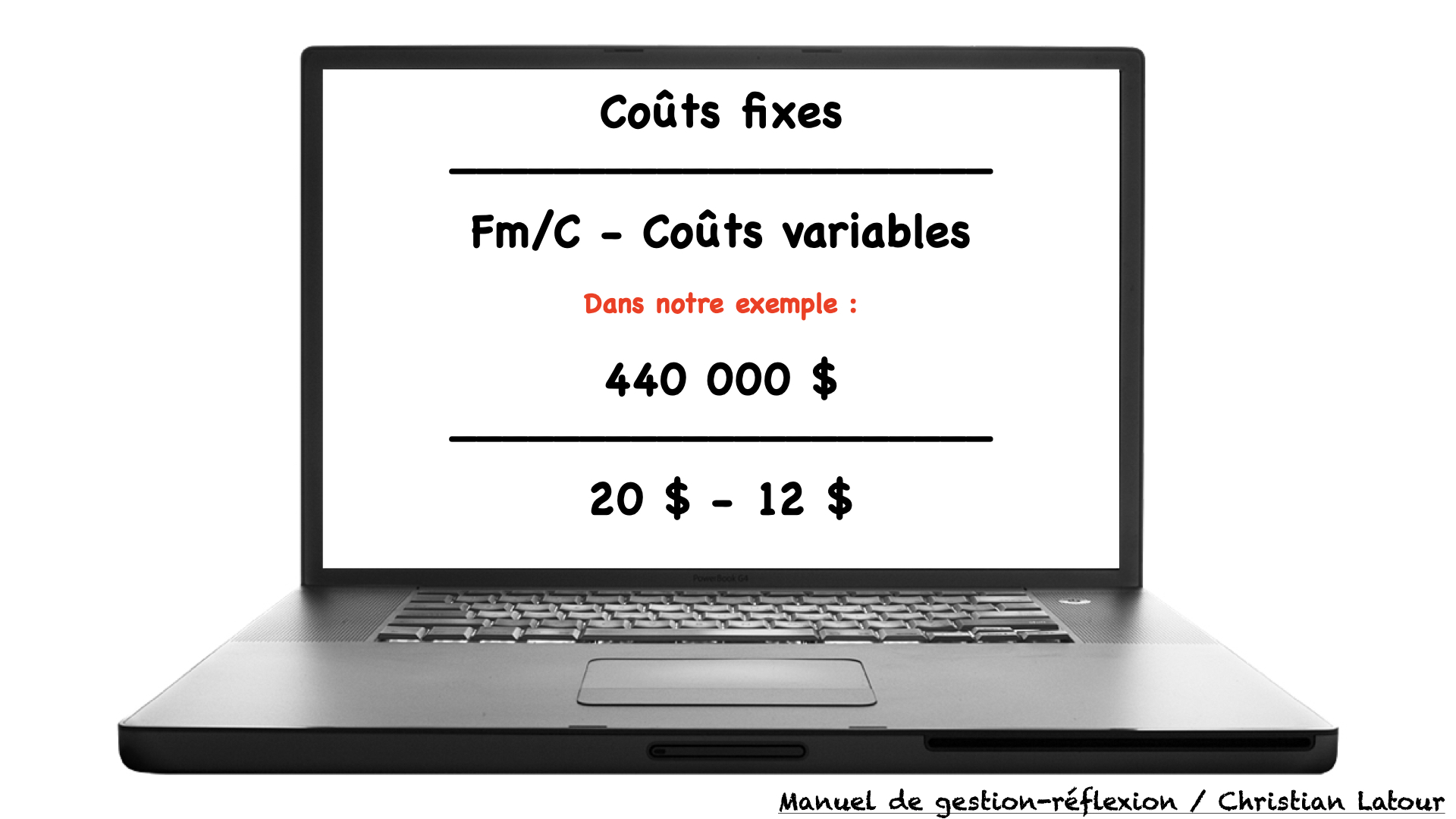

Supposons maintenant que vous êtes responsable de la construction d’un nouveau restaurant de 100 places. Vous avez prévu pour la construction de ce restaurant un budget de démarrage de 5 000 $ par siège. Pour toute sorte de raison (en fin de compte, il s’agit presque toujours de mauvaise gestion), vous dépassez votre budget initial de 2 000 $ par siège. Vous vous retrouvez donc avec un investissement de 700 000 $ au lieu d’un investissement de 500 000 $, ce qui représente 200 000 $ de plus que prévu initialement.

Comme c’est souvent le cas dans le secteur de la restauration alimentaire, vous avez prévu amortir le coût d’implantation de votre restaurant sur une période de 5 ans.

Vos couts fixes estimés pour l’amortissement étaient donc de 100 000 $ par année (500 000 $ ÷ 5 ans). Ils seront donc à cause de votre dépassement de coût d’implantation de 140 000 $ par année (700 000 $ ÷ 5 ans).

Si on ajoute ce 40 000 $ de coût fixe supplémentaire (140 000 $ - 100 000 $), au coût fixe de 400 000 $ prévu à l’exemple numéro 1, tout en gardant la même facture moyenne par client (Fm/C), la même marge de coût variable et en conséquence la même marge de contribution marginale... Alors, le seuil de rentabilité de votre entreprise (en chiffre d’affaires) pour la prochaine année sera de 1 100 000 $, c’est-à-dire (440 000 $ ÷ par 0,40).

En conséquence, vous allez donc devoir générer 100 000 $ de plus de chiffres d’affaires par année, au cours des 5 prochaines années (c’est donc dire 500 000 $ de chiffre d’affaires de plus), juste pour atteindre votre seuil de rentabilité.

Pour atteindre votre seuil de rentabilité, compte tenu de votre nouvelle structure de coût estimé, vous devrez attirer dans votre entreprise 55 000 clients plutôt que les 50 000 clients prévus initialement.

CONSTAT IMPORTANT

Les dépassements de coût d’implantation d’un projet de restauration alimentaire augmentent de façon souvent considérable le seuil de rentabilité du projet… souvent ces dépassements de coûts de démarrage peuvent même mettre en péril la rentabilité future de l’entreprise.

Il ne faut donc surtout pas l’oublier, l’avenir d’une entreprise de restauration alimentaire c.-à-d. ses succès et/ou ses insuccès se décide souvent avant même son démarrage durant la période de préparation du projet.

⬅️ MAP — Le seuil de rentabilité

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

Notes

[1] Les revenus sont aussi appelés « les produits », « les ventes » ou « le chiffre d’affaires ».