SERVICES D’HÉBERGEMENT ET DE RESTAURATION (SECTEUR 72)

EFS — Les capitaux propres (évaluation 2)

L’activité d’apprentissage présentée sur cette page est en lien avec les cours :

- États financiers et budgets (430-403-ME)

- Finance gagnante (430-853-ME)

- Indice de performance pour succès garanti (430-767-ME)

À LIRE ATTENTIVEMENT [1]

« Il y a des gens […] qui sont capables de très bien comprendre une entreprise rien qu’en en regardant le bilan. » — Alexandre Taillefer (2017, p. 42)

EXERCICE 1

Identifier les parties constituantes des capitaux propres ?

1 : Capital actions

2 : Surplus d’apport

3 : Résultats non distribués

4 : Cumul des autres éléments du résultat global

5 : Participations ne donnant pas le contrôle

EXERCICE 2

Vrai ou Faux ? En étudiant l’état des variations des capitaux propres d’une entreprise, les utilisateurs peuvent connaître la valeur comptable de l’entreprise.

Réponse : Vrai

EXERCICE 3

Vrai ou Faux ? Les capitaux propres sont égaux à l’actif plus le passif.

Réponse : Faux

EXERCICE 4

L’entreprise Hôtel ABC inc. a 5 000 $ à la banque, 30 000 $ de comptes clients, 20 000 $ de stocks et un terrain payé 50 000 $ et une dette de 50 000 $.

Calculez la valeur comptable de l’entreprise Hôtel ABC inc. ?

Réponse : 55 000 $

EXERCICE 5

Si l’hôtel XYZ inc. a obtenu les résultats suivants pour la période terminée le 31 décembre 2019 :

- Actif = 150 000 $

- Passif = 50 000 $

Quel est la valeur des capitaux propres ?

Réponse : 100 000 $

EXERCICE 6

Parmi les choix suivants :

- Stocks

- Découverts bancaires

- Impôts différés

- Résultats non distribués

Quel(s) élément(s) est (sont) présenté(s) à dans la section capitaux propres à l’état de la situation financière ?

Réponses :

- Résultats non distribués

EXERCICE 7

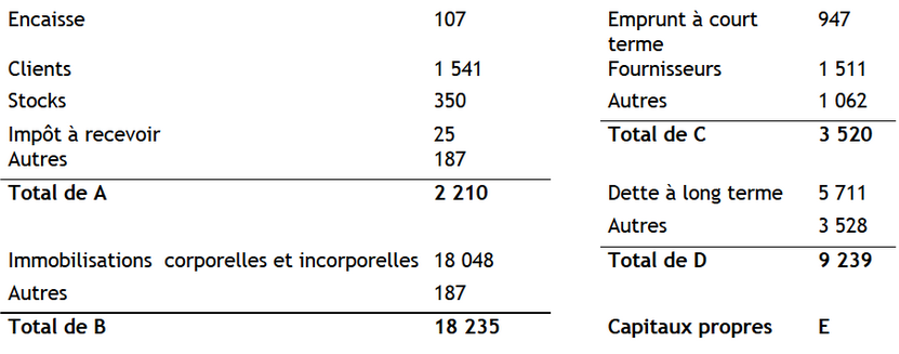

Calculez la valeur des capitaux propres

Réponses :

- E = 7 686 $

Actif total = 20 445 $

Passif total = 12 759 $

Capitaux propres = 7 686 $

EXERCICE 8

Les informations financières présentées dans le tableau ci-dessous représentent les postes à l’état de la situation financière de l’Auberge Chez Gandhi Inc. au 30 septembre 2014.

En utilisant les informations contenues dans le tableau ci-haut.

Calculez le total des capitaux propres de l’Auberge Chez Gandhi inc. au 30 septembre 2014.

Réponses :

Les actifs

- Encaisse 9 000 $

- Stocks 85 000 $

- Immobilisations corporelles 266 000 $

- Clients 23 000 $

Total des actifs 383 000 $

Les passifs

- Dividende à payer 4 000 $

- Comptes fournisseurs 28 000 $

- Note à payer 1er janvier 2015 80 000 $

- Charge à payer 3 000 $

Total des passifs 115 000 $

Capitaux propres

- Actions ordinaires émises 100 000 $

- Cumul des autres éléments du résultat global 40 000 $

- Actions privilégiées émises 24 000 $

- Résultats non distribués 104 000 $

Total des capitaux propres 268 000 $

Total des passifs et des capitaux propres 383 000 $

EXERCICE 9

En utilisant les États financiers consolidés au 31 décembre 2019 (en millions d’euros) de l’entreprise Accor que vous trouverez dans le document ci-joint :

Ce document est également disponible en ligne à l’adresse suivante : https://group.accor.com/fr-FR/investors/events-and-announcements/annual-and-half-yearly-information

Vous devez trouver :

Le total des capitaux propres (en millions d’euros) de l’entreprise Accor au 31 décembre 2018 ?

Réponse : 6 443 $

Le total des capitaux propres (en millions d’euros) de l’entreprise Accor au 31 décembre 2019 ?

Réponse : 6 978 $

L’augmentation ou la diminution (en %) de la valeur des capitaux propres de l’entreprise Accor entre décembre 2019 et décembre 2018 ?

- Réponse : 8,30 %

( (6 978 $ - 6 443 $) / 6 443 $ ) x 100 = 8,30 %

EXERCICE 10

Vrai ou Faux ? Les dividendes à payer doivent être soustraits du compte résultat non distribué ?

Réponse : Vrai

EXERCICE 11

Parmi les éléments suivants, lequel (lesquels) est (sont) des parties constituantes des capitaux propres ?

- Trésorerie

- Comptes clients

- Comptes fournisseurs

- Intérêts à recevoir

- Intérêts à payer

- Dette

- Placement

- Découvert bancaire

Réponse : Aucun

EXERCICE 12

Vrai ou Faux ? En étudiant l’état des variations des capitaux propres d’une entreprise, les utilisateurs peuvent connaître la valeur marchande d’une entreprise.

Réponse : Faux

La juste valeur marchande d’une entreprise représente le prix de vente de cette entreprise, si celui-ci a été négocié sans pression sur le marché ouvert entre des parties prudentes et informées intéressées toutes les deux à maximiser leur valeur (l’un en vendant au prix le plus élevé possible, l’autre en achetant au coût le plus bas possible).

Cette définition de la valeur marchande peut également s’appliquer pour une entreprise publique, c’est-à-dire une entreprise dont les actions sont cotées en bourse, ou pour une entreprise privée dont le titre n’est pas coté en bourse.

EXERCICE 13

Vrai ou Faux ? Les capitaux propres représentent le montant résiduel qui reviendrait de droit aux actionnaires si l’entreprise vendait la totalité de ses actifs à leur valeur comptable inscrite à l’état de la situation financière et remboursait la totalité de ses dettes également à leur valeur comptable inscrite à l’état de la situation financière.

Réponse : Vrai

EXERCICE 14

Vrai ou Faux ? Les composantes des capitaux propres et leurs variations apparaissent de manière détaillée dans l’état des variations des capitaux propres.

Réponse : Vrai

EXERCICE 15

Vrai ou Faux ? Le poste capital-actions est constitué des mises de fonds des actionnaires en contrepartie desquelles ils ont reçu des actions de la société.

Réponse : Vrai

EXERCICE 16

Vrai ou Faux ? Il existe plusieurs types d’actions qui peuvent conférer à chaque actionnaire des droits ou des privilèges différents.

Réponse : Vrai

EXERCICE 17

Vrai ou Faux ? Alors que les actions ordinaires donnent à leurs détenteurs le droit de voter et de recevoir des dividendes, certaines actions dites « privilégiées » peuvent être privées de droit de votre, mais donner droit à des dividendes privilégiés.

Réponse : Vrai

EXERCICE 18

Vrai ou Faux ? La composition du capital-actions est propre à chaque entreprise et peut être détaillée dans l’état de la situation financière, dans l’état des variations des capitaux propres ou encore dans les notes jointes aux états financiers.

Réponse : Vrai

EXERCICE 19

Vrai ou Faux ? Le solde des résultats non distribués représente les résultats que les dirigeants ont choisi de ne pas distribuer aux actionnaires sous forme de dividendes.

Réponse : Vrai

EXERCICE 20

Vrai ou Faux ? Les différentes composantes des capitaux propres sont présentées à l’état de la situation financière dans la section capitaux propres.

Réponse : Vrai

EXERCICE 21

Vrai ou Faux ? Une entreprise peut également présenter la variation de chacune des composantes des capitaux propres dans un état financier distinct appelé état des variations des capitaux propres.

Réponse : Vrai

EXERCICE 22

Vrai ou Faux ? L’état des variations des capitaux propres nous présente, sous forme de tableau, les variations survenues entre deux dates (généralement entre deux dates de fins d’exercice financier) pour chacune des composantes des capitaux propres.

Réponse : Vrai

EXERCICE 23

Vrai ou Faux ? Si une entreprise a émis du capital-actions au cours d’un exercice financier, l’effet de cette émission apparaît sous la colonne capital-actions de l’état des variations des capitaux propres.

Réponse : Vrai

EXERCICE 24

Vrai ou Faux ? Le résultat net de la période est ajouté (alors que le dividende déclaré au cours de la période sont soustrait) au solde des résultats non distribués du début de période.

Réponse : Vrai

EXERCICE 25

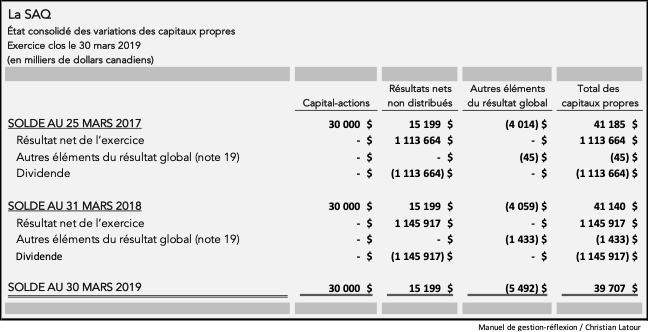

L’état des variations des capitaux propres de la SAQ (ci-haut) montre que l’évolution des capitaux propres (de 41 140 milliers de dollars canadiens à 39 707 milliers de dollars canadiens) au cours de l’exercice clos le 30 mars 2019 s’explique principalement par les faits suivants :

Le résultat net de l’exercice a généré une augmentation des capitaux propres de 1 145 917 milliers de dollars canadiens.

Les autres éléments du résultat global relié à des pertes latentes ont généré une diminution des capitaux propres de 1 433 milliers de dollars canadiens.

Les dividendes déclarés ont quant à eux généré une diminution des capitaux propres de 1 145 917 milliers de dollars canadiens.

Combien de bénéfice à générer l’entreprise SAQ pour la période entre le 31 mars 2018 et le 30 mars 2019 ?

Réponse : 1 145 917 milliers de dollars canadiens

⇐ Évaluations formatives et/ou sommatives (EFS) — États financiers et budgets (430-403-ME)

⇐ Évaluations formatives et/ou sommatives (EFS) — Finance gagnante (430-853-ME)

Manuel de gestion-réflexion / Christian Latour ☺

Pour communiquer avec Christian Latour :

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

Notes

[1] L’attention est déterminante dans la façon dont nous exécutons n’importe quelle tâche.