LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

Voici une méthode simple pour comptabiliser les escomptes accordés à vos employés sans affecter vos ratios d’opération

LES ESCOMPTES ACCORDÉS AUX EMPLOYÉS

Suite à mon dernier billet « Voici une méthode simple pour comptabiliser vos gratuités sans affecter vos ratios d’opération. », j’ai reçu une demande très précise qui m’a été adressée par « une chef » de cuisine d’un établissement du Québec.

Celle-ci m’a demandé de préciciser, pour le bénéfice de son patron, la façon de comptabiliser les escomptes que l’on accorde aux employés.

En fait, la demande de cette chef est simple, elle ne veut pas être pénalisée, lors de l’évaluation de sa performance par son patron, pour une situation (les escomptes accordés aux employés) qui n’est pas sous son contrôle.

Comme c’est souvent le cas pour plusieurs chefs au Québec, celle-ci est évaluée en considérant le résultat qu’elle obtient lors du calcul de son coût de nourriture utilisée (en d’autres mots, elle est évaluée sur son « food cost »).

MA RECOMMANDATION ENCORE UNE FOIS EST TRÈS SIMPLE... je pratique toujours le rituel de la simplicité :-)

Pour ne pas affecter vos ratios d’opération, lorsque vous donnez une gratuité (quelle que soit la raison de cette gratuité), il vous suffit tout simplement d’enregistrer la transaction comme s’il y avait une vente au prix vendant, tout en comptabilisant en contrepartie le montant de la gratuité (toujours au prix vendant) dans un compte de dépenses spécialement prévu à cet effet.

EXEMPLE — RESTAURANT CHEZ MACHIN INC.

Afin de bien comprendre cette façon de procéder, voyons ensemble un exemple concret.

Vous êtes l’heureux propriétaire du restaurant Chez Machin inc. et, dans le but de faire la promotion de votre établissement et/ou dans le but de motiver vos employés (et/ou quelques soit votre but), vous avez décidé d’accorder, en tout temps à l’ensemble de vos employés, un escompte de 50 % (pour tout ce qu’ils consomment dans votre établissement).

Évidemment, comme vous avez l’intention de faire les choses correctement, vous avez formalisé cette politique. Vous avez ensuite remis une copie de cette politique à chacun de vos employés en leur expliquant très précisément les procédures qu’ils devront suivre aussi bien lorsqu’ils seront en service que lorsqu’ils seront consommateurs.

Madame X profite du privilège que vous lui avez offert

Elle se présente à votre restaurant et elle consomme un bon repas accompagné d’un verre de vin. Elle découvre ainsi, comme si elle était une cliente ordinaire, l’excellent service qui est dispensé par les autres membres de votre personnel, tout en profitant de cette super ambiance qui fait la réputation de votre établissement.

PROCÉDURE À SUIVRE LORS DE LA COMMANDE, LORS DE LA FACTURATION, LORS DU PAIEMENT

Le serveur qui sert Madame X enregistre normalement la commande de celle-ci dans votre système de facturation.

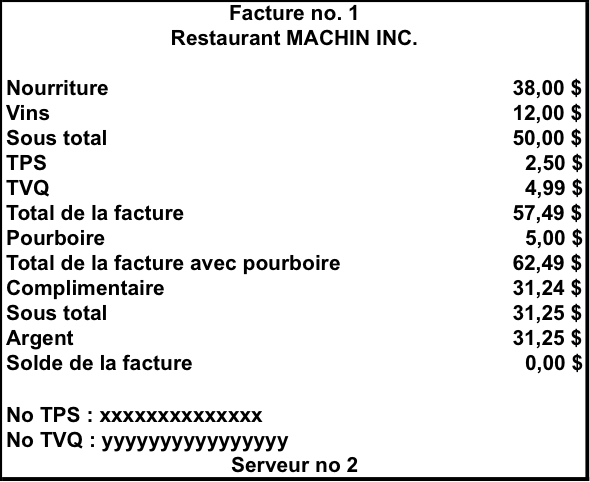

Il obtient comme résultat la facture suivante :

FERMETURE DE LA FACTURE

À l’étape du paiement, le serveur utilise premièrement le mode de paiement « complimentaire » et deuxièmement l’autre mode de paiement utilisé par Madame X pour régler le solde de sa facture.

Le mode de paiement « complimentaire » doit être utilisé pour tout ce qui est offert gratuitement avec les compliments de la maison.

S’il y a une entente entre la direction et les employés concernant les pourboires applicables sur les gratuités offerte par la maison, le serveur procédera alors avant de fermer la facture à l’enregistrement de son pourboire en se conformant à ce qui est prévu dans l’entente.

Pour les fins de notre exemple, j’ai retenu 10 % comme taux de pourboire accordé pour effectuer le service des clients invités. Dans notre exemple, l’entente est également valide même si les clients invités sont des employés de l’entreprise.

ENREGISTREMENT DU POURBOIRE

ENREGISTREMENT DES MODES DE PAIEMENT

PROCÉDURE DE CONTRÔLE

À des fins de contrôle, le serveur est tenu de faire signer une copie de la facture par l’employé concerné (l’employé qui profite de son escompte employé).

Le serveur doit également (pour éviter la collusion entre les employés) faire signer la facture par le directeur ou la directrice en devoir.

Note : Comme il est prescrit, par le ministère du Revenu ainsi que par les autres instances gouvernementales, il est très important de conserver vos pièces justificatives (il est ici question des copies de factures signées par les employés et les directeurs qui étaient en devoir lors des visites).

LECTURE DE CAISSE ET FERMETURE DE LA JOURNÉE

À la fin de sa journée de travail, le serveur effectuera, comme il se doit, sa lecture de caisse et il procédera à la fermeture de sa journée.

Note : Pour simplifier notre exemple, nous ferons comme hypothèse que notre serveur n’a effectué qu’une seule transaction durant sa journée de travail.

LECTURE DE CAISSE

FERMETURE DE LA JOURNÉE

Le serveur transmettra au service de la comptabilité (normalement dans une enveloppe prévue à cet effet) son dépôt, sa lecture de caisse ainsi que ses pièces justificatives.

Le plus souvent, le serveur récupérera immédiatement lors de sa fermeture son pourboire à même l’argent comptant contenu dans son dépôt.

LE SERVICE DE LA COMPTABILITÉ

Le lendemain matin (normalement), le service de comptabilité ouvrira l’enveloppe du serveur et procédera comme il se doit à l’enregistrement des résultats dans ses livres comptables.

Je vous rappelle que le serveur à déjà récupérer son pourboire a même l’argent comptant contenu dans son enveloppe de dépôt.

ÉCRITURE DE RÉGULARISATION

Une écriture de régularisation sera faite dans les livres comptables de l’entreprise afin d’inscrire les taxes que vous avez le droit de récupérer relativement à cette dépense que vous avez encourue dans le but de promouvoir votre entreprise.

Après votre écriture de régularisation, le solde (créditeur) des taxes à remettre sera :

MOTS DE LA FIN

En procédant de cette façon, l’escompte de 50 % accordé à vos employés sera comptabilisé comme une dépense de commercialisation. Elle sera également sans effet sur votre « food cost » ni d’ailleurs sur vos autres ratios.

À suivre…

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA