Dites-le-moi… Qui aurait dit, il y a vingt ans, que les pays nordiques domineraient la scène gastronomique mondiale ? Qui aurait dit que les légumes seraient les vedettes de l’assiette ? Qui aurait dit que la main-d’œuvre se ferait aussi rare ? Qui aurait dit qu’un débat sur la limitation du nombre de restaurants ferait rage en 2015 ? Qui aurait dit que l’entrecôte serait supplantée par la bavette ? Que les ailes de poulet coûteraient plus cher que la poitrine ? Qui aurait dit que les chefs délaisseraient la veste pour exhiber leurs tatouages ? Qui aurait dit que les vieux quartiers verraient revenir les restaurants à la mode ? Que les banlieues seraient préférées aux centres-villes ? Qui aurait dit que les Pages Jaunes ne seraient plus le premier endroit où chercher les coordonnées de votre restaurant ?

Tout ceci nous démontre l’importance de l’adaptation au changement. Effectivement, un changement majeur s’opère dans l’industrie. Un virage important est en train de s’amorcer, tant dans les assiettes, les types de cuisine, que dans la « culture du chef ». Par contre, je suis heureux de constater que les bases demeurent d’une importance capitale dans la réussite d’un restaurateur. Maîtriser les bases de la cuisine, pour mieux les revisiter, les réinventer, les adapter : voilà ce qui se passe.

Dans vingt ans, au moment d’écrire un éditorial sur les restaurants qui ferment, on aura exactement le même discours : c’est normal, c’est un cycle naturel. Que ce soit dans le commerce de détail, dans les vêtements ou les meubles, toutes les industries vivent actuellement une mutation.

En avril 2014, l’entrepreneur Jean-Guy Sylvain devenait, avec deux partenaires, le propriétaire très attendu d’un hôtel emblématique de la Capitale nationale : Le Concorde. Comment un homme d’affaires somme toute peu connu ici s’est-il retrouvé à faire l’acquisition de ce joyau de notre industrie hôtelière ? Faut-il parler de chance, de flair, d’audace ?

« Premièrement, c’est carrément une question de travail, affirme d’emblée Jean-Guy Sylvain. En affaires, il faut travailler énormément, avancer pas à pas, puis aller vers plus gros. Car ce n’est pas mon premier hôtel, mais mon vingtième ! » Jean-GuySylvain est effectivement propriétaire, en tout ou en partie, des hôtels Universel et Ambassadeur à Québec, des hôtels Royal Versailles et Universel à Montréal, de même que de l’Universal Palms Hotel et du complexe Aztec RV Resort en Floride.

« Deuxièmement, il faut s’entourer de gens qui croient en toi et qui te suivent dans tes aventures en te donnant ce que tu veux. Et cela vaut tant à l’étape du financement qu’une fois le travail commencé. Ensuite, il faut être ouvert aux nouvelles idées », énumère-t-il.

Une question de chance ?

Dans le cas de l’acquisition du Concorde, Jean-Guy Sylvain se serait-il simplement trouvé au bon endroit au bon moment ? « Pas du tout, assure l’intéressé. J’ai acheté 20 hôtels dans ma vie, et c’est vrai qu’il peut sembler incroyable d’avoir payé 16 millions pour un commerce qui vaut cinq fois ce prix. Mais la raison pour laquelle j’en suis actuellement copropriétaire, c’est tout simplement parce que j’ai pu être prêt avant les autres. Nous avons réussi parce que nous avons pu finaliser la transaction rapidement. En tout, il aura fallu sept jours entre celui où j’ai quitté la Floride pour m’intéresser au projet et la date de l’acquisition. Les autres acheteurs potentiels étaient encore à la recherche de financement... Moi, je me suis dit dès le départ qu’il serait inutile de faire une offre en demandant au vendeur de patienter pendant que je cherche des fonds. Ce n’est pas une question de chance, mais parce que j’ai couru plus vite que les autres. »

Une question de flair ?

« En hôtellerie, le flair, c’est surtout d’offrir le bon produit sur le bon site, souligne Jean-Guy Sylvain. Or, cet hôtel occupait déjà l’emplacement idéal. En deuxième lieu, il faut cependant savoir exploiter le lieu en question, vérifier si le bâtiment se prête à ce que l’on veut en faire. Dans mon cas, j’ai dû dénicher de bons partenaires en restauration, car je n’ai aucune expérience dans le domaine. »

Une question d’audace ?

Devenir propriétaire de l’un des joyaux de l’industrie touristique du Québec… est-ce d’abord le rêve d’une personne qui carbure à l’audace ? « Ce n’est pas un rêve : c’est une follerie ! » rétorque Jean-Guy Sylvain avec son franc parler habituel. Une « follerie » quand même bien planifiée. « J’ai en effet étudié à fond le dossier avant de m’embarquer. Il faut toujours y mettre le temps nécessaire. C’est d’ailleurs ce que j’ai fait dans tous les commerces que j’ai lancés ou redressés. »

En route vers le septième ciel

Le nouveau patron du Concorde tient à redonner ce bijou du centre-ville aux Québécois. « Je veux que tout le monde ait la chance d’y séjourner. Je ne suis pas venu ici pour créer un hôtel cinq étoiles. Ce que nous voulons, c’est le rendre aussi bon qu’un quatre étoiles et le vendre au prix d’un trois étoiles. »

Jusqu’ici, la formule semble marcher : « Il y a six mois, nous avons pris cet hôtel déserté par les clients, et il est maintenant "sur le bord" d’être rentable ! (NDLR : L’entrevue a été faite en novembre 2014.) Il y a quelques semaines, un dimanche à 19 h 30, je n’ai même pas pu obtenir de place au bistro-bar Le Ciel, qui n’était pourtant ouvert que depuis un mois ! » illustret-il, visiblement ravi.

S’il s’agit d’un rêve, il est incontestablement éveillé et… non terminé. « À 62 ans, je dois me pincer le soir pour me dire que c’est vrai, confie Jean-Guy Sylvain. En fait, j’ai déjà ma récompense, juste à constater que les clients reviennent et à voir à quel point tout le personnel est dévoué. Ça me procure une fierté sans prix. Il faut encore veiller de près sur tout ce qui se fait, mais chaque jour, nous avançons d’un pas. Réussir à mener Le Concorde là où j’ai envie de le mener, ce serait l’un des beaux succès de ma vie. »

Vous arrive-t-il d’avoir la ferme conviction d’être au bon endroit au bon moment ? C’est incontestablement le sentiment qui anime Amélia Leblanc depuis qu’elle a décidé de plonger tête première dans ses études en cuisine.

La jeune Lavalloise se voyait pourtant graphiste. Toutefois, après une année d’études au cégep, elle savait qu’un « ingrédient » essentiel manquait à ce cheminement : l’action !

« En arts plastiques, j’étais satisfaite, mais pas comblée, dit-elle. Il m’en fallait plus ! Je ne me voyais pas rester assise des heures devant un ordi. Je me suis rendu compte que, plus souvent qu’autrement, je me changeais les idées en fouinant dans un livre de recettes. J’avais ma réponse : si la cuisine suscitait à ce point ma curiosité, je pouvais certainement en faire une carrière. »

Amélia a été attirée par la réputation de l’École hôtelière de Laval, qui célèbre son 20e anniversaire en 2015. Dès les premiers jours de son programme de 1 470 heures en cuisine d’établissement, elle a su qu’elle était à sa place. En première année, un stage au restaurant La Traite de l’Hôtel-Musée Premières Nations de Wendake a poussé sa motivation encore plus loin. Son D.E.P. en cuisine d’établissement en poche, elle a alors décidé de s’inscrire en septembre 2014 à l’attestation de spécialisation professionnelle (ASP) en Cuisine du marché, tout en travaillant comme cuisinière dans un restaurant de Laval.

Emploi exigeant recherché

« J’adore tout simplement être dans le jus ! reconnaît la jeune étudiante. Avoir huit commandes devant moi et savoir que tout doit sortir en même temps, c’est le genre de stress que j’aime. En cuisine, il faut être alerte : réussir à écouter tout le monde autour tout en se concentrant sur la production. On doit aussi avoir une bonne paire de jambes, car on est toujours en train de se déplacer. À la fin de ma journée, je me dis : “Non seulement j’ai abattu tout ce boulot, mais je l’ai bien fait ! Wow !” Comme il s’agit d’un travail très exigeant physiquement et mentalement, il faut vraiment aimer cela. En fait, je dirais qu’on l’a ou on ne l’a pas… »

« Elle a effectivement la trempe pour être cuisinière et même plus, souligne son enseignant, Sylvain Gilbert. Et elle présente tout un potentiel. Dans nos classes, chaque élève occupe en alternance la fonction de chef. Quand est venu son tour de diriger les autres, j’ai été surpris de voir comment elle parvenait à doser autorité et politesse. »

Curiosité, créativité et art

« À vrai dire, la cuisine est une certaine forme d’art, fait remarquer Amélia. Il faut de la créativité, une bonne dextérité manuelle, et on peut explorer les innombrables manières d’harmoniser les couleurs et de transformer les aliments. Ça me passionne. »

Avide de tout savoir, elle ne compte pas s’arrêter en si bon chemin : « Cela peut sembler cliché, mais j’ai vraiment l’intention de parcourir les pays d’Europe pour voir comment on y fait la cuisine. Je veux apprendre encore davantage, découvrir une plus grande variété de produits, me laisser aller dans la phase “folle” du métier ! Je suis sûre que tout cela me servira si un jour je deviens chef et dirige ma propre équipe. » Nul ne doute qu’Amélia dispose de l’énergie pour concrétiser de tels rêves.

Votre hôtel affiche fièrement sur son site Web le certificat d’excellence obtenu grâce aux retours positifs de votre clientèle. Votre chef revient tout sourire une fois son prix remporté pour le meilleur plat estival. Concourir, est-ce gagnant-gagnant sur tous les plans ?

L’AVIS DE JEAN-PHILIPPE TASTET, CHRONIQUEUR GASTRONOMIQUE

« Je ne choisis jamais un restaurant ou un hôtel parce qu’il a reçu tel prix ou telle reconnaissance. En fait, tout dépend de la nature du concours. Ceux ouverts au public, avec des commentaires du type Wow ! C’était tellement bon ! que l’on peut lire par exemple sur TripAdvisor ne me sont d’aucune utilité ! Par contre, s’il s’agit de critiques émanant de professionnels, là, j’y accorde un jugement. L’aspect “grand spectacle” de certaines compétitions culinaires me dérange au moment de goûter, comparativement à d’autres plus sérieuses – des Chefs en or (Gold Medal Plates) ou les Bocuse d’Or, par exemple – qui me rassurent. Cela signifie que le chef qui y participe fait un travail de qualité. Même s’il ne remporte aucun prix, il en ressortira auréolé. Je fais donc la différence entre un concours comme celui organisé chaque été par le spa Balnea (au demeurant très sympathique et bien fait) et les Bocuse d’Or, une compétition internationale. Toutefois, dans un cas comme dans l’autre, ce sera toujours bénéfique pour les établissements et les chefs participants qui voient leur taux de fréquentation et leur notoriété augmentés. Quant à savoir s’il existe une totale impartialité dans les compétitions… Hum… Si elle est bien faite, tant mieux. Sinon… »

L’AVIS D’ALEXANDRE TESSIER, DIRECTEUR DES VENTES ET DU MARKETING AU SAINT-SULPICE HÔTEL MONTRÉAL

« L’hôtel a remporté le prix Or aux Grands Prix du tourisme québécois 2013 (dans la catégorie d’hébergement le concernant) et le Grand Prix aux Worldwide Hospitality Awards 2013, à Paris, pour sa campagne marketing articulée autour d’un court-métrage intitulé La Valise. Cette fiction de 15 minutes, produite par l’hôtel pour fêter ses dix ans, a énormément contribué au renouveau de l’établissement en termes d’image et de positionnement. Il y eut beaucoup de retombées dans la presse et un impact positif sur notre taux d’occupation. Lorsqu’un établissement participe à un concours, il est important d’avoir le bon momentum : dates de tombée des prix, clientèle visée. Après la reconnaissance, il faut savoir communiquer partout et insister sur ce qui fait notre différence. Notre campagne de notoriété "Surprenez votre imaginaire” dans laquelle s’inscrivait le court-métrage a duré plusieurs mois (relais sur les réseaux sociaux, film diffusé dans les chambres, microsite dédié) et a eu des répercussions sur tous les services de l’hôtel. Même sans prix, notre campagne aurait marqué, car La Valise se distingue comme vidéo corporative. Depuis, le travail sur l’image de marque de l’hôtel se poursuit avec l’exposition permanente d’œuvres originales et la parution d’un livre. »

L’AVIS DE PASCALE BANVILLE¹, DIRECTRICE MARKETING, COMMUNICATIONS ET SERVICE CLIENT POUR L’HÔTEL LE BONNE ENTENTE, À QUÉBEC

« Lorsqu’on gagne un prix, cela active les relations publiques, le réseau de connaissances, et nous amène une nouvelle clientèle. Le Bonne Entente a remporté le World Luxury Hotel Awards (catégorie affaires) en 2013 et un autre en 2014 (catégorie plus bel hôtel romantique). C’est difficile d’évaluer les impacts quantitatifs suite à ces reconnaissances. Par contre, sur les pages des réseaux sociaux, lorsqu’on met le logo TripAdvisor ou celui du Forbes Travel Guide, l’hôtel gagne en réputation et en notoriété. Pour ceux qui accordent de l’importance aux commentaires en ligne, cela incite à réserver. Dans le secteur hôtelier, il faut savoir se renouveler, trouver des façons de se démarquer, car les concours sont rares. Notre chef Jean-François Bélair ne s’inscrit pas à des compétitions. Par contre, en 2014, nous lui avons offert plus de visibilité grâce à sa présence à l’émission Oui, chef ! Comme son tartare a obtenu le prix du “meilleur tartare”, nous avons mis une pastille l’indiquant sur le menu. Les retombées ? Il y eut davantage de commandes de tartares pour le MC Lounge, l’un des restaurants de l’hôtel ! Participer à ce genre d’évènements est certes plus dispendieux, mais rayonne sur l’ensemble de l’établissement. Les employés sont fiers de partager ce prix. »

¹ Pascale Banville a quitté Le Bonne Entente le 18 décembre 2014 après 18 ans de service. Changement de carrière et changement de pays !

L’AVIS DE LAURENT GODBOUT, CHEF PROPRIÉTAIRE DU RESTAURANT CHEZ L’ÉPICIER À MONTRÉAL. REPRÉSENTE LE CANADA AU BOCUSE D’OR 2015.

« Participer au Bocuse d’Or est un défi avant tout personnel, car cette compétition internationale n’est pas connue au Québec. Mais à la fin de 2014, l’intérêt des médias (et ce que représente le concours) fut plus marqué. L’émission L’Épicerie de Radio-Canada montrant mes préparatifs (NDLR le premier reportage a été diffusé le 10 décembre) y est pour quelque chose. Toutefois, avant l’épreuve, les retombées restent de l’ordre du soutien moral. Les Bonne chance ! et les Félicitations ! se manifestent sur les pages des réseaux sociaux. Après ma participation aux Olympiades culinaires d’Erfurt en Allemagne en octobre 2012, il est clair que mon restaurant a gagné en notoriété et en reconnaissance. Prendre part à un concours place indéniablement l’établissement sur la carte touristique gastronomique d’une ville ; un critère d’appel devenu aujourd’hui hyper important. Mais les “vrais” retours viennent après l’évènement : plus de clients au restaurant, plus d’invitations à l’extérieur (pour concourir, juger, etc.), plus d’offres pour représenter des produits, etc. Si je ne gagne pas ? L’impact sera moindre, mais toujours positif pour moi, pour l’équipe, pour le restaurant. Si je gagne le Bocuse d’Or ou si j’arrive dans les trois premiers… alors là, ce sera vraiment quelque chose ! »

Laurent Godbout ne sera finalement pas monté sur le podium. C’est la Norvège qui a remporté les honneurs, et ce, pour une cinquième fois dans l’histoire de ce prestigieux concours.

En tête d’article, le chef montréalais des restaurants Park et Lavanderia (à gauche) à remporté la médaille d’argent lors de la finale canadienne du concours Des Chefs en or (Gold Medal Plates). La première place a été remportée par Ryan O’Flynn de l’hôtel Westin, à Edmonton, alors que le bronze est revenu à Kristian Eligh du restaurant Hawksworth , à Vancouver.

Dès les beaux jours s’amorce le vrai grand retour du feuillage vert. « Vrai », car à cette période, il y a plus de choix de provenances, et à des coûts moindres. La saisonnalité, les aléas météorologiques, les frais d’énergie et de transport ainsi que les fluctuations des taux de change influent constamment sur ce marché du frais-fragile.

R&D et technologie à la rescousse

Afin de contrer la concurrence, notamment californienne, le plus gros défi pour les producteurs maraîchers québécois est de parvenir à étirer la saison des cultures (de mai à octobre pour la culture en champ) ou de produire 12 mois par an (culture en serre). Depuis plusieurs années, on y parvient grâce à la recherche et au développement menés entre autres sur les performances des semis, des techniques de culture sous tunnel, de l’efficacité énergétique des serres de culture (éclairage à DEL, système d’arrosage piloté par ordinateur). Avec les fermes urbaines comme Les Fermes Lufa et Urban Barns, les serres hydroponiques (une culture hors sol où les nutriments sont ajoutés dans l’eau) s’installent en ville avec une démarche, une éthique et un circuit d’approvisionnement différents.

L’innovation touche aussi la manipulation et le conditionnement, l’objectif étant de préserver la fraîcheur et la tenue des aliments tout en limitant l’emploi de produits ou d’agents de conservation – comme l’injection d’azote, un gaz alimentaire qui remplace l’oxygène lors de la mise sous vide ou encore les méthodes de coupe à l’eau pour ne pas casser les fibres des laitues. La recherche se concentre également vers la création d’emballages écoresponsables (sacs, sachets, boîtes ou barquettes), entièrement biodégradables. Nouvelle venue sur le marché, la tendance « avec racines » garantit un produit plus « vivant » et qui se conserve plus longtemps.

Les mélanges ont la cote

Avec les contraintes de gestion en cuisine (laver et apprêter des laitues demande du temps et du personnel), nombre de chaînes, de services alimentaires et de restaurants se sont tournés vers des produits prélavés et précoupés. Aussi, les ventes laitues traditionnelles (Boston, feuilles de chêne, iceberg, romaine…) sont en décroissance par rapport aux mélanges prêts à l’emploi du type mesclun. De plus en plus, les producteurs et les transformateurs proposent des mélanges faits sur mesure aux clients qui souhaitent se différencier, par exemple, en mêlant des légumesfeuilles vedettes comme le chou frisé (kale) aux découpes de laitues conventionnelles et aux jeunes feuilles.

L’Association québécoise de la distribution de fruits et légumes (AQDFL) travaille avec le MAPAQ afin qu’il y ait plus de produits québécois au sein des circuits d’approvisionnement. Le siteFraîcheur Québecpermet aux acteurs du HRI de croiser différents critères de recherche afin de repérer les produits locaux.

Petites laitues avec racines

Pas de grandes révolutions au sein de cette catégorie, hormis l’apparition de laitue « vivante », à savoir vendue avec ses racines. La mâche poursuit sa percée sur le marché québécois, tout comme la frisée (un peu moins, toutefois). Les laitues amères comme la chicorée, l’endive, l’escarole et le pissenlit restent encore sous-utilisées malgré la popularité de la roquette (déclinée en différentes tailles de feuilles) au Québec.

L’engouement pour tout ce qui est mini ou micropousses (avec ou sans fleur) se poursuit auprès de certains établissements – surtout ceux du type nappes blanches –, mais la demande évolue. Les plus traditionnelles comme le maïs jaune, le pois vrille, trop vues dans les assiettes, laissent place à de nouvelles variétés, délicates et colorées (plus de rouge contrairement au vert des laitues) comme l’amarante, la betterave rouge, le mizuna (ou moutarde japonaise), l’oseille sanguine, le radis noir, la bette à carde rouge (red chard), le sarrasin, et le tatsoï. Les chefs apprécient toujours autant cette catégorie « micro » en l’employant d’une manière plus réfléchie. On ne met plus une pousse pour faire joli. On la met parce qu’elle s’accorde particulièrement bien avec tel ingrédient. Certaines micropousses comme l’oxalis (ou faux trèfle) intéressent les chefs, car une seule unité suffit pour décorer l’assiette.

« COMME AU JARDIN »

Comparativement aux pousses, le marché des fines herbes fraîches reste classique dans son offre (aneth, basilic, cerfeuil, ciboulette, coriandre, menthe, origan, persil, romarin, thym), excepté pour le baume citron qui a fait une percée. Les producteurs travaillent surtout sur les multiples variétés d’une même et grande famille (comme le basilic que l’on retrouve en petites ou larges feuilles, pourpre, thaï, etc.). Les demandes particulières sont éphémères, car saisonnières (par exemple, la lavande ou la sarriette). Les fines herbes fraîches restent une catégorie de produits extrêmement fragiles, présentés dans des sachets de plastique ou des petits pots de terre en plastique recyclable. Les changements s’opèrent en amont, au niveau des méthodes de culture, comme le développement racinaire des plants, pour que les produits « tiennent » plus longtemps.

Parmi l’offre de fines herbes (mais aussi de micropousses et de salades) que propose l’entreprise Monsieur Basilic, le baume citron connaît une popularité croissante. En effet certains chefs l’utilisent pour remplacer la classique menthe. mbasilic.com

Laitue mélange arcadian distribuée en exclusivité par Hector Larivée. Un mélange intéressant pour la restauration, car plus volumineux dans l’assiette en raison de la taille des feuilles. hectorlarivee.com

Les producteurs Déli-Pousse et FleuRipaille se sont regroupés pour proposer la gamme Les Pousses Tango. Sur les images ci-dessus : les pousses de Mizuna (en haut), de chou frisé (kale au centre) et le mélange Vertu-ose (en bas). dé[email protected][email protected]

L’entreprise Les Cultures d’Aujourd’hui, présente sur le marché depuis janvier 2014, innove avec sa gamme de micropousses, d’une part, par le type de variétés proposées (persil italien et thym), d’autre part, par la présentation et l’emballage. Les pousses sont en effet placées à la verticale dans de petits contenants en plastique, avec un tampon humidifié au fond. Outre leur durée de vie (conservation de deux semaines sans ajouter d’eau ; les tiges ont une certaine dureté), les pousses occupent tout le contenant (développement uniforme, sans perte au centre). À mi-chemin entre la culture traditionnelle et la culture hydroponique, ce sont des barquettes dans le vivant. [email protected]

Hydroserre, qui commercialise ses produits sous le nom Mirabel, a lancé pour le secteur des HRI des laitues vivantes avec racine. L’entreprise va lancer prochainement une gamme de pousses et de fines herbes sous des emballages distincts. mirabel.qc.com

Certaines variétés de laitues, micropousses et fines herbes cultivées par Monsieur Basilic, sont vendues avec leurs racines sur un petit tapis d’algue. Parmi elles, on retrouve les microsalades Cœur-Brisé (ci-dessus) et Dentelée-Verte (ci-dessous). mbasilic.com

L’été semble loin et pourtant vous serez plusieurs à apprécier la lecture de cet article qui saura vous faire rêver à votre prochaine terrasse. Quand on parle d’un barbecue pour son établissement, on réalise vite que c’est un investissement. Vous pensez sûrement qu’un modèle résidentiel peut satisfaire votre besoin, mais si vous devez en acheter un autre dans deux ans, aurez-vous vraiment fait une bonne affaire ? Parlez-vous d’un équipement pour 15 grillades par repas ou pour toute une terrasse, voire pour augmenter votre occupation de salle à manger intérieure en pleine saison estivale ? Et encore une fois, faites attention à son installation. Un barbecue d’usage commercial doit respecter la réglementation de la Régie du bâtiment du Québec et satisfaire les attentes de votre service de sécurité incendie ayant juridiction sur le territoire de votre établissement.

« Vous trouverez sur le marché des barbecues de toutes tailles, alimentés au gaz ou au charbon de bois, des plus esthétiques aux plus solides, et avec quelques accessoires des plus intéressants et surprenants. »

Paul Langlois, responsable de l’espace BBQ de Doyon Cuisine à Québec

Nombreux sont les établissements équipés de barbecue au gaz, mais on voit de plus en plus de restaurants faisant un retour vers la cuisson au charbon de bois pour satisfaire une clientèle de plus en plus exigeante à la recherche d’un « plus » par rapport aux grillades résidentielles. Privilégier le goût de sa marinade ou profiter d’un arôme naturel de fumée reste un choix propre à chaque établissement.

Les modèles de barbecue commerciaux sur le marché québécois ne sont pas si nombreux. Pour un usage en restauration, il sera judicieux de vous diriger vers les modèles d’au moins 42 pouces de large. Si vous pensez en faire l’acquisition, ne vous attendez pas à un prix inférieur à 1 300 $ (accessoires inclus). Le type de cuisson désirée, la fréquence d’utilisation et le volume de production sont des données qui aideront votre distributeur d’équipements à sélectionner un équipement adapté à vos besoins.

Formats et capacités

Les barbecues commerciaux sont offerts en formats de 24, 36, 48, 60 et 72 pouces de largeur. Ils peuvent être mobiles ou fixes, parfois encastrés dans le comptoir d’une cuisine extérieure, et même fixés sur une remorque pour les plus gros modèles. Leurs capacités de production varient en fonction de l’aliment à cuire et de la température de cuisson que vous voulez appliquer sur votre produit.

La cuisson par caramélisation peut se faire sur n’importe quel grilloir du marché. Certains modèles peuvent être utilisés pour des cuissons lentes à basse température ; les puristes diront que c’est d’ailleurs la véritable cuisson au barbecue. La cuisson par fumage demande de la patience pour transférer les arômes contenus dans la fumée du charbon de bois et pour assouplir la viande grâce à la décomposition du collagène qu’elle contient. Ainsi, poulets, épaules de porc effilochées, côtes levées, poitrines de bœufs (smoked meat), saumon et cochons de lait, entre autres, peuvent être cuits dans des barbecues.

Dans le secteur résidentiel, vous trouverez aussi des barbecues électriques et à granules, mais pour les cuisines commerciales, seuls ceux au charbon et au gaz sauront répondre à votre volume de production.

Le charbon de bois

La cuisson sur charbon de bois permet de cuire à une température constante tant élevée que douce. Pour arriver à un tel contrôle de la température, un apprentissage du maniement des prises d’air (voir photo ci-dessus) est nécessaire. La cuisson par radiation (cuisson directe) peut être contrôlée en ajustant la distance entre les braises vives et les pièces de viande, et la cuisson par convection (cuisson indirecte, plus douce), par les volets de contrôle de la fumée. Les barbecues au charbon permettent une cuisson à moindre coût et surtout avec moins d’entretien, car aucun brûleur ne peut s’encrasser et aucune certification CSA ("Canadian Standards Association") n’est nécessaire pour son utilisation. Si votre barbecue est équipé d’un allumeur au gaz ou électrique, le temps de montée en température est de plus ou moins sept minutes. En utilisant votre barbecue comme un four à convection, la combustion des braises sera plus complète et plus lente. Des économies en charbon de 40 % sont constatées sur certains modèles comme ceux de Kamado ou de Meadow Creek. Le tiroir à cendres permet de faciliter l’entretien et l’ajout de bûches sans bouger les grilles durant la cuisson. Le barbecue au charbon de bois regagne la faveur des consommateurs recherchant les saveurs particulières d’érable ou d’autres essences de bois dur (mesquite, hickory) ou même des bois d’arbres fruitiers comme le pommier ou le cerisier.

Crown Verity – MCB48 Équipement commercial au gaz fabriqué en Ontario doté d’une garantie à vie pour la cuve et les grilles, et de 10 ans pour les brûleurs. Entièrement conçu en acier inoxydable et reconnu pour son design haut de gamme. Le modèle illustré peut servir à griller 525 hamburgers par heure. Les bacs posés sur les brûleurs permettent de maintenir les produits au chaud. Une plaque (accessoire non illustré) permet aussi de faire préparer des œufs et des pommes de terre pour les déjeuners sur la terrasse.

MKE CBT60 BBQ extérieur commercial au gaz propane ou naturel, conçu et fabriqué au Québec. Unité munie de cinq brûleurs pour un total de 135 000 BTU. Déflecteurs radiants en acier inoxydable. Contrôles à intensité variable. Grilles robustes en fonte. Deux couvercles en acier inoxydable à grande ouverture avec thermomètre. Deux roues pivotantes de trois pouces avec frein. Deux roues de 16 pouces pour terrain accidenté. Pattes, tablette inférieure et barre de manutention en acier inoxydable. Support pour réservoir de 20 lb (propane).

Le gaz

En fonction de votre installation, et surtout de sa localisation, vous pourrez choisir un équipement au gaz propane (en bombonne) ou au gaz naturel (par le réseau). En raccordant votre barbecue sur le gaz naturel, vous éviterez de circuler sur votre terrasse avec des bombonnes lors des services et ne perdrez ni votre puissance de combustion, ni de temps pour les remplacements. Les modèles au propane assurent par contre une mobilité lors de vos événements et sont moins dispendieux à l’installation. L’atout majeur des barbecues au gaz est qu’ils s’allument sur simple pression d’un bouton. Les puissances des brûleurs ne peuvent être prises comme un point de référence exact. La construction des parois et des déflecteurs des flammes des brûleurs joue un rôle très important dans la conservation et la distribution de la chaleur. La température se contrôle rapidement et les aliments conservent leur goût propre, souvent relevé grâce à des marinades. Les modèles hybrides, utilisant à la fois le gaz et des copeaux de bois, sont apparus sur le marché. Ils permettent de donner aux grillades ce goût de fumée tant apprécié.

« Toute installation d’un barbecue doit préalablement faire l’objet d’une demande auprès du service de l’urbanisme de la ville ou de l’arrondissement et chaque propriétaire devrait consulter les autorités municipales avant d’amorcer des travaux ou des achats. »

Derry Spence, chef de section du Service de sécurité incendie de la Ville de Montréal

La sécurité incendie

Il y a deux concepts à prendre en compte pour l’installation d’un barbecue : l’installation sur une terrasse pour une saison ou l’installation temporaire sur la voie publique lors d’une foire ou autre événement spécial à l’extérieur. Dans ces deux cas, vous devrez vous référer aux autorités municipales locales avant d’amorcer des démarches. Elles vous guideront vers les dispositions réglementaires de leur service de sécurité incendie et celles demandées par la Régie du bâtiment du Québec. Chaque agglomération ou municipalité établit son règlement et il est possible qu’il comporte d’autres restrictions que celles citées ci-dessous, lesquelles sont applicables sur l’île de Montréal. Dans la métropole, un barbecue sur une terrasse de restaurant est considéré comme une installation fixe qui doit répondre aux dispositions réglementaires du Service de sécurité incendie dont voici quelques points cités par Derry Spence, chef de section du Service de sécurité incendie de la Ville de Montréal :

Tout appareil servant à la cuisson des aliments doit être homologué et être conforme aux spécifications du manufacturier ou conçu à cet effet.

Il est interdit d’utiliser un appareil de cuisson portatif alimenté au gaz ou un autre combustible à l’intérieur d’un bâtiment.

L’installation et l’utilisation des bouteilles de propane doivent être conformes aux normes CAN/CSA- B149.1 et 149.2, soit le chapitre II du Code de construction du Québec et le chapitre III du Code de sécurité du Québec.

Si un appareil alimenté au charbon de bois est utilisé, il doit reposer sur une surface incombustible et être distant d’au moins 450 mm de tout matériau combustible. De plus, les cendres de briquette de charbon de bois doivent être disposées de façon sécuritaire.

Tout abri, auvent, parasol ou autre élément n’ayant pas de côté fermé et qui est érigé au-dessus d’un appareil de cuisson, doit être ignifugé conformément à la norme NFPA 705-2009. Le certificat d’ignifugation doit être disponible sur place.

Meadow Creek Fumoirs conçus et fabriqués à la main par des artisans américains. L’épaisseur de l’acier et la qualité des soudures font partie intégrante de cette marque de commerce reconnue. Ces modèles peuvent être utilisés pour cuire des porcs entiers durant les méchouis. Modèles offerts en 36, 42, 60 et 72 pouces. Le charbon est placé dans le fond de l’unité et la fumée en fait le tour par convection. Modèles pouvant être convertis en gril avec une plaque d’insertion au charbon qui se trouve à 15 cm sous la grille de cuisson. Le modèle illustré est en version « remorque ».

Meadow Creek Série TS utilisée par les traiteurs ou les détaillants. Summum de la cuisson indirecte grâce à une boîte de feu séparée de la chambre de cuisson pour travailler plus lentement. Parfait quand on veut fumer sur de longues périodes. Deux prises d’air latérales ajustent et contrôlent la température alors que les cheminées contrôlent la quantité de fumée dans l’habitacle. Meadow Creek a aussi monté ses modèles sur des roues pneumatiques pour faciliter les déplacements sur la pelouse et sur les autres terrains de gros événements.

Joe Blow (briquet électrique à air chaud)

Kamado Joe De forme ovoïde, ce barbecue au charbon de bois monte de 0 à 400 °C en moins de 15 minutes et en moins de 4 minutes avec l’utilisation d’un Joe Blow (briquet électrique à air chaud). Conception permettant de contrôler la température entre 200 et 700 °C. Cuit, fume et grille : pain, pizzas, poulets, viandes rouges, légumes... Avec son couvercle fermé de façon étanche, en mode convection, les ingrédients peuvent cuire plus vite et la combustion du charbon peut aussi être ralentie jusqu’à 12 heures par remplissage. La garantie à vie de l’équipement est applicable pour les usages commerciaux.

Woodstone Mt. St. Helens Équipement commercial au gaz fabriqué en Ontario. Ce modèle simple en apparence pourtant est construit selon de hauts standards de qualité. Le feu brûlant pour créer les braises de cuisson offre un spectacle hors de l’ordinaire pour les clients des terrasses. La fonte utilisée est la même que dans les fours à pizzas de Woodstone. L’espace de combustion en céramique permet d’emmagasiner la chaleur et de la faire rayonner vers les aliments pour un meilleur contrôle de la cuisson ainsi que du rendement des braises. Le Mt. St. Helens utilise des grilles en fonte reposant sur un cadre robuste en acier inoxydable. La grille coulisse vers l’avant et l’arrière pour garder un accès au feu et un contrôle constant de la température. Les grilles peuvent être retirées individuellement en sections de six pouces pour en faciliter l’entretien.

Pour les événements spéciaux extérieurs, la Régie du bâtiment du Québec a rédigé un guide en mai 2014 Événements en plein air : foires, carnavals et festivals, dont voici un extrait :

L’utilisation d’un appareil à combustion ou d’un équipement de cuisson sous une tente ou un chapiteau accessible au public est interdite.

Le kiosque doit être muni d’un ou de plusieurs extincteurs portatifs certifiés de catégorie ABC de 5 lb minimum, aux emplacements exigés par le service de sécurité incendie.

Une hotte n’est pas obligatoire si 40 % du mur le plus long est ouvert à l’air libre lorsque le kiosque est en activité. Dans tous les autres cas, une hotte conforme à la norme NFPA-96 doit être installée.

Une distance d’au moins trois mètres doit être respectée entre les kiosques.

Les responsabilités des organisateurs d’événements

Les licences requises

Les homologations à détenir

Les dégagements requis

La protection de la tuyauterie de gaz contre l’endommagement

La stabilité et la protection des bouteilles de propane

Le type de revêtement du kiosque de nourriture

La hotte requise

Les avertisseurs de monoxyde de carbone requis

Les extincteurs portatifs requis

Couvercle : vérifier les pentures et son étanchéité qui favorisera une meilleure cuisson par convection. Pour les cuissons directes sur la braise, le couvercle n’est pas nécessaire.

Grilles de cuisson : concentrez vos recherches sur les modèles en acier inoxydable ou en fonte. L’acier inoxydable est plus facile à entretenir, mais la viande a tendance à s’y accrocher. La fonte saisit mieux les viandes, mais si

vous oubliez de les huiler après le nettoyage, elles rouilleront

Brûleurs : leur nombre varie en fonction de la largeur de l’équipement. Visez un modèle muni de brûleurs indépendants qui permettent de cuire simultanément des aliments à différentes températures.

Structure : l’acier peint et l’acier inoxydable sont à prendre en considération pour l’usage commercial. L’épaisseur du métal, la grosseur des soudures et la robustesse des charnières seront vos plus importants points à regarder. Une plus grande épaisseur garantira un bon maintien de chaleur pendant les cuissons par convection. Une cavité en céramique contribuera aussi à une bonne diffusion de la chaleur par radiation.

Accessoire : tournebroche électrique.

Accessoire : plaque à frire. Peut être ajoutée sur les brûleurs dans la plupart des modèles commerciaux.

Système d’allumage : unité électrique intégrée ou un briquet externe pour le cas des BBQ au charbon de bois.

Support à bombonne de gaz : la bombonne peut-être fixée au barbecue sur un support latéral ou sous la cavité de cuisson. Elle peut aussi être déposée sur des chariots mobiles installés à distance de l’espace de cuisson (pour les festivals, par exemple).

Roues : un modèle à deux pieds fixes et deux roues assurera une bonne stabilité. Les roues en plastique seront robustes et celles en pneumatiques faciliteront les trajets à travers les terrains plus accidentés des festivals. Le modèle illustré est plus adapté pour une installation sur une terrasse (petites roulettes).

Espace de rangement : dessous ou latéral. Vérifier la robustesse et l’absence de flexibilité des matériaux.

L’illustration des points clés ci-dessus provient de MagiKitch’n - Série « Outdoor ». Cette marque propose des équipements commerciaux offerts en trois formats (30, 45 et 60 pouces avec des brûleurs de 20 000 BTU chacun). Tous les modèles standards sont montés sur chariot mobile comprenant cuve et entreposage, ainsi que des roulettes pivotantes robustes pour faciliter la mobilité. Chaque unité peut être construite « sur mesure » pour adapter la ligne de cuisson aux différents menus et besoins opérationnels. Le modèle présenté ci-dessus montre l’option rôtisserie, un bac à épices et sauces, un brûleur latéral et son couvercle ainsi qu’une plaque à frire. Une planche à découper frontale et un réchaud « bain-marie » se posant sur les brûleurs sont aussi offerts.

On a ici un designer et son client qui ont pas mal d’atomes crochus. Tellement, en fait, qu’ils font déjà des affaires ensemble en tant que copropriétaires d’un bar du Vieux-Montréal. Quand David Bourdeau décide de louer une propriété centenaire située au bord de l’eau à Laval pour créer Le Boating Club, c’est à son bon copain le designer Zébulon Perron qu’il a tout de suite envie d’en confier l’aménagement. « Un restaurateur doit toujours faire affaire avec un designer qui partage ses goûts. Il doit pouvoir inviter son monde dans un restaurant qui lui ressemble, où il se sent bien. Sinon, c’est la catastrophe ! » affirme David Bourdeau.

« Dans ce projet, mes nouveaux associés et moi savions exactement où nous nous en allions en aménageant cette maison du vieux quartier Sainte-Rose, se rappelle-t-il. Nous voulions créer un endroit convivial où les gens se regrouperaient un peu comme dans un bar d’habitués, où ils partageraient des plats entre amis et prolongeraient la soirée en prenant un verre tout en se saluant d’une table à l’autre. Or, pour créer l’atmosphère décontractée voulue sur les deux étages, il y avait certains petits trucs à bouger. »

Soulèvement du bâtiment pour creuser un sous-sol, déplacement de l’entrée avant vers l’arrière, inversion de l’escalier intérieur, dégagement des deux étages pour pouvoir y accueillir une centaine de personnes à la fois… les « petits trucs » en question représentaient plutôt un défi audacieux, dont le designer Zébulon Perron n’a finalement fait qu’une bouchée ! « Nous n’avons presque rien gardé de ce qui était en place sauf l’extérieur du bâtiment, qui a une valeur patrimoniale et qui, de toute façon, présente un cachet extraordinaire. Le reste a fait l’objet d’une rénovation majeure, surtout parce que nous voulions créer de l’espace pour proposer un lieu rassembleur », explique-t-il.

L’ajout d’un sous-sol a permis de loger une salle de réception, un vestiaire et un superbe cellier où l’on expose le vin. On a ainsi libéré suffisamment d’espace pour faire ouvrir la mezzanine sur un escalier monumental qui donne clairement le ton : Le Boating Club est un lieu convivial !

Bar

Comptant 45 tabourets, le bar du rez-de-chaussée est tout simplement géant ! Il offre une vue directe sur la cuisine ouverte et le four à bois : « Les cuisiniers finissent beaucoup d’assiettes au four ; le processus fait des flammes qui contribuent à l’ambiance », souligne le designer Zébulon Perron.

Enseignes au néon

« Le néon, c’est encore le côté un peu kitsch que nous ramenons sur la table… Le vintage, le rétro, j’aime bien, mais il faut garder cela discret. Tout est une question d’équilibre », souligne Zébulon Perron.

150 places assises = 150 bonnes places !

Le designer Zébulon Perron a une règle d’or : « Un établissement ne doit jamais avoir de mauvaises places. Si tous les recoins doivent être exploités, nous n’allons quand même pas corder les tables ! Personne ne doit avoir l’impression d’être en pénitence. Nous voyons à placer les gens les uns par rapport aux autres pour qu’une dynamique d’ensemble fonctionne. »

Pastilles au sol

Le choix de céramique au sol ramène un autre classique de l’époque. « Nous aimions le petit côté rétro, mais nous nous sommes amusés à le détourner de manière à évoquer les Space Invaders ! C’est notre façon à nous de défier les classiques… »

Toilettes de banlieue

« J’ai voulu faire un petit clin d’œil au sous-sol de banlieue, signale le designer. Dans les toilettes, ces vieux lavabos de couleur pastel achetés notamment sur Kijiji replongent un peu nos clients dans leur enfance. Ce côté légèrement kitsch prouve que nous ne voulons pas avoir l’air trop sérieux ! Nous avons récupéré beaucoup d’autres objets, dont des lampes au marché aux puces Saint-Michel et une grande table au Collège Jean-de-Brébeuf. »

Lambris de bois

Le lambris extérieur est d’origine. L’aménagement intérieur reprend l’ancien style architectural tout en y associant une approche contemporaine.

Coup de cœur du designer

Les magnifiques comptoirs et tables en noyer massif du Boating Club ont été fabriqués par l’artisan ébéniste Olivier Doray, fondateur de l’atelier Le Temps des Cigales. « Olivier m’a été présenté par le propriétaire de la Quincaillerie Dante, un grand spécialiste en articles de cuisine auquel il vend des planches à découper et des blocs de boucher. Dans cette aventure avec nous, il a fait un travail impeccable qui a beaucoup contribué à la qualité d’ensemble. Une belle complicité est née, et je vais sûrement faire à nouveau appel à lui. »

Sur la photo en tête d’article, audacieux, l’escalier passe au-dessus du bar et donne accès à la mezzanine. L’escalier compte même un grand palier où les gens peuvent s’arrêter à mi-chemin pour boire leur verre au comptoir tout en causant et en parcourant la salle des yeux.

Onze heures de travail quotidien pour 21 jours d’affilée. Avion, retour à la maison, pause de 21 jours. Puis c’est reparti pour 3 semaines de travail suivi de 3 semaines de congé. Voilà ce que pourrait être votre rythme sur un site éloigné. Portrait d’un secteur à part, qui fait rêver… ou pas !

QU’ENTEND-ON PAR « RÉGION ÉLOIGNÉE » ?

En raison de l’isolement et des longues distances à parcourir entre le lieu de travail et le lieu de résidence, les travailleurs sont logés et nourris sur place. Selon la nature (chantier de construction, exploitation minière, forestière ou hydroélectrique), la taille et la situation géographique du projet, le transport des personnes et des marchandises s’effectue par avion, par bateau ou par camion. Généralement, les personnes et les denrées périssables voyagent par avion (un ou plusieurs vols par semaine) ; le reste (fournitures, produits secs et congelés) est acheminé par bateau. La route peut être empruntée s’il en existe une la reliant au site (par exemple, des routes de glace ou des routes d’hiver). Un site éloigné, qu’il soit en Alberta, en Colombie-Britannique, au Labrador, au Manitoba, au Nunavut, au Québec, dans les Territoires du Nord-Ouest ou en Ontario (au nord de Kirkland) est un monde à part entière.

LE CONTEXTE ÉCONOMIQUE ACTUEL

Après avoir connu un boom dans les années 2000, beaucoup de projets, notamment miniers, ont été mis sur la glace ou stoppés faute de liquidités, de ratés techniques ou de controverses quant à leurs impacts environnementaux. Actuellement, une quinzaine de sociétés au Canada offrent la gestion de services alimentaires en régions éloignées. Avec l’arrivée de multinationales comme Sodexo, Aramark ou Compass il y a environ six ans, la compétition s’est resserrée et en a évincé plus d’un – souvent, les plus petits. Plusieurs compagnies qui opèrent un site gèrent elles-mêmes leur service de restauration.

La cuisine du complexe Katinniq de la Mine Raglan emploie environ 22 personnes pour servir une moyenne de 1 850 repas chaque jour.

La nature, la taille et la durée de vie d’un site varient ; il peut s’agir, par exemple, d’un campement forestier implanté pour quelques mois avec des installations temporaires ou d’un site minier actif pendant plusieurs années avec des installations permanentes. Les travailleurs alternent jours de travail sur le site et jours de repos chez eux. Plusieurs rythmes travail/congé sont alors possibles : du 28/14, du 21/21, du 14/14, du 7/7 (apparemment plus rare). La journée de travail dure en moyenne de 10 à 11 heures (avec des pauses).

CE QUI ATTIRE ET RETIENT LE PERSONNEL

Les salaires sont généralement plus concurrentiels que ceux offerts dans les HRI traditionnels (un chef expérimenté peut avoir un salaire annuel dans les six chiffres). À cela s’ajoutent les heures supplémentaires, les congés, des avantages sociaux (fonds de pension, assurance maladie, formation, opportunités de carrière, etc.) et la prise en charge totale sur le site (hébergement, nourriture, transport) qui font partie du forfait. En raison des rythmes de travail soutenus, les travailleurs bouclent une année normale en six mois. Quant à l’ambiance, c’est un mode de vie exempt de déplacement quotidien, où l’aspect communautaire prime (les gens vivent ensemble vingt-quatre heures sur vingt-quatre). Un site éloigné est une sorte de microcosme autosuffisant, où chaque corps de métier est représenté. Quant à la qualité de vie, elle équivaut à celle d’un hôtel : chambre avec salle de bain privée, télévision satellite, connexion Internet, téléphone gratuit… Pour capter et retenir les gens, les standards ont augmenté.

« Pouvoir mener des projets personnels grâce à l’alternance travail/congé me plaît beaucoup. Sur le site, on est un peu comme des frères et sœurs, des liens se tissent. Il y a des gens qui viennent de partout, des Québécois, des Inuits (nous avons des programmes d’insertion en cuisine). Au niveau du salaire, c’est très intéressant, car en six mois on fait beaucoup d’heures (au moins 2 000). Mon gros défi ? Avoir assez de temps pour produire ! Chaque jour, je prépare seul toutes les pâtisseries (desserts, viennoiseries, collations...) pour plus de 600 personnes ! Je ne peux pas me permettre de manquer ou d’avoir une baisse de régime. Mais au bout de dix ans, on acquiert une certaine routine ! »

Louis Turmel, chef pâtissier Cuisine, Mine Raglan

« Quand on dépend de l’avion, il y a des coûts associés. De plus, pour un site dans l’Arctique, on observe une baisse de 30 % de la production due au froid. Prévoir plus de temps, planifier davantage s’avère nécessaire. »

Alain Ouimet, vice-président aux opérations, Outland Camps

« J’ai deux enfants. La conciliation travailfamille n’est donc pas évidente, mais c’est un choix de carrière. Je travaille 24 semaines par an. Mon travail est à 90 % de la gestion. J’aime ça ! En cuisine, nous sommes quatre gestionnaires (NDLR un même poste étant toujours doublé, sauf rare exception, il y a donc deux gestionnaires présents chaque jour). Je dois m’assurer que la vingtaine d’employés travaillent dans la même direction, qu’il n’y ait aucune blessure et que rien ne soit oublié, car nous servons quotidiennement plus de 2 000 repas. Nous n’avons jamais manqué de denrées fraîches, sauf peut-être lors d’un blizzard et donc un avion incapable de monter ce jour-là. Mais dans ces rares cas, nous avons un plan de secours avec des produits congelés. »

Maxime Thériault, chef de production senior Cuisine, Mine Raglan

À QUI S’ADRESSE CE TYPE DE RESTAURATION ?

Il faut être un excellent gestionnaire (les inventaires et les volumes de production sont énormes, certains sites opérant avec plus de 1 000 personnes quotidiennement !), savoir gérer des relations humaines (le « vivre ensemble » vingt-quatre heures sur vingt-quatre), des imprévus, encadrer une équipe, la guider dans ses objectifs, la former. Il faut aussi être un excellent cuisinier, mentalement et physiquement endurant, car la charge de travail, comme la capacité de rendement, est conséquente : lorsque sonne l’heure du repas, ce sont des centaines de personnes affamées qui entrent en un seul bloc dans la cafétéria, et qu’il faut servir vite ! Enfin, il faut savoir être solitaire, car les fins de semaine peuvent être ennuyantes et accepter d’avoir une conciliation travail-famille particulière – même si sur certains sites, ce sont de jeunes travailleurs, célibataires, surtout là pour « donner un grand coup d’argent ».

LES GRANDS DÉFIS DE CE TYPE DE RESTAURATION

Avant tout, savoir retenir les travailleurs sur le site… Par le ventre, notamment ! L’effort est donc mis sur la qualité, la fraîcheur et la variété de l’offre alimentaire proposée chaque jour. Les menus changent la plupart du temps toutes les cinq semaines (menu cyclique). Étonnamment, l’acheminement des denrées (qu’il soit routier, maritime ou aérien) n’est pas le plus gros défi, car les formules de transport existantes sont bien rodées. La problématique serait plutôt : « Comment réduire les coûts de transport qui ont un impact direct sur le coût personne/jour chargé au client ? », tout comme garantir la santé, la sécurité sur les lieux de travail et les bonnes relations avec les communautés autochtones.

« NE RIEN OUBLIER ! La liste des inventaires doit être complétée à 100 %, voire à 110 % ! Le secret réside dans une super communication avec le client. En matière de transport routier, les nouvelles technologies comme un lecteur de température dans la remorque du camion couplé à un système de GPS nous permettent de suivre en temps réel l’état des marchandises. »

Sylvain Goudreau, responsable des comptes majeurs, Service alimentaire Gordon Division Québec

« Le plus gros défi est de garder un coût acceptable par assiette, de réduire le gaspillage, sans priver les travailleurs. C’est pourquoi nous informons et sensibilisons régulièrement l’ensemble du personnel présent sur le site pour mettre en place ou améliorer certaines pratiques durables (éliminer le maximum de déchets, les sources d’emballage inutiles). »

Jean-Philippe Clément, coordonnateur du transport et de l’hébergement, Éléonore

UNE JOURNÉE REPAS TYPE C’EST…

Un lever très tôt : le service des déjeuners commence à 4 h 30. Ils sont très copieux (œufs, bacon, crêpes, rôties…). Les travailleurs font le plein d’énergie (on peut monter à 5 200 calories par jour !).

Ceux qui ne peuvent pas rejoindre la cafétéria pour le lunch chaud (2 à 3 choix de plats, minibars à salades, à pâtes… servi de 11 h 30 à 13 h) emportent leur repas. La journée de travail débute à 7 h et s’arrête vers 17 h (10 à 12 heures par jour, selon l’ensoleillement et la saison). Il y a toujours des collations en libre service (muffins, comptoir de fruits, yogourts, etc.).

Le souper débute à 16 h 30-17 h et se termine à 19 h 30-20 h. Selon les demandes et le budget du client, 3 à 4 plats chauds sont proposés (protéines, menu plus santé, choix de féculents, choix de légumes frais ou congelés), avec toujours des buffets froids (salades, viandes, fromages, condiments, desserts…).

Chaque mois, un souper thématique est organisé (méchoui, homard, cabane à sucre…).

Selon le projet, un repas de minuit peut être servi aux travailleurs de nuit.

La production en cuisine tourne vingt-quatre heures sur vingt-quatre.

« Ça fait 15 ans que je travaille en région éloignée. J’interviens comme consultant et gestionnaire. Le défi est là, à savoir la gestion, surtout pour certains types de camps où le site ne se fait livrer qu’une fois par an ! En fait, il n’existe pas deux projets identiques. C’est constamment différent. »

Frank Legault, directeur régional, Outland Camps

Sur la photo en tête d’article, la nouvelle mine de Goldcorp, située à la Baie James. 800 personnes doivent être nourries trois fois par jour sur le site Éléonore.

Depuis la popularisation des hôtels vers le milieu des années 1950, ces derniers cherchent à se différencier les uns des autres afin d’attirer la plus grande part de leur marché respectif. Cette stratégie marketing était autrefois basée sur des critères plutôt larges comme le type d’établissement (hôtel, motel, villégiature, etc.), le tarif ou le niveau de services offerts.

Cette différenciation s’est accentuée au fil des ans avec l’arrivée de critères plus précis, comme les différentes bannières des groupes hôteliers, la classification des établissements (étoiles et diamants) et les commodités offertes dans les chambres.

Avec l’avènement d’Internet et des agences de voyages en ligne, les voyageurs sont de plus en plus en mesure de comparer plusieurs hôtels en seulement quelques minutes, surtout en ce qui concerne le prix. Les hôteliers sont donc portés à offrir des tarifs similaires à ceux de leurs concurrents. C’est ainsi que les commodités et services d’un hôtel sont devenus un facteur de différenciation d’importance au sein d’un marché toujours plus compétitif.

Ce besoin primordial de différenciation dans l’industrie hôtelière fait en sorte que les hôteliers ajoutent constamment de nouveaux services ou commodités dans le but de se positionner comme l’établissement au meilleur rapport qualité-prix de son inventaire concurrentiel. À force de vouloir offrir toujours plus tout en étant innovatrice, l’industrie hôtelière a vu naître un phénomène de foisonnement des commodités dans les hôtels, mieux connu en anglais sous le nom d’« amenity creep ».

L’impact de l’évolution des commodités et des services offerts

Les commodités offertes par les hôteliers ont évolué afin de s’adapter aux attentes de la clientèle. Au fil du temps, ce qui était considéré comme un petit « extra » par le client est devenu la norme, amenant les hôteliers à se réinventer afin de demeurer celui offrant la meilleure plus-value.

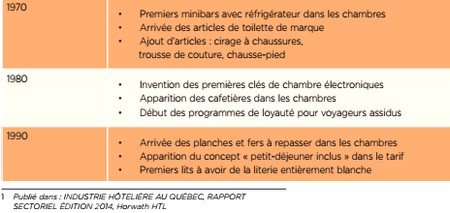

Les anciens téléviseurs fonctionnant avec des pièces de monnaie sont devenus des téléviseurs à écran plat offrant gratuitement une panoplie de canaux ; la connexion Internet sans fil est aussi devenue gratuite dans la majorité des établissements ; la piscine, bien que dispendieuse à construire et peu utilisée, est devenue la norme dans de nombreux marchés hôteliers ; les articles de toilette se sont refait une beauté en arborant désormais des marques haut de gamme ; le radio-réveil est dorénavant remplacé par une station d’accueil pour produit Apple (iPhone, iPad, iPod…), etc. Comme illustré dans le tableau suivant, la bannière Westin fut la première

à présenter, en 1999, une literie entièrement blanche, avec l’arrivée de sa collection Heavenly Bed. C’était le début d’une révolution dans l’industrie de l’hébergement.

Avec le temps, ceci a eu un impact non seulement sur les attentes des clients quant aux prestations hôtelières offertes, mais aussi sur les coûts engendrés par l’ajout de tels compléments, lesquels, à leur tour, peuvent affecter la profitabilité des établissements hôteliers. Ainsi, ce qui était autrefois un avantage concurrentiel s’est aujourd’hui transformé en quasi frais fixes pour les exploitants. Selon les données de notre sondage réalisé auprès des hôteliers québécois, les « autres dépenses en hébergement » enregistrent une médiane qui varie de 12 $ à 15 $ par nuitée occupée, et ce, de 2008 à 2013. Nous estimons qu’environ 3 $ à 6 $ de ce montant représenteraient le coût moyen en fourniture pour le client.

La réalité d’aujourd’hui

Le contexte économique d’affaires défavorable de 2008 et 2009 a forcé les hôteliers à minimiser les dépenses. Plusieurs hôtels ont retiré de nombreux articles de toilette des chambres, comme le bonnet de douche, la trousse de couture, le gant à cirer, le chausse-pied, etc. Ils sont maintenant souvent offerts sur demande uniquement. Les bouteilles de shampoing et de revitalisant sont de plus en plus remplacées par des dispositifs fixés au mur, la cafetière est progressivement remplacée par une machine à café électronique, les journaux livrés à la porte de la chambre se retrouvent désormais dans le hall de l’hôtel et tout ceci est mis en place afin d’aider les hôteliers à minimiser les coûts annuels en produits complémentaires et en frais d’exploitation.

Alors que l’économie s’est lentement redressée à la suite de la récession économique mondiale de 2009, les chaînes hôtelières sont de nouveau à la recherche de façons originales d’offrir plus à leurs clients, mais cette fois-ci avec la préoccupation d’un retour sur investissement à long terme. Il est désormais très important de pouvoir trouver des solutions qui poussent les tarifs vers le haut sans avoir à investir trop d’argent, tout en s’assurant que ces solutions de remplacement ne soient pas simplement une tendance éphémère.

Un autre service offert qui demeure encore largement débattu aujourd’hui est l’accès gratuit à une connexion Internet sans fil dans les chambres. Selon le « Annuel WiFi Report 2014 » d’HotelChatter, c’est dans les hôtels de luxe que nous retrouvons encore la majorité des accès Internet payants. Ironiquement, ce sont les établissements économiques et à service limité qui offrent l’accès Internet sans fil gratuitement.

ÉVOLUTION DES COMMODITÉS ET DES SERVICES AU FIL DES ANS

De nouvelles stratégies pour justifier le coût d’un accès Internet font actuellement leur apparition dans l’industrie, dont celle d’offrir des forfaits de connexion Internet répondant aux besoins des utilisateurs. Par exemple, la chaîne Marriott s’est récemment donné comme objectif de bloquer l’accès des bornes mobiles sans fil personnelles des clients (« Portable Wi-Fi Hotspot »). Ce faisant, les clients seraient forcés de se connecter, et ainsi payer, sur le système Internet de l’hôtel.

Une autre solution préconisée principalement par les hôtels économiques et à service limité pour réduire leurs dépenses liées aux commodités et aux services est basée sur le modèle des transporteurs aériens à bas prix, soit d’offrir une prestation de base de très bonne qualité avec des possibilités de compléments en option, moyennant des frais supplémentaires.

La chaîne hôtelière Tune Hotels, présente surtout en Asie du Sud-Est mais aussi en Angleterre, en Australie, en Inde et au Japon, fait partie des chaînes utilisant le concept suivant : les clients vont payer quelques dollars de plus uniquement pour les commodités de leur choix, comme l’accès Internet sans fil dans la chambre, l’air conditionné, les serviettes, les articles de toilette, etc. Ce concept est aussi utilisé en partie par de nombreuses auberges de jeunesse tendance à travers l’Europe.

Non seulement cette formule réduit une partie des coûts pour le client, mais aussi pour l’hôtelier, tout en étant une solution verte, notamment en minimisant le gaspillage et la surutilisation.

Conclusion

En résumé, s’adonner à une guerre de commodités entre concurrents ne peut que nuire à son établissement et potentiellement à son marché hôtelier, en élevant les frais d’exploitation et les attentes des clients à un niveau déraisonnable.

Il importe donc à l’hôtelier de bien analyser ce qui est offert comme services et commodités dans son marché concurrentiel, mais aussi les tendances au sein du même type de produit hôtelier à l’échelle nationale et internationale. Il va de soi qu’une sélection rigoureuse et juste de ses concurrents est primordiale avant d’entreprendre un processus de comparaison.

Un autre aspect non négligeable afin de minimiser ses coûts est l’évaluation périodique de ses fournisseurs. En négociant le prix de ses commodités (les articles de toilette, par exemple) tous les ans auprès de différents fournisseurs, l’hôtelier peut s’assurer d’avoir le meilleur prix sur le marché et potentiellement réduire une partie de ses coûts. De plus, avoir recours à une stratégie de regroupement d’achats, par le biais d’une adhésion à une association, par exemple, est une autre avenue pouvant mener à une réduction des dépenses.

Depuis leur implantation, les commodités ont notamment permis aux hôteliers de maintenir le niveau de compétitivité de leur établissement, de se différencier de leurs concurrents et d’optimiser leurs revenus tout en minimisant les coûts. Ces objectifs feront donc en sorte que l’ajout de commodités dans les établissements hôteliers ne disparaîtra pas de sitôt.

Une nouvelle évolution des commodités est apparue au cours de la dernière décennie, par exemple :

Remplacement du bain par la douche dans les nouvelles chambres d’hôtel ;

Transformation du petit-déjeuner continental par un petit-déjeuner qui contient des ingrédients chauds ;

Nouveau système d’éclairage afin de créer une ambiance variable.

En conclusion, le secteur des commodités est en transformation, compte tenu, en particulier, de la réalité économique d’aujourd’hui. Les hôtels doivent offrir non pas « plus », mais « mieux », afin de s’adapter à leur clientèle, aux tendances du marché local ou comparable et ainsi demeurer parmi les meneurs de leur marché concurrentiel.

Palmarès des services

1. Petit-déjeuner inclus

2. Restaurant sur place

3. Internet/Accès sans fil gratuits

4. Stationnement gratuit

5. Comptoir de réception ouvert 24 heures

Palmarès des commodités des chambres

1. Internet/Accès sans fil gratuits

2. Salle de bain avec douche

3. Grandeur de la chambre

4. Télévision

5. Air conditionné

Source : Hotels.com

Dossier

Chronique légale

Réception d’une cotisation : dois-je payer immédiatement ?

Par Me Marie-Hélène Tremblay, avocate chez Spiegel Sohmer

Plusieurs contribuables se demandent, lorsqu’ils reçoivent des cotisations transmises par Revenu Québec ou par l’Agence du revenu du Canada (l’« ARC »), s’ils doivent immédiatement payer les sommes indiquées. La réponse à cette question, pourtant simple, est plus complexe qu’il n’y paraît.

Tout d’abord, lorsque de nouvelles cotisations sont émises à l’encontre d’un contribuable, celui-ci peut s’opposer à ces cotisations auprès des autorités fiscales, et ce, dans un délai de 90 jours suivant leur émission. Le délai pour loger des oppositions est le même, que ce soit en matière d’impôt personnel, d’impôt corporatif, de TPS, de TVQ et de déductions à la source (« DAS »).

Nombreux sont ceux qui croient, à tort, que le fait de s’opposer à des cotisations suspend leur exigibilité, mais attention, cette présomption n’est malheureusement pas tout le temps exacte. En effet, l’exigibilité de créances fiscales dépend de la nature des dettes :

1. En matière d’impôt corporatif et d’impôt personnel, les créances fiscales deviennent exigibles 90 jours suivant leur émission et, si des avis d’opposition (et subséquemment des appels) sont logés dans ce délai auprès des autorités fiscales, les dettes ne seront pas percevables, et ce, tant que l’issue du litige ne sera pas réglée ;

2. En matière de TPS, de TVQ et de DAS, les dettes sont immédiatement percevables par les autorités fiscales, et ce, dès le moment de l’émission des cotisations, même si des oppositions sont logées ;

3. Pour les grandes sociétés, un minimum de 50 % des dettes d’impôt corporatif doit être défrayé dès le moment de l’émission des cotisations, et ce, même si le contribuable s’engage dans un processus d’opposition.

Bien que les dettes d’impôts personnel et corporatif ne soient pas immédiatement exigibles lorsque le contribuable s’engage dans un processus d’opposition, il est souvent judicieux de payer en partie ou en totalité les cotisations ainsi visées. En effet, même si la perception de ces créances est suspendue pendant le processus d’opposition, il n’en demeure pas moins que les intérêts continuent à s’accumuler sur ces dettes. Conséquemment, un contribuable qui devrait, suivant la fin de son litige, débourser des sommes auprès des autorités fiscales constaterait que ces sommes ont été gonflées des intérêts générés depuis l’émission des cotisations. Un règlement dans un dossier qui peut sembler, de prime abord, très avantageux, peut s’avérer financièrement beaucoup moins intéressant lorsque des intérêts se sont accumulés pendant parfois plusieurs années. Tel que préalablement mentionné, les dettes de TPS, de TVQ et de DAS sont immédiatement percevables par les autorités fiscales, et ce, dès le moment de l’émission des cotisations. Évidemment, les autorités fiscales octroient habituellement une période d’environ un mois au contribuable avant d’entreprendre des mesures de recouvrement suivant l’émission de ces cotisations afin de permettre à ce dernier de respecter ses obligations. De plus, des lettres de recouvrement sont graduellement transmises au contribuable lui indiquant ses obligations de paiement.

Pas en mesure de payer ?

Or, que faire lorsqu’un contribuable n’est pas en mesure de payer les dettes de TPS, de TVQ et de DAS ? La première étape à franchir lorsque des cotisations en ces matières sont émises à l’encontre d’un contribuable est de contacter le département de perception des autorités fiscales¹ afin d’entrer en communication avec l’agent assigné au dossier. Avec cet agent, plusieurs avenues pourront être analysées dont, entre autres, les suivantes :

1. Le contribuable peut décider d’effectuer un paiement complet de ses dettes de TPS, de TVQ et de DAS ;

2. Le contribuable peut tenter de négocier une entente de paiement s’échelonnant sur plusieurs mois avec les autorités fiscales. Selon les informations les plus récentes ayant été transmises par Revenu Québec, une entente de paiement peut s’échelonner sur une période maximale de 60 mois dans les cas où les liquidités d’un contribuable seraient grandement affectées par les mesures de recouvrement effectuées par les autorités fiscales. Évidemment, si une telle avenue est envisagée, les autorités fiscales peuvent demander au contribuable de fournir plusieurs informations et documents dont, entre autres, une analyse de la situation financière du contribuable, les plus récents états financiers et une projection des revenus des prochaines périodes ;

3. Le contribuable peut offrir une sûreté en garantie d’une partie ou de la totalité de la dette de TPS, de TVQ et de DAS. Cette sûreté peut, entre autres, être octroyée à l’aide d’une hypothèque immobilière. Afin de couvrir la totalité d’une dette, la sûreté octroyée doit couvrir le montant des cotisations visées ainsi que des intérêts qui seront générés dans les 12 prochains mois ;

4. Le contribuable peut offrir des paiements ou des sûretés² octroyés par ses administrateurs. Cette avenue peut être intéressante puisque les administrateurs d’une société sont solidairement responsables des dettes de TPS, de TVQ et de DAS avec la société elle-même. Évidemment, avant de donner une telle sûreté ou d’effectuer un tel paiement, il faut mentionner que les administrateurs bénéficient de certains moyens de défense dont la société elle-même ne bénéficie pas. Il est primordial d’analyser la potentielle applicabilité de ces moyens de défense avant toute chose.

Puisque les mesures de recouvrement sont habituellement entreprises très rapidement par les autorités fiscales, il est souhaitable qu’un contribuable qui reçoit un avis de nouvelle cotisation communique rapidement avec son représentant ou directement avec les autorités fiscales afin d’entreprendre un processus de négociation sans tarder. Malheureusement, dans certains dossiers, les obligations fiscales sont telles qu’elles empêchent un contribuable de continuer ses opérations commerciales. En ce sens, il est également possible de faire affaire avec un syndic afin d’analyser la possibilité d’effectuer des propositions consommateurs, des propositions concordataires ou encore d’engager un processus de faillite afin de mettre un terme à des litiges fiscaux. Évidemment, il s’agit de stratégies de dernier recours qui doivent malheureusement parfois être utilisées dans certaines situations particulières.

¹ Consultez : revenuquebec.ca

² Par exemple : une hypothèque, un dépôt à terme, un montant d’argent, etc.

HRImag est un média francophone (site Web et magazine papier) qui offre de l'information de pointe sur l'industrie des HRI (hôtels, restaurants et institutions).