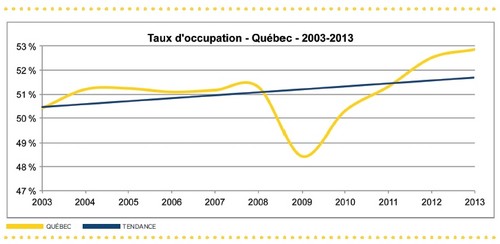

Comme pour l’industrie hôtelière au Canada, et depuis 2003, le taux d’occupation des hôteliers québécois enregistre un premier sommet, en 2008. Notons, par contre, que ce dernier ne varie que de 0,1 point de pourcentage comparativement aux taux d’occupation des années précédentes, soit 2004, 2005 et 2007.

En reculant jusqu’en 1990, nous notons que le Québec enregistre en fait son taux d’occupation le plus élevé depuis 25 ans en 1999, lequel est estimé à près de 53 %.

Suivant la tendance nationale, notons que la crise du crédit, le ralentissement de l’économie et la récession qui en résulte font que le taux d’occupation provincial passe de 51 % en 2008 à 48 % en 2009. Ce recul n’est toutefois pas parmi les pires de l’histoire québécoise. En fait, les résultats de 2009 demeurent supérieurs aux résultats des années 1991 à 1993 de trois points de pourcentage, années post-récession, enregistrant un taux d’occupation moyen estimé à 45 %.

Le Québec a aussi connu une diminution importante du nombre de projets hôteliers anticipés entre les années 2009 et 2011 et compte très peu de nouveautés entre 2012 et 2013. Ainsi, et compte tenu d’une demande croissante depuis 2010, les taux d’occupation sont en croissance depuis ce moment.

Alors que le Canada mettra de 18 à 24 mois pour atteindre un taux d’occupation comparable à celui de 2007-2008, les statistiques de fin d’année 2013 de Tourisme Québec indiquent que le taux d’occupation du Québec dépasse de 53 % tous les résultats annuels antérieurs depuis 1990.

Performances 2013¹

Pour le marché hôtelier québécois, l’année 2013, dans son ensemble, est une année record :

- Le taux d’occupation a su enregistrer une croissance d’environ un demi-point de pourcentage, terminant tout juste au-dessus de la barre du 53 %, comparativement à 52,5 % en 2012, 51,3 % en 2011, 50,3 % en 2010 et 48,4 % en 2009.

- Le taux d’occupation de 2013 (53 %) représente un nouveau sommet et la meilleure performance de cet index depuis 1990.

- Par contre, il semble exister une certaine polarité parmi les diverses régions touristiques qui composent la province. En fait, nous notons que 60 % des régions enregistrent un recul de leur taux d’occupation en 2013, variant de 0,2 à 6,3 points de pourcentage. Pour les régions qui voient une croissance de leur taux d’occupation, ce dernier varie de 0,4 à 3,7 points de pourcentage.

- Notons que ces 40 % incluent les régions touristiques de Montréal, Québec, les Laurentides et les Cantons-de-l’Est, entre autres, et représentent 67 % de l’inventaire hôtelier au Québec, ce qui influence positivement le résultat provincial.

- L’amélioration des taux d’occupation au niveau provincial se fait par une combinaison de croissance de la demande (2,9 % en 2010, 0,5 % en 2011, 2,2 % en 2012 et une baisse estimée à 0,7 % en 2013) et de reculs de l’inventaire hôtelier, lesquels varient de 0,1 % à 1,5 % par année depuis 2009.

- Notons que la diminution de l’inventaire hôtelier n’est pas toujours ou nécessairement le résultat d’une mauvaise performance, mais souvent du fait que l’âge du produit ne permet plus une rénovation optimale. Avec près du tiers des hôtels à travers la province qui ont plus de 30 ans, nous observons que plusieurs des hôtels récemment fermés ont déjà vécu deux ou trois cycles de vie et que de nouvelles opportunités d’affaires émergent, dont des résidences étudiantes.

- Si l’on s’intéresse maintenant au prix quotidien moyen, celui-ci a atteint un nouveau record en 2013 en franchissant le cap du 122 $, dépassant ainsi le sommet antérieur de 121 $ obtenu en 2008.

- Notons que depuis 1990, le prix quotidien moyen n’a connu que trois reculs.

- Le taux de croissance annuel moyen, entre 1990 et 2013, est estimé à 2,6 %. Par contre, depuis 2001, ce taux passe à seulement 1,9 % et stagne plus ou moins depuis 2008.

- L’amélioration du prix quotidien moyen est nécessaire puisque le succès de l’entreprise et la valeur immobilière de l’hôtel passent par ses performances et ses capacités de rendement. Afin de maintenir ses performances, l’hôtelier typique devra être en mesure de contrer des augmentations de ses coûts et de ses salaires qui varient de 2 % à 4 % par année. Par le passé, ces augmentations se faisaient par l’entremise du prix quotidien moyen.

- Le Revenu moyen par unité (RMPU) est un indicateur de performance clé qui multiplie le taux d’occupation et le prix quotidien moyen, permettant ainsi de créer un indicateur qui considère ces deux facteurs concurremment. Il s’agit en fait de l’élasticité de l’offre et de la demande.

- Le RMPU s’est amélioré de près de 3 % en 2013 par rapport à 2012. Estimé à près de 65 $, celui-ci représente le RMPU le plus élevé depuis 1990.

- Comme pour le taux d’occupation, 30 % des régions enregistrent un recul de leur RMPU en 2013, variant de 0,7 % pour atteindre 19,6 %. Pour 70 % des régions, les croissances du RMPU varient de 1,0 % pour atteindre 19,5 %.

Régions touristiques

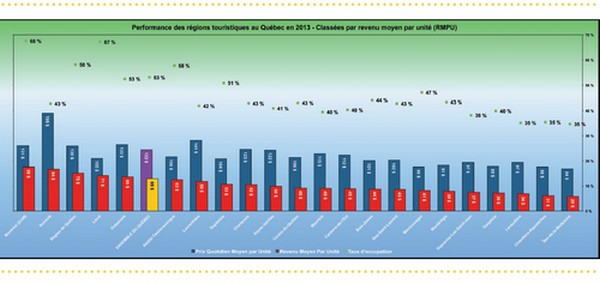

Pour une troisième année de suite, les régions touristiques de Montréal, Laval et Québec obtiennent les meilleurs taux d’occupation avec respectivement 68 %, 67 % et 58 %. Pour ce qui est du plus haut prix quotidien moyen, cinq régions se disputent les meilleurs rangs, soit le Nunavik (195 $), les Laurentides (141 $), l’Outaouais (133 $), Montréal (131 $) et Québec (130 $).

Rappelons que les tarifs enregistrés par les régions nordiques du Nunavik, de la Baie-James et de Eeyou Istchee sont typiquement plus élevés en raison de leurs positions éloignées, d’un inventaire hôtelier très restreint et au fait que les entreprises présentes dans ces régions ont un besoin en hébergement qui est souvent relié à une nécessité d’héberger des ouvriers temporaires.

Étant donné que le portrait des meneurs est relativement similaire d’année en année, nous nous pencherons plutôt sur les régions ayant connu les plus grandes variations de chacun des indicateurs de performance depuis 2010, soit l’année de reprise de la récession économique de 2009.

Taux d’occupation

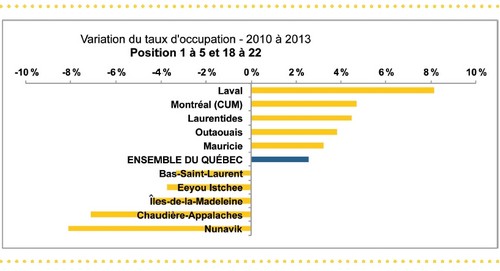

- La région touristique de Laval a nettement amélioré son taux d’occupation entre 2010 et 2013, soit par plus ou moins huit points de pourcentage.

- Montréal a obtenu la deuxième meilleure augmentation en ce qui touche son occupation pour les mêmes années.

- L’ensemble du Québec a, quant à lui, progressé de 2,6 points de pourcentage pendant cette période.

- Les régions du Nunavik et de Chaudière-Appalaches ont perdu respectivement 7,1 et 8,1 points de pourcentage chacun, chutant toutes les deux de sept positions depuis 2010.

Prix quotidien moyen

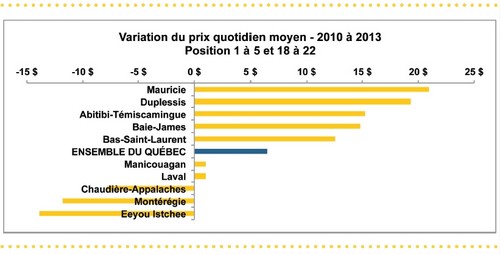

- Les régions touristiques de la Mauricie et de Duplessis sont les grandes gagnantes avec respectivement près de 21 $ et 19 $ de gains.

- L’ensemble du Québec a indiqué une croissance d’environ 6 $ de son prix quotidien moyen.

- Seules les régions Chaudière-Appalaches, Montérégie et Eeyou Istchee ont enregistré un recul de leur prix quotidien moyen entre 2010 et 2013.

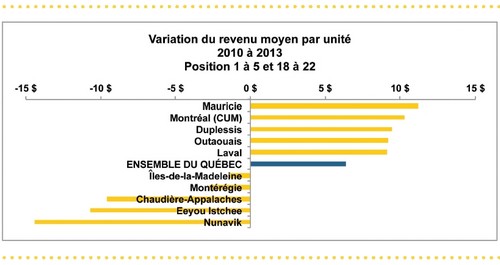

Revenu moyen par unité (RMPU)

- Des 22 régions touristiques que comporte le Québec, 16 ont connu une augmentation de leur RMPU entre 2010 et 2013, augmentations qui varient de 4 % à 33 %.

- Parmi les meilleurs gains, nous retrouvons la Mauricie (+11 $/33 %), suivi de près par Montréal (+10 $/13 %), et enfin Duplessis (+9 $/22 %), Outaouais (+9 $/16 %) et Laval (9 %/15 %).

- L’excellente performance de la Mauricie au cours des dernières années lui a permis de se hisser du 20e rang en 2010 au 12e rang en 2013.

- Montréal, avec un RMPU de 88 $ en 2013, s’est forgé une avance confortable sur les autres régions touristiques avec un écart de maintenant 13 $, ou 17 ;%, sur son poursuivant le plus proche, soit la région de Québec (RMPU de 75 $ en 2013).

- L’ensemble du Québec connaît, quant à lui, une hausse de son RMPU entre 2010 et 2013 d’environ 6 $, ou 11 %.

- Huit régions ont obtenu une hausse de leur RMPU supérieure à celle de l’ensemble du Québec au cours de cette période : Montréal, Laval, Laurentides, Outaouais, Mauricie, Abitibi-Témiscamingue, Duplessis et Baie-James.

- Par contre, six régions ont connu un recul de leur RMPU respectif entre 2010 et 2013 : Montérégie, Chaudière-Appalaches, Manicouagan, Îles-de-la-Madeleine, Eeyou Istchee et Nunavik.

Transactions hôtelières québécoises

Selon diverses sources telles que Colliers International, CB Richard Ellis et HVS, le marché québécois connaît un volume de transactions d’approximativement 92,7 M $ en 2013, et ce, comparativement à un volume de 128,7 M $ de dollars en 2012.

En 2013, le Québec enregistre au moins 14 transactions avec un total de 1 793 unités d’hébergement, et ce, contre 12 transactions totalisant 1 467 unités en 2012.

En prix total, les ventes les plus importantes sont celles du Delta Centre-Ville Montréal (51,25 M $), en juin 2013 et du Quality Hotel Downtown Montréal (estimée à 12,5 M $), en décembre 2013. Cette dernière vente est aussi la plus importante en matière de prix par unité, lequel est estimé à 89 300 $ par chambre disponible.

Le lecteur notera que ces deux hôtels ont été transformés en résidence pour étudiants depuis leur achat en 2013.

Janvier à juillet 2014

Entre janvier et juillet 2014, le taux d’occupation provincial passe de 51 % en 2013 à 53 % en 2014, et ce, concurremment à une amélioration de 3,0 % du prix quotidien moyen. Ce dernier croît de 4 $ en 2014 pour atteindre 125 $ pendant les sept premiers mois de l’année.

Compte tenu de la polarisation déjà énoncée quant aux performances individuelles des régions qui composent la province, notons les proportions d’hôtels ayant vécu une amélioration, la stabilité ou une diminution des indices suivants :

Parmi les faits saillants des performances de janvier à juillet 2014, notons :

- Douze régions touristiques ont enregistré des diminutions du nombre d’unités disponibles dans leur parc hôtelier en 2014.

- Dix régions enregistrent des retards en ce qui concerne la demande hôtelière en 2014, alors que cinq demeurent plus ou moins stagnantes et cinq autres voient des améliorations importantes.

- Le résultat de la combinaison de l’offre et de la demande hôtelière est que quatre régions enregistrent des taux d’occupation qui stagnent, alors que huit enregistrent des hausses et huit voient des reculs.

- Seulement trois régions enregistrent des reculs du prix quotidien moyen alors que douze régions sont à la hausse.

- Pour l’indicateur qui combine le taux d’occupation et le prix quotidien moyen, soit le RMPU, huit régions enregistrent une diminution de cet indicateur alors que douze voient une amélioration assez importante.

Plusieurs régions touristiques à travers la province enregistrent, en date de juillet 2014 et depuis 2006, un nouveau sommet dans leur taux d’occupation, dont Montréal, Laval, Québec, la Montérégie, les Laurentides et Charlevoix. Ces améliorations ont permis à la province d’enregistrer un nouveau taux d’occupation record estimé à 53 %, soit deux points de pourcentage au-dessus du taux de 2013.

Ces avances, combinées au prix quotidien moyen, permettent aussi à plusieurs régions touristiques d’atteindre de nouveaux records quant au revenu moyen par unité en date de juillet 2014. Douze des 22 régions, ainsi que la province dans son ensemble, enregistrent un RMPU qui est des plus élevés depuis au moins 2006.

Comme discuté au cours de cette analyse, notons que les huit régions qui enregistrent des retards subissent des manques importants, variant de 1,6 % jusqu’à 16,2 %.

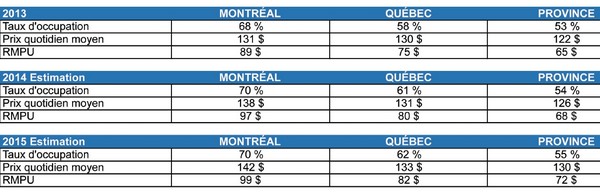

Prévisions 2014 – 2015

Comme mentionné précédemment, et jusqu’à présent, le Québec enregistre une excellente performance en 2014, avec une augmentation du RMPU s’approchant de 7,0 %. Il est estimé que le RMPU québécois augmente de plus ou moins 6,0 % au cours de l’année pour terminer 2014 à approximativement 68 $.

En nous fiant aux résultats de janvier à juillet ainsi qu’aux projets hôteliers anticipés pendant les 18 prochains mois, nous estimons que les marchés des régions touristiques de Montréal, Québec ainsi que de la province entière pourraient atteindre les résultats présentés dans ce tableau en fin d’année 2014 et 2015 :

Il est cependant à noter que l’excellente performance québécoise est due, à un certain degré, à la fermeture d’hôtels, ou à la conversion de plusieurs établissements hôteliers en des projets alternatifs, tels qu’en résidence étudiante. Le fait qu’on ait retiré du marché un nombre important d’unités hôtelières, et ce, concurremment à une demande qui est plus ou moins stable dans son ensemble, permet au taux d’occupation de croître alors que la concurrence s’amoindrit quelque peu. Les hôteliers sont ainsi en position d’améliorer leurs performances, surtout par l’entremise de leur prix quotidien moyen.

À cette situation s’ajoute le fait que les nouveaux projets hôteliers sont plutôt limités, ce qui permettra une fenêtre de 12 à 24 mois de marché concurrentiel plutôt stable et donc propice à la croissance si attendue des prix quotidiens demandés en hôtellerie québécoise.

- ¹ Sources : Tourisme Québec et Compilation Horwath HTL.

Pour consulter le profil de l’industrie hôtelière au Canada 2013-2015