LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

Les forces qui déterminent l’évolution du commerce de la restauration alimentaire

CONNAÎTRE L’ENVIRONNEMENT, LES MARCHÉS ET LES CONSOMMATEURS

1. L’environnement marketing (externe et interne)

2. Les études marketing

3. Le comportement des consommateurs

LA STRATÉGIE

La formulation d’une stratégie explicite pour faire face à la concurrence et la vaincre implique, par essence, la mise en relation d’une entreprise avec son environnement.

UNE STRATÉGIE explicite pour faire face à la concurrence et la vaincre... est... l’ensemble des actions structurées qu’une entreprise va mettre en œuvre, pour satisfaire ses clients cibles, plus et mieux que toutes les autres entreprises concurrentes qui oeuvrent dans le même secteur d’affaires, tout en s’assurant de gagner plus d’argent qu’elle n’en dépense.

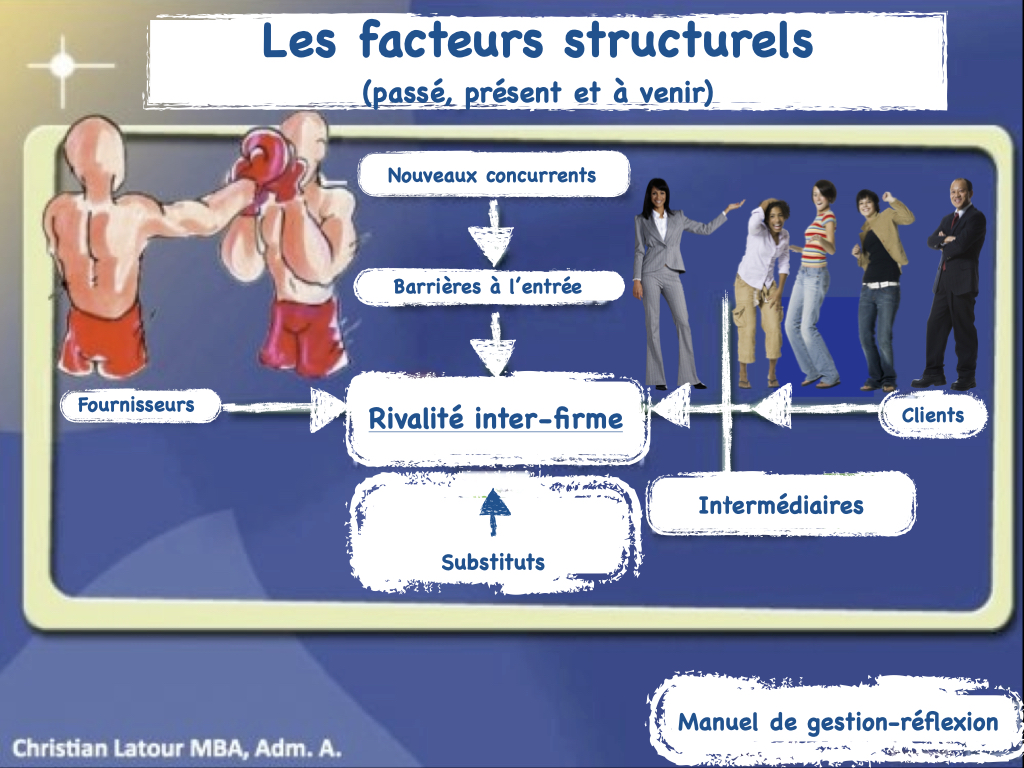

L’ANALYSE STRUCTURELLE DU SECTEUR D’AFFAIRES [1]

Même si l’environnement qu’il faut considérer est très large (si l’on considère à la fois le macro-environnement et l’environnement sectoriel) ; la partie de l’environnement qui compte le plus pour une entreprise est le secteur d’affaires (l’environnement sectoriel), dans lequel elle entre en concurrence stratégique avec les autres entreprises du secteur.

L’environnement sectoriel est composé des 7 dimensions suivantes :

- Les clients du secteur d’affaires

- Les concurrents

- Les fournisseurs

- Les entreprises intermédiaires

- Les substituts

- Les barrières à l’entrée

- Les nouveaux arrivants

L’environnement sectoriel exerce une très forte influence sur la détermination des règles du jeu concurrentiel et sur les stratégies potentielles qu’une entreprise peut utiliser pour vaincre la concurrence dans un secteur d’affaires.

Les forces extérieures qui affectent le secteur (les champs de forces du macro-environnement) ont quant à elles une importance surtout relative. Comme ces forces extérieures agissent de la même façon sur toutes les entreprises, l’avantage concurrentiel réside simplement dans les différences de capacité des entreprises à s’en accommoder.

L’intensité de la concurrence dans le secteur de la restauration alimentaire

L’intensité de la concurrence qui prévaut dans un secteur d’affaires n’est ni une coïncidence ni le fait d’un hasard malheureux. Cette concurrence prend plutôt racine dans la structure fondamentale du secteur d’affaires et elle dépasse de loin le seul comportement des concurrents existants.

L’état de la concurrence qui prévaut dans un secteur d’affaires dépend de 6 forces fondamentales. Le jeu combiné (et toujours en évolution) de ces 6 forces détermine en dernier ressort la rémunération (profit) potentielle qu’il est possible d’obtenir dans ce secteur.

Le profit potentiel (la rémunération) qu’il est possible d’obtenir dans un secteur d’affaires est mesuré par le calcul du rendement à long terme sur le capital investi.

Évidemment, tous les secteurs d’affaires n’ont pas un potentiel de profil équivalent.

Si la rémunération potentiel pour l’ensemble des parties prenantes diffère entre les secteurs, c’est fondamentalement parce que le jeu combiné des forces à l’œuvre n’a pas des effets de même intensité dans chaque secteur d’affaires.

LES 6 FORCES (FACTEURS STRUCTURELLES) QUI DÉTERMINENT L’INTENSITÉ DE LA CONCURRENCE DANS LE SECTEUR DE LA RESTAURATION ALIMENTAIRE :

- La rivalité entre les concurrents déjà en place ;

- Le pouvoir de négociation des clients du secteur ;

- Le pouvoir de négociation des intermédiaires ;

- Le pouvoir de négociation des fournisseurs ;

- La menace de produits de remplacement (l’offre substitut) ;

- Les menaces des nouveaux entrants.

La formulation d’une stratégie a toujours pour but de placer l’entreprise dans la meilleure situation possible pour se défendre contre les forces de la concurrence ou les infléchir en sa faveur.

La solution pour mettre au point une stratégie gagnante est de plonger sous la surface et d’analyser les sources de chaque force ainsi que leurs effets combinés.

L’analyse stratégique du secteur d’affaires (la connaissance des sources profondes des pressions concurrentielles) met l’éclairage sur les forces et les faiblesses critiques de l’entreprise ; établis de façon claire sa position concurrentielle dans le secteur d’affaires ; clarifie les domaines où des modifications de stratégie (exclure, atténuer, renforcer, ajouter) peuvent offrir les plus grands résultats ; mets à jour les domaines où l’évolution du secteur d’affaires offre les perspectives (les opportunités) les plus prometteuses ou les menaces les plus dangereuses.

Très important

L’analyse structurelle du secteur d’affaires est le travail prérequis (le support fondamental) avant toute formulation d’une stratégie, pour faire face à la concurrence.

LES DÉTERMINANTS STRUCTURELS DE L’INTENSITÉ DE LA CONCURRENCE

Par définition, un secteur d’affaires se compose de plusieurs groupes d’entreprises qui fabriquent des offres (produits et services) étroitement substituables.

Dans un marché libre, les forces de la concurrence poussent toujours le taux de rendement du capital investi vers le taux de rendement « parfaitement concurrentiel » tel que défini par les économistes.

Dans un secteur d’affaires où les rendements sont plus faibles que d’autres secteurs, les investisseurs (et les banquiers) finissent toujours par se retirer.

Lorsque les taux de rendement du capital investi sont supérieurs au taux offert sur les marchés financiers ou dans les autres secteurs d’affaires, les détenteurs de capitaux sont alors motivés à investir dans le secteur, qu’il s’agisse de nouveaux entrants ou de concurrents déjà en place dans le secteur.

Les forces concurrentielles qui caractérisent un secteur d’affaires : la rivalité entre les concurrents (directs et indirects) déjà en place, le pouvoir de négociation des clients, le pouvoir de négociation des intermédiaires, le pouvoir de négociation des fournisseurs, la menace de produits de remplacement, l’entrée sur le marché de nouveaux concurrents – reflètent le fait qu’au sein d’un secteur, la concurrence va bien au-delà des firmes concurrentes qui y sont installées.

Les concurrents, les clients, les intermédiaires, les fournisseurs, les producteurs de produits de remplacement et les entrants potentiels sont tous des « influenceurs » qui déterminent la condition et l’évolution du secteur. Ils peuvent tous, selon les situations, avoir un rôle plus ou moins prédominant.

Porter qualifie de rivalité élargie la concurrence définie de cette façon plus générale.

Les forces concurrentielles (élargie) qui prévalent actuellement dans le secteur de la restauration alimentaire déterminent et l’intensité de la concurrence et la rentabilité potentielle que l’on peut obtenir dans ce secteur.

Même une entreprise dont la position est très forte sur le marché, qui n’est pas menacée par des entrants potentiels, aura un rendement faible si elle se heurte à une offre substitut de qualité supérieure et de coût inférieur.

Voir par exemple :

Même quand il n’existe pas d’offre substitut et quand l’entrée est fermée, l’intense rivalité des concurrents existants limitera le rendement potentiel.

Voir par exemple :

Selon le maître en matière de stratégie Michael E. Porter « le cas extrême d’intensité de la concurrence est le secteur d’affaires parfaitement concurrentiel de l’économie, où l’entrée est libre, où les firmes existantes n’ont aucun pouvoir de négociation face à leurs clients et à leurs fournisseurs et où la rivalité est effrénée à cause du grand nombre de firmes et de produits tous semblables ».

Cette définition de Michael E. Porter décrit parfaitement bien l’état (d’extrême intensité) de la concurrence que l’on observe actuellement au Québec dans le secteur la restauration HRI.

Les forces prédominantes qui modèlent la concurrence dans chaque secteur d’affaires diffèrent évidemment d’un secteur d’affaires à l’autre.

Il est très important de distinguer la structure fondamentale d’un secteur d’affaires, qui est reflétée par le jeu de ces forces, des nombreux facteurs à court terme qui peuvent influer de façon transitoire sur la concurrence et la rentabilité.

- Fluctuation de la situation économique à court terme.

- Pénuries temporaires de matières premières.

- Pénuries temporaires de main-d’œuvre.

- Brusque variation (ponctuelle) de la demande.

- Et, etc.

Chaque entreprise, face à la structure du secteur, aura des forces et des faiblesses particulières, et la structure du secteur peut se modifier peu à peu au fil des ans, ce qui d’ailleurs, ne manque pas de se produire avec le secteur de la restauration (selon les experts qui étudient la question, l’environnement général et sectoriel se transforme environ tous les 11 mois).

Il faut donc, au départ de l’analyse stratégique, comprendre parfaitement bien la structure d’un secteur. L’intensité de chaque force concurrentielle dépend de manière critique d’un certain nombre de caractéristiques spécifiques et particulières qui sont propres à chaque secteur d’affaires.

Nous les aborderons dans les lignes qui vont suivre les unes après les autres.

LES MENACES DE NOUVEAUX ENTRANTS

La menace de nouveaux entrants dans un secteur d’affaires dépend d’une part de la présence ou non de barrières à l’entrée et d’autre part de la réaction à laquelle l’entrant potentiel peut s’attendre de la part des concurrents existants.

Les nouveaux entrants apportent toujours avec eux de nouvelles capacités (financières et autres) en plus d’un désir très fort de conquérir rapidement (au détriment des concurrents déjà en place dans le secteur) une part de marché importante.

Si les obstacles sont importants et/ou si le nouveau venu peut s’attendre à de vives représailles de la part des concurrents bien établis, alors le nombre de nouvelles entrées dans le secteur sera faible.

Si par contre (comme c’est le cas depuis déjà plusieurs années dans le secteur de la restauration HRI) les barrières à l’entrée sont faibles et si les nouveaux venus ne prévoient pas de représailles de la part des concurrents déjà en place, alors le nombre de nouvelles entrées dans le secteur sera important.

LES BARRIÈRES À L’ENTRÉE

Ce qu’il faut absolument savoir concernant les barrières à l’entrée

« Les obstacles à l’entrée protègent un secteur des nouveaux venus qui augmenteraient les capacités de production dans un secteur. » — Magretta (2012, p. 54)

Six grands facteurs peuvent constituer des obstacles à l’entrée dans un secteur :

1 — les économies d’échelle

2 — la différenciation de produit

3 — les besoins de capitaux

4 — les coûts de transfert

5 — l’accès aux circuits de distribution

6 — les désavantages indépendants de l’échelle de production

- a) la propriété de technologie qui confère un avantage indispensable

- b) un accès favorable aux matières premières

- c) un accès favorable à la main-d’œuvre

- d) des emplacements favorables

- e) des subventions publiques

- f) la courbe d’apprentissage ou d’expérience

1 — les économies d’échelles

Les économies d’échelle ont trait à la baisse dans le coût unitaire d’un produit, ou d’une opération, qui entre dans le processus de production d’une entreprise, qui survient lorsque la quantité produite par période augmente. Les économies d’échelle sont un facteur dissuasif pour les nouveaux entrants, parce qu’elles les contraignent à démarrer sur une vaste échelle et à risquer de fortes réactions des entreprises existantes, ou à démarrer sur une petite échelle et à encourir des désavantages au niveau des coûts.

Les économies d’échelle peuvent être présentes dans presque toutes les fonctions d’une entreprise, durant les approvisionnements, lors de la transformation, lors de la recherche et développement, dans les activités de commercialisation, pour la distribution, pour l’administration, et, etc.

Il importe d’examiner séparément chaque composante des coûts, pour cerner la relation particulière entre le coût unitaire et l’échelle de production.

Voici les composantes des coûts sur lesquels il est possible d’obtenir des économies d’échelles (possible ≠ facile) :

Les coûts de revient de base « prime cost »

→ Ressources alimentaires utilisées

→ Main-d’œuvre

Les coûts d’exploitation

→ Coût d’occupation (7300-7399)

→ Coûts directs d’exploitation (7400-7499)

→ Musique & Divertissement (7500-7599)

→ Marketing & Communication marketing (7600-7699)

→ Services publics (7700-7799)

→ Administration & Frais généraux (7800-7899)

→ Entretien & réparations (7900-7999)

Les frais financiers

→ Frais financiers (8100-8199)

Normalement, si les entreprises agissent avec efficacités, les économies d’échelle entraînent toujours un avantage, au niveau des coûts, pour les entreprises de grande taille par rapport aux entreprises de plus petite taille.

2 — la différenciation de produit

La différenciation des produits signifie que les entreprises bien établies ont une image de marque et une clientèle fidèle, qui proviennent des efforts de communication marketing faites dans le passées, de services rendus à la clientèle, de différences significatives dans la proposition de valeur ou simplement du fait d’avoir été les premières à prendre place dans le secteur.

La différenciation crée un obstacle à l’entrée en contraignant les nouveaux venus à de lourdes dépenses pour contrer la fidélité de la clientèle existante. Cet effort entraîne d’habitude des pertes de démarrage et demande souvent un temps d’entrée assez long.

Les investissements consacrés à l’instauration d’une image de marque sont particulièrement risqués parce qu’ils n’ont aucune valeur résiduelle si l’entrée se révèle un échec.

3 — les besoins de capitaux

L’obligation d’avoir à investir des ressources financières considérables pour entrer dans un secteur d’activités (notamment pour des achats importants en équipements, pour les améliorations locatives, les stocks, la commercialisation, les pertes de démarrages qui parfois s’étirent sur une longue période, et, etc.) rend parfois l’entrée, pratiquement impossible.

4 — les coûts de transfert

La présence de coûts de transfert (financier ou psychologique), que les clients doivent supporter pour passer du produit d’un fournisseur à celui d’un autre, crée souvent un obstacle à l’entrée important.

Si les coûts de transfert sont élevés (financier ou psychologique), les nouveaux entrants doivent offrir des progrès considérables, dans le domaine des prix ou autrement, pour que les clients acceptent d’abandonner les entreprises qu’ils connaissent et avec lesquelles ils se sentent en sécurité.

La majorité des consommateurs ne sont pas portés vers le changement ; ils sont satisfaits avec les fournisseurs (les entreprises) qu’ils fréquentent déjà. Changer d’établissement les oblige à s’adapter à de nouvelles personnes et à de nouvelles façons de faire ce qui est contre nature pour eux. Il s’agit d’un coût (psychologique) de transfert qu’ils ne sont souvent pas prêts à accepter.

5 — l‘accès aux circuits de distribution

Le fait que le nouvel entrant doive assurer la distribution de son produit peut créer un obstacle à l’entrée.

6 — les désavantages indépendants de l’échelle de production

Il se peut que les firmes établies aient des avantages que ne peuvent reproduire les entrants potentiels, quelles que soient leur taille et les économies d’échelles qu’elles sont en mesure de réaliser.

a) La propriété de technologie qui confère un avantage indispensable

Les firmes établies peuvent posséder en propre des technologies qui sont inaccessibles pour les concurrents.

b) Un accès favorable aux matières premières

Les firmes établies peuvent avoir verrouillé l’accès aux sources les plus favorables et/ou avoir pourvu aux besoins prévisibles très tôt, à des prix reflétant une demande inférieure à la demande courante.

c) Un accès prioritaire à la main-d’œuvre

Les firmes établies peuvent (comme c’est le cas actuellement au Québec pour le secteur de la restauration alimentaire) embaucher déjà la totalité de la main d’oeuvre compétente disponible.

Le nouvel arrivant devra donc, pour séduire les travailleurs et les faire venir dans son entreprise, offrir des salaires et des conditions de travail plus favorables par rapport aux entreprises déjà en place.

d) Des emplacements favorables

Les firmes établies peuvent avoir accaparé les emplacements favorables avant que les forces du marché n’aient fait monter les coûts.

e) Des subventions publiques

Des subventions publiques préférentielles peuvent donner à des firmes établies des avantages durables dans certains secteurs d’affaires (voir par exemple, les restaurants dans les musées, les écoles hôtelières, et, etc.)

f) La courbe d’apprentissage ou d’expérience

Dans certains secteurs, on constate une tendance à la baisse des coûts unitaires lorsqu’une firme accumule de l’expérience dans la fabrication d’un produit. La baisse des coûts tient à ce que les travailleurs améliorent leurs méthodes et deviennent plus efficaces (ce qui correspond à la courbe classique d’apprentissage), aux développements d’équipements et de procédés spéciaux, et, etc.

La combinaison des connaissances accumulées et de l’expérience acquise dans un secteur d’affaires sont un actif incorporel important.

g) Les politiques gouvernementales

L’état peut limiter ou interdire l’entrée dans certains secteurs de différente façon.

Il existe actuellement des moratoires dans plusieurs municipalités du Québec afin d’empêcher l’entrée dans le marché de nouveaux restaurants HRI.

h) L’attente d’une riposte

Les anticipations de l’entrant potentiel quant aux réactions des concurrents existants peuvent également influer sur la menace que représente son entrée éventuelle dans le secteur d’affaires.

i) Les prix dissuasifs à l’entrée

Les entrants potentiels seront peu encouragés à entrer dans le secteur, si les prix de vente pratiqués dans le secteur sont peu élevés par rapport aux coûts.

Très important

Les obstacles à l’entrée peuvent changer, et changent effectivement régulièrement (environ à tous les 11 mois).

L’INTENSITÉ DE LA RIVALITÉ ENTRE LES CONCURRENTS EXISTANTS

Par définition, un secteur d’affaires se compose de plusieurs groupes d’entreprises qui fabriquent des offres (produits et services) étroitement substituables.

Les entreprises qui sont en concurrence dans un secteur d’affaires, qu’elles le veuillent ou non, sont mutuellement dépendantes. Tout ce qui est fait par l’une ou l’autre des entreprises à des répercussions sur l’ensemble des autres entreprises du secteur.

Certaines formes de concurrence, notamment la concurrence par les prix, sont très dangereuses pour un secteur d’affaires et ont toutes les chances d’aboutir à une dégradation de la rentabilité de l’ensemble du secteur. Les réductions de prix sont rapidement adoptées par les entreprises rivales et, une fois qu’elles ont été consenties, elles diminuent les recettes de toutes les entreprises du secteur.

Quand les entreprises sont nombreuses dans un secteur d’affaires (comme c’est le cas au Québec dans le secteur de la restauration HRI), la probabilité de voir apparaître des « tireurs fous » est grande.

Une croissance lente du secteur encourage la concurrence à essayer de prendre des parts de marché aux autres par différents moyens.

Des coûts fixes élevés encouragent les entreprises à utiliser à plein leur capacité, ce qui conduit souvent à une escalade de réduction des prix lorsqu’il existe des capacités excédentaires.

Des concurrents dont les stratégies, les origines, les responsabilités et les relations sont diverses, ont des buts et des objectifs différents et des stratégies différentes en ce qui concerne la manière de lutter contre la concurrence.

Il y a parfois des secteurs d’affaires dans lesquels il y a des propriétaires qui peuvent se satisfaire d’un taux de rendement sur le capital investi inférieur à la normale. Leur but ultime est de maintenir l’indépendance que leur assure la propriété de l’entreprise, même si les rendements sont inacceptables et peuvent même paraître irrationnels à un concurrent plus rationnel (on observe ce phénomène au Québec dans le secteur de la restauration HRI).

Les barrières à la sortie

Les obstacles à la sortie sont des facteurs économiques, stratégiques et affectifs qui maintiennent des firmes en concurrence dans certains secteurs d’activité même lorsqu’elles obtiennent des rendements faibles, voire même négatifs, par rapport à l’investissement.

Les principales sources des obstacles à la sortie sont les suivantes :

- Des actifs spécialisés que l’on ne peut pas utiliser dans d’autres secteurs d’affaires (c’est effectivement le cas avec les équipements de restauration HRI) ;

- Des coûts fixes de sortie élevée ;

- Des interrelations stratégiques (par exemple un restaurant dans un hôtel) ;

- Des obstacles affectifs ;

- Des restrictions gouvernementales ou sociales ;

- Et, etc.

Quand les obstacles à la sortie sont élevés, la capacité excédentaire demeure dans le secteur. Les entreprises qui perdent la bataille de la compétition n’abandonnent pas. Elles s’accrochent avec acharnement, en raison même de leur faiblesse, elles doivent recourir à des tactiques extrêmes (souvent irrationnelle). Il en résulte souvent que la rentabilité de l’ensemble du secteur subit constamment des pressions à la baisse.

Une rivalité concurrentielle évolutive

Les facteurs qui déterminent l’intensité de la rivalité peuvent changer et, de fait, ils changent (environ à tous les 11 mois). Par exemple à mesure qu’un secteur accède à la maturité, son taux de croissance baisse, la rivalité s’intensifie, les profits baissent et l’on assiste souvent à une guerre pour chasser les autres du secteur.

Des changements importants se produisent, entre autres, quand une nouvelle entreprise entre dans le secteur (ce qui dans les faits arrive très souvent dans le domaine de la restauration HRI).

LA PRESSION EXERCÉE PAR DES PRODUITS DE REMPLACEMENT

Toutes les firmes d’un secteur sont, au sens large du terme, en concurrence avec les secteurs qui fabriquent des produits de remplacement. Ces derniers limitent les rendements potentiels du secteur : ils imposent un plafond aux prix que les firmes du secteur peuvent prélever avec profit.

Plus les produits de remplacement offrent une possibilité intéressante au niveau du prix, plus le plafond auquel se heurtent les profits du secteur est résistant.

La restauration HRI fait face actuellement (il s’agit d’une tendance bien installée) à une très forte compétition en provenance des magasins-substitutes.

Revoir : La progression des ventes dans les magasins-substituts

LE POUVOIR DE NÉGOCIATION DES CLIENTS

Les clients luttent dans le secteur en contraignant à la baisse les prix. En négociant des services plus étendus ou de meilleures qualités, et en jouant les concurrents les uns contre les autres.

Les clients disposent d’une information complète

Si le client dispose d’une information complète, les commentaires des autres clients, les prix du fournisseur et de ses concurrents, il a de plus grand moyen de pression dans la négociation que s’il dispose de peu d’information. Grâce à internet, les clients disposent aujourd’hui, presque en temps réel par l’entremise de leur téléphone intelligent, d’une masse d’information complète et actualisée.

LE POUVOIR DE NÉGOCIATION DES INTERMÉDIAIRES

Depuis l’avènement internet, on constate l’arrivée progressive d’un grand nombre d’entreprises intermédiaire. Les intermédiaires viennent s’installer (en offrant une série de services qu’elles présentent comme indispensable) directement entre les entreprises d’un secteur et les clients du secteur.

Certains intermédiaires peuvent disposer d’un pouvoir de négociation très important. Des intermédiaires (comme par exemple Groupon ou OpenTable) peuvent contribuer à comprimer la rentabilité d’un secteur, si les entreprises sont incapables de répercuter dans leurs prix de vente les hausses de coût relatif à l’ajout de ces services.

LE POUVOIR DE NÉGOCIATION DES FOURNISSEURS

Les fournisseurs peuvent disposer d’un pouvoir de négociation important dans un secteur. Des fournisseurs puissants ont la possibilité de comprimer la rentabilité d’un secteur, si ce dernier est incapable de répercuter dans ses prix de vente les hausses de coût.

Un groupe de fournisseurs est puissant si les conditions suivantes prévalent :

Le groupe de fournisseurs est dominé par quelques firmes et est plus concentré que le secteur auquel il vend. Les fournisseurs qui vendent à des clients plus dispersés ont en général la possibilité d’exercer une influence considérable sur les prix, la qualité et les conditions d’achat.

Lorsqu’un fournisseur n’est pas obligé de lutter contre des produits de remplacement (lorsqu’il vend au secteur), il acquiert alors (par rapport au secteur) une puissance considérable.

Le secteur n’est pas un client important du groupe de fournisseurs. Quand les fournisseurs vendent à différents secteurs et qu’un secteur ne représente pas une part importante des ventes, les fournisseurs sont beaucoup plus enclins à exercer leur pouvoir.

Le produit du fournisseur est important dans le secteur d’activité du client.

Le groupe des fournisseurs a différencié ses produits ou a établi des coûts de transfert.

Le groupe des fournisseurs constitue une menace crédible d’intégration vers l’aval.

Quand nous pensons aux fournisseurs, nous pensons d’ordinaire aux entreprises. Mais il faut également considérer que la main d’œuvre est un fournisseur, qui peut exercer une grande influence dans de nombreux secteurs. La main d’œuvre dans plusieurs secteurs peut prélever une part importante des profits potentiels du secteur (c’est effectivement le cas au Québec dans le secteur de la restauration HRI).

Si la main d’œuvre est très bien organisée (syndicat), ou si l’offre d’une main d’œuvre ne peut augmenter (les cuisiniers par exemple), le pouvoir de la main d’œuvre peut devenir très élevé.

L’état comme fournisseur de service peut évidemment être une force déterminante par rapport à l’évolution d’un secteur d’affaires.

La SAQ... un pouvoir démesuré et une capacité d’influence exceptionnelle

La société des alcools du Québec (SAQ) est un des principaux fournisseurs et « influenceurs » du secteur de la restauration québécoise.

Le modèle d’affaires et la stratégie d’entreprise mise en oeuvre par la SAQ impact directement les stratégies de l’ensemble des entreprises qui opère au Québec dans le secteur de la restauration HRI.

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

Notes

[1] Porter, Michael E. (1982). Choix stratégique et concurrence. Paris : Economica.