LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

Les Multiples Plaisirs Gourmands : Le calcul et l’analyse des écarts pour les boissons numéro 10, 11 et 12

Comme vous le savez le coût de revient complet d’une entreprise de restauration alimentaire comprend par définition le coût de l’ensemble des 10 catégories de ressources clés que doit utiliser l’entreprise pour faire le commerce de la restauration alimentaire.

Parmi les 10 catégories de ressources clés qu’elles doivent utiliser, les ressources alimentaires (nourritures et boissons) représentent généralement une proportion relativement importante du coût de revient complet des entreprises de restauration alimentaire. Les ressources alimentaires nécessitent donc de ce fait une attention particulière de la part des gestionnaires.

Accordez toute l’attention qu’elles méritent à la gestion stratégique (planification, utilisation, contrôle, et, etc.) de vos ressources alimentaires.

LE CALCUL ET L’ANALYSE DES ÉCARTS... UN EXEMPLE POUR COMPRENDRE CE QU’IL FAUT FAIRE

Vous trouverez dans les lignes qui suivent un exemple dans lequel je présente le travail à réaliser dans le but de vous assurer progressivement une gestion et une utilisation plus efficace et efficiente de vos ressources alimentaires.

La carte

Avant toute autre chose, il y a premièrement la carte. Tout ce qui vient après est influencé d’une façon ou d’une autre par le mix de produits et de prix offert dans la carte.

LE CALCUL ET L’ANALYSE DES ÉCARTS — LES BOISSONS NUMÉRO 10, 11 et 12

Étape 1 — planifier tout, tout le temps

Vous devez donc, dans un premier temps, planifier une fiche cumulative des recettes de ces 3 produits.

« Si vous échouez la planification, vous planifiez l’échec. » — Philip Kotler (1999, p. 176)

Cette fiche de recette cumulative doit obligatoirement contenir le calcul du coût théorique des ressources alimentaires que vous avez planifié utiliser pour la réalisation de ces 3 produits.

Étape 2 — exécuter à la perfection en conformité avec les fiches recettes établies au préalable

Évidemment, l’étape suivante consiste à faire le nécessaire pour vous assurer que vos équipes vont exécuter à la perfection les recettes que vous avez planifiées.

✓ Selon le chef Jérôme Ferrer… Un chef doit savoir déléguer pour assurer la parfaite exécution

Étape 3 — mesurer tout, tout le temps

La prochaine étape consiste à calculer et à analyser les écarts entre vos coûts planifiés et vos coûts réels.

« Mesurer est la première étape vers l’amélioration. » — Josh Kaufman (2013, p. 402)

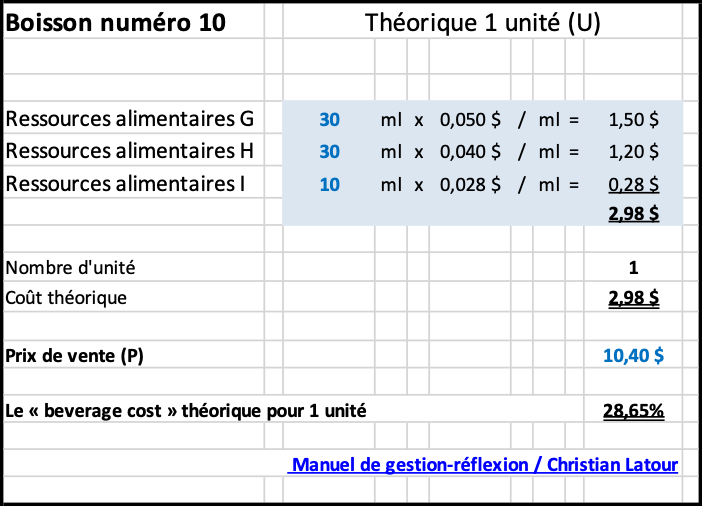

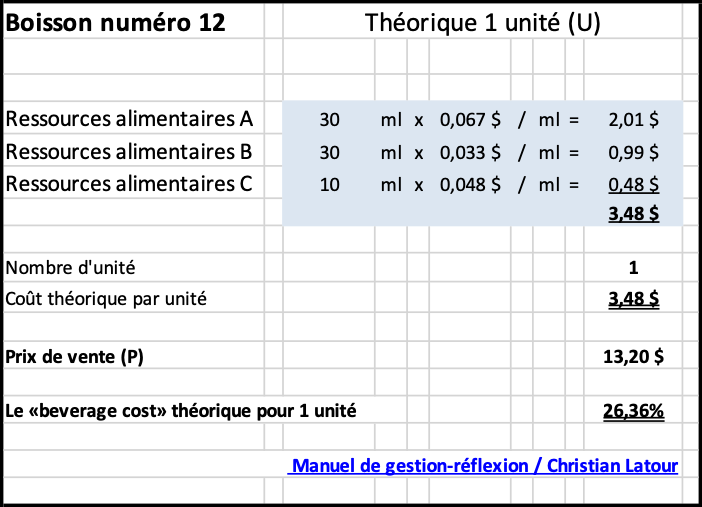

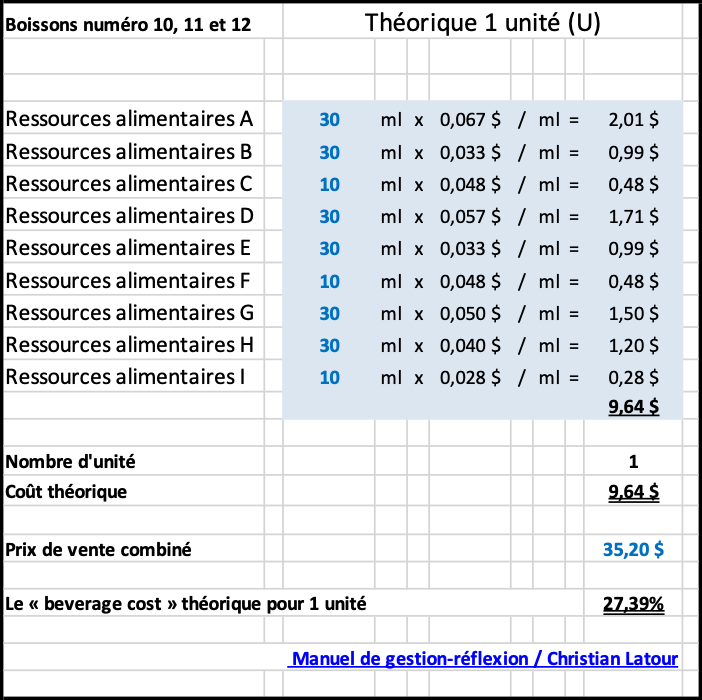

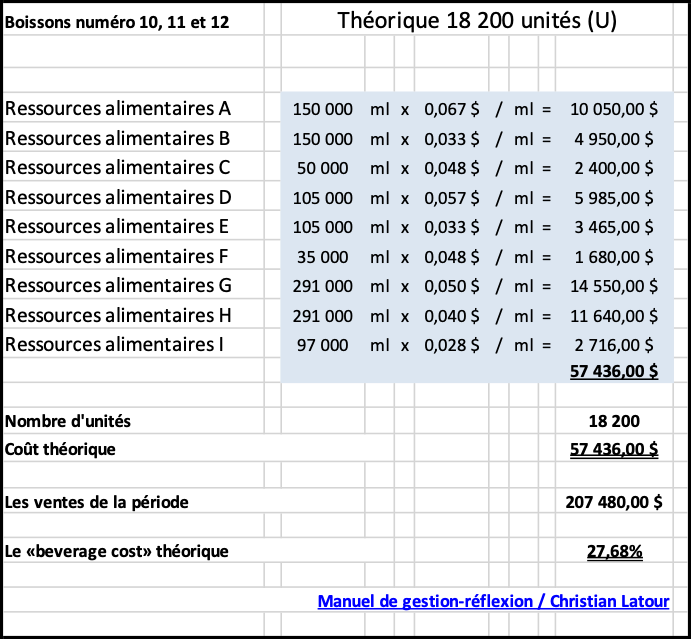

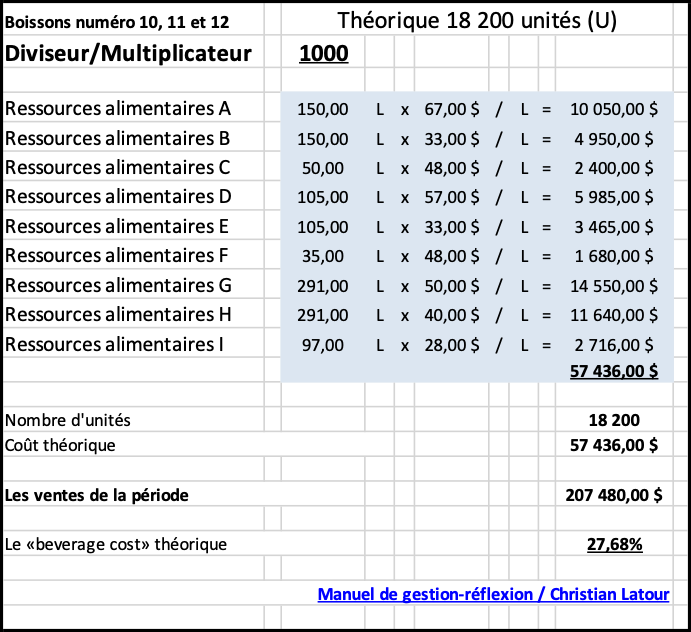

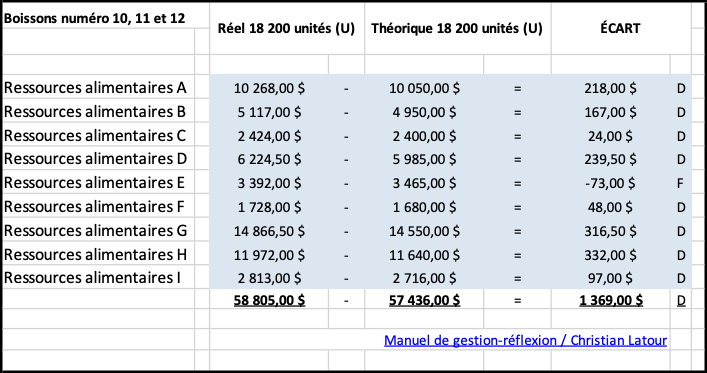

Le calcul des coûts théoriques (les coûts planifiés)

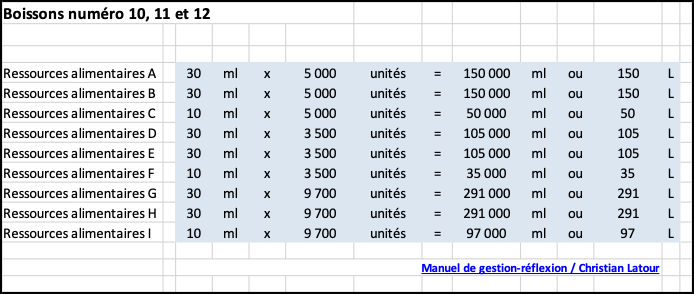

Si, comme dans notre exemple, vous vendez 18 200 unités de vos 3 produits boisson numéro 10, 11 et 12 vous devriez alors obtenir les résultats théoriques suivants :

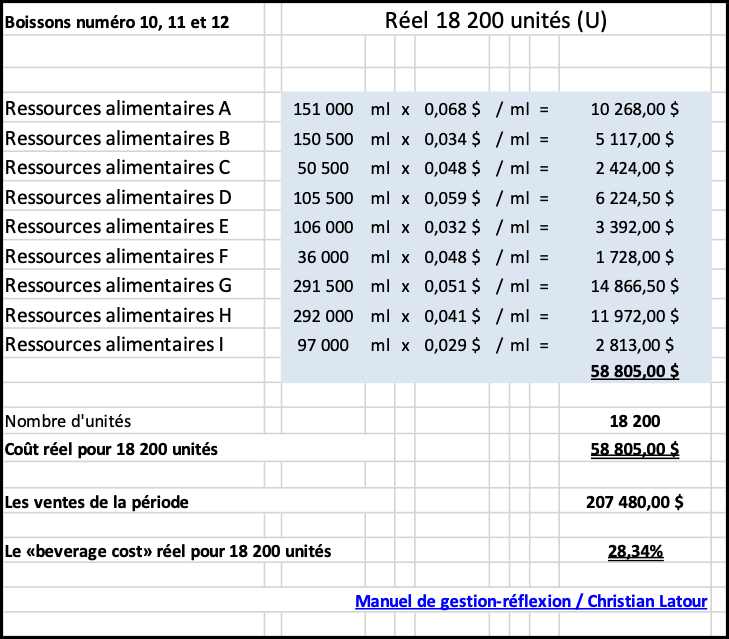

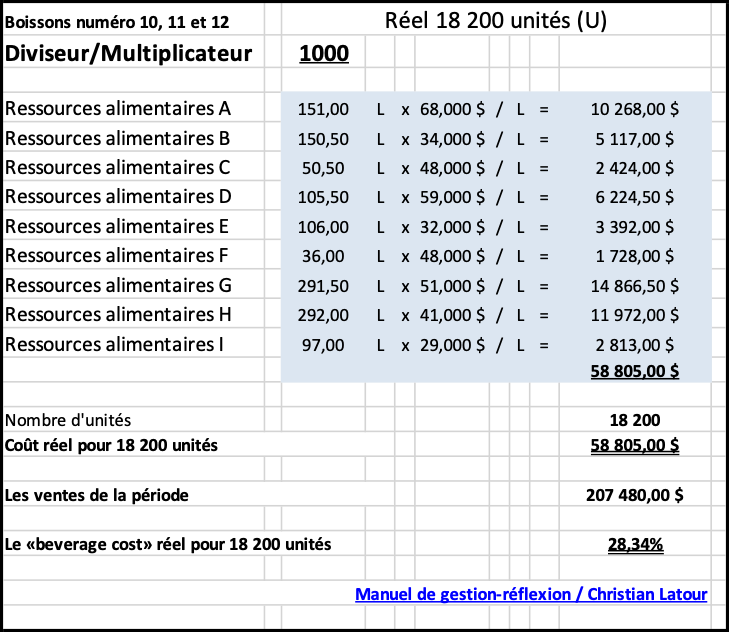

Le calcul des coûts réels

Si, comme dans notre exemple, les livres comptables de votre entreprise affiche pour ces 3 produits les résultats réels suivants :

Le calcul des écarts

Alors vous obtiendrez, comme dans notre exemple, les écarts suivants :

D = Défavorable pour l’entreprise (mathématiquement)

F = Favorable pour l’entreprise (mathématiquement)

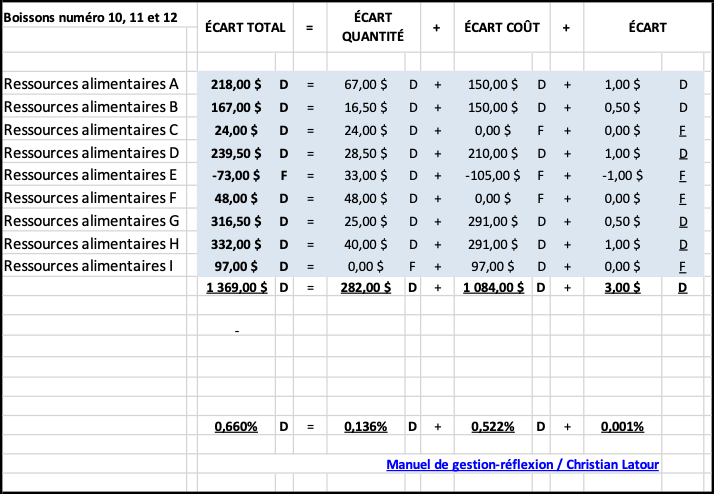

Le coût d’inefficience

Il s’agit du coût supplémentaire encouru lorsque des ressources non nécessaires ou improductives sont utilisées pour faire ce qu’il y a à faire.

Les écarts observés lors de l’utilisation des ressources alimentaires (les coûts réels - les coûts planifiés) sont très souvent, pour une bonne part des écarts enregistrés à cause de l’inefficience du personnel.

« Il y a perte dans toute activité qui consomme des ressources et qui ne produit pas - directement ou indirectement - de valeur. » — Chebat (1999, p. 44)

L’analyse des écarts

Grâce à la technique de l’analyse des écarts, pour chacune des ressources alimentaires utilisées par votre entreprise, vous serez en mesure d’évaluer le travail et l’efficacité de votre équipe.

Étape 4 — apporter les correctifs et les améliorations nécessaires

Votre travail consiste, évidemment, à faire le nécessaire pour mettre en place un système efficace qui va vous permettre de vous approcher progressivement, le plus près possible, du zéro écart total.

« Si vous voulez améliorer un système, vous devez commencer par le mesurer. » — Josh Kaufman (2013, p. 402)

⬅️ Cahier d’exercices — Le calcul et l’analyse des écarts de quantités et de coûts

⬅️ Cahier d’exercices — L’entreprise de restauration « Les Multiples Plaisirs gourmands »

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

La première version de ce texte a été mise en ligne le 22 mai 2021.

Notes

[1] L’attention est déterminante dans la façon dont nous exécutons n’importe quelle tâche.