LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

Le coût d’inefficience... un monstre qu’il faut éliminer dans les entreprises de restauration alimentaire

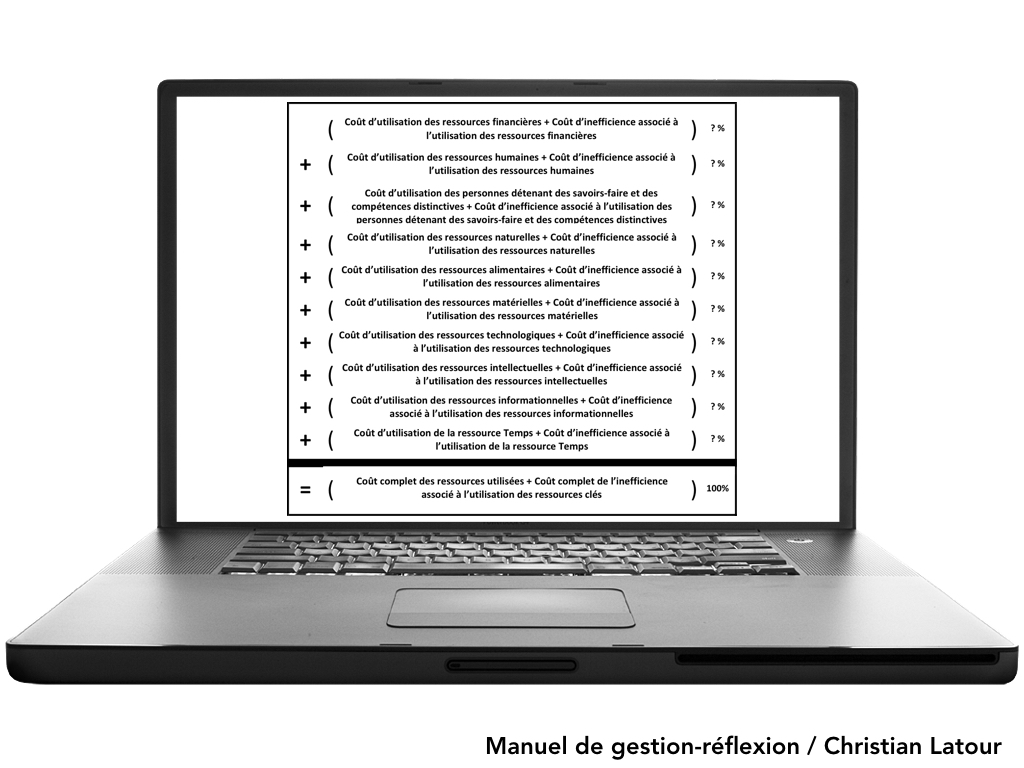

LE COÛT D’INEFFICIENCE

Malheureusement, le coût complet des ressources utilisées par les entreprises de restauration alimentaire incorpore souvent dans chacune de ses constituantes (c.-à-d. dans chacune des 10 catégories de ressources clés), des coûts d’inefficience.

Les coûts d’inefficience sont des coûts supplémentaires encourus lorsque des ressources non nécessaires ou improductives sont utilisées pour faire ce qu’il y a à faire.

Le modèle de coût des entreprises de restauration alimentaire incorpore souvent dans sa structure de coût complet, ce coût indésirable.

Le premier travail du restaurateur désireux d’améliorer la performance financière de son entreprise consiste donc à éliminer, pour chacune des constituantes de son modèle de coût, les coûts d’inefficience.

Le calcul et l’analyse des écarts de coûts des ressources... un savoir-faire indispensable pour éliminer les coûts d’inefficience

Le calcul et l’analyse des écarts de coûts entre les coûts théoriques et les coûts réels (pour les 10 catégories de ressources clés utilisées dans les entreprises) s’avèrent un savoir-faire indispensable pour assurer l’amélioration de la performance financière des entreprises de restauration alimentaire.

Évidemment, ce savoir-faire distinctif nécessite au préalable que l’entreprise de restauration alimentaire soit capable de calculer, pour chacune des catégories de ressources clés qu’elle utilise, premièrement son coût d’utilisation théorique et par la suite son coût d’utilisation réel.

Exemple :

⬅️ La page : MODÈLE D’AFFAIRES des entreprises de restauration alimentaire

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA