LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

La restauration québécoise... un secteur qui a atteint la maturité

CONNAÎTRE L’ENVIRONNEMENT, LES MARCHÉS ET LES CONSOMMATEURS

1. L’environnement marketing (externe et interne)

2. Les études marketing

3. Le comportement des consommateurs

L’ACCESSION D’UN SECTEUR À LA MATURITÉ [1]

Au cours de leur évolution, de nombreux secteurs d’affaires passent d’une période où la croissance est rapide à une phase où la croissance est plus lente. On appelle cette phase durant laquelle la croissance est plus modeste, la maturité sectorielle.

Par exemple :

Les ventes réelles (en dollars constants) du secteur de la restauration québécoise sont passées de 7,480 milliards de dollars, pour l’année 2002, à 7,828 milliards de dollars en 2012. Il s’agit donc d’une croissance annuelle de 0,42 %. On peut donc dire qu’il s’agit d’une croissance lente. On appelle cette phase durant laquelle la croissance est plus modeste, la maturité sectorielle.

Source : ARQ, Profil et performance de la restauration québécoise, Édition 2014 (page 12)

LES POSSIBILITÉS DE RELANCE AVANT LA MATURITÉ SECTORIELLE

À la suite de changements contextuels et/ou structurels, les secteurs d’affaires qui arrivent à maturité peuvent parfois retrouver une croissance rapide.

Les 10 dimensions contextuelles :

- Le contexte démographique

- Le contexte sociodémographique

- Le contexte économique

- Le contexte technologique

- Le contexte écologique (le contexte écolo environnemental)

- Le contexte climatique

- Le contexte juridique

- Le contexte politique

- Le contexte touristique

- Le contexte situationnel

✓ Le macro environnement... ce qu’il faut premièrement savoir

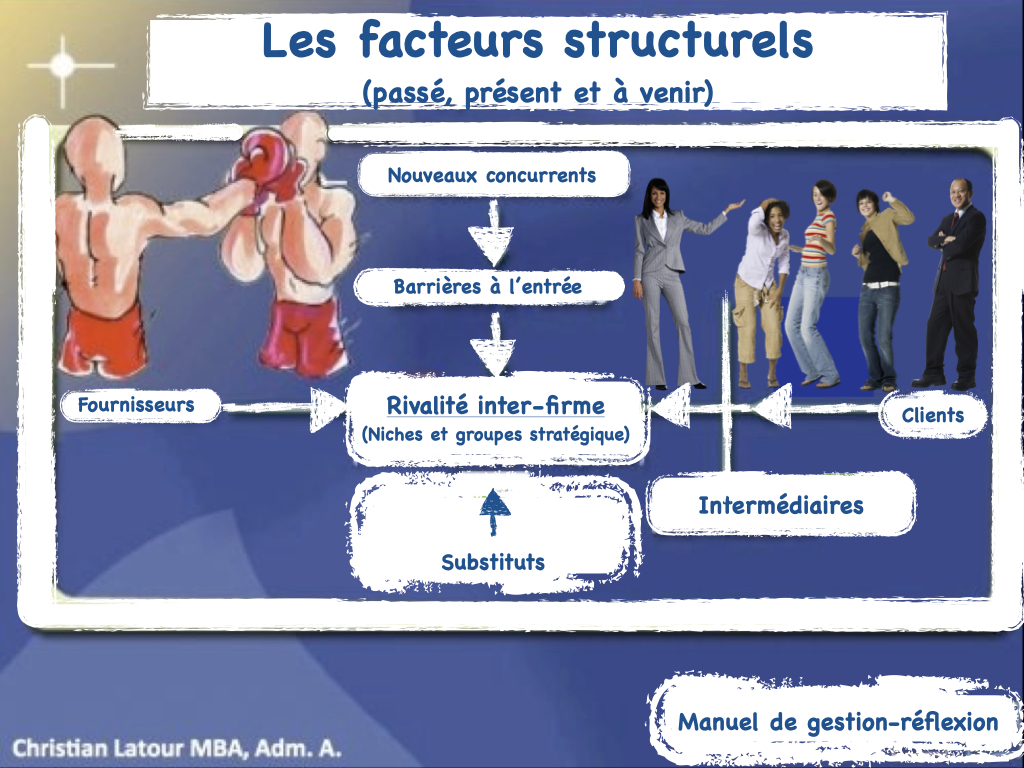

Les 7 dimensions structurelles :

- Les clients du secteur d’affaires

- Les concurrents

- Les fournisseurs

- Les entreprises intermédiaires

- Les substituts

- Les barrières à l’entrée

- Les nouveaux arrivants

✓ Les forces qui déterminent l’évolution du secteur d’affaires restauration HRI

Avez-vous identifier des changements notables (contextuels et/ou structurels) qui laissent entrevoir une reprise importante de la croissance dans le secteur de l’alimentation globale et/ou ou dans le secteur de la restauration HRI ?

LA TRANSITION VERS LA MATURITÉ… UNE PÉRIODE CRITIQUE POUR LES ENTREPRISES DU SECTEUR

Quand elle survient, la transition vers la maturité est presque toujours une période très critique pour l’ensemble des entreprises qui opèrent dans le secteur d’affaires.

Kim et Mauborgne (2010) qualifient d’océan rouge les secteurs d’affaires rendus à maturité dans lesquels les entreprises s’entretuent.

Au Québec, on observe par exemple :

ÉVOLUTION D’UN SECTEUR DURANT LA TRANSITION

La transition vers la maturité peut souvent indiquer certaines évolutions importantes de l’environnement (sectoriel) dans lequel les entreprises se font concurrence.

Au Québec, on observe par exemple :

Et la progression des ventes dans les restaurants « apportez votre vin ».

Le ralentissement de la croissance du chiffre d’affaires total d’un secteur signifie que la lutte pour les parts de marché va nécessairement s’intensifier.

Si les entreprises d’un secteur ne parviennent plus à maintenir leur taux de croissance passé, uniquement en se contentant de conserver leur part de marché, alors automatiquement elles tourneront leurs regards vers l’intérieur du secteur et elles chercheront à s’approprier la part de marché des autres.

À coup sûr, dans un tel contexte, non seulement les concurrents deviennent plus agressifs, on peut même s’attendre à des erreurs d’interprétations et à des ripostes irrationnelles de leur part.

Durant la transition vers la maturité, les batailles de prix, de services et de promotion sont pratiques courantes.

Dans un secteur d’affaires qui accède à la maturité, les entreprises vendent, de plus en plus, à des clients qui sont connaisseurs et expérimentés.

Note : Avez-vous remarqué que les Québécois s’intéressent de plus en plus à la gastronomie et aux arts de la table ; ils rénovent massivement leur cuisine ; ils achètent des équipements et du matériel de cuisine professionnelle ; ils sont friands de magazines spécialisés (nourritures et boissons) ; ils remplissent leurs bibliothèques de livres de recettes écrits par des petits et des grands chefs ; ils suivent à la radio, à la télévision, sur Internet, les conseils des chefs, des sommeliers, et autres spécialistes reconnus ; ils achètent les matières premières les plus singulières dans des magasins spécialisés (tout en payant le même prix que le prix payé par les chefs) ; ils s’initient à la sommellerie avec les formateurs de la SAQ ; ils deviennent en même temps de plus en plus sensibles aux prix de vente pratiqués dans les restaurants (surtout pour le vin).

Dans un secteur d’affaires qui accède à la maturité, la lutte entre les concurrents tend souvent à mettre plus l’accent sur les prix de vente et l’ajout (presque sans fin) d’une multitude de services complémentaires (offert gratuitement aux clients pour les attirer).

Le ralentissement de la croissance, l’expérience plus grande des clients et une maturité technologique en général plus accentuée tendent à orienter la lutte vers un meilleur contrôle des coûts et l’amélioration des services.

Il se peut également que la pression de la concurrence oblige l’entreprise à acquérir des installations et des équipements plus modernes (avec un accent plus fort sur le design et l’esthétique) ce qui en conséquence a pour effet d’augmenter les besoins en capitaux.

L’augmentation de la capacité de production pose également un problème. Il n’est pas rare de voir la capacité du secteur excéder la demande. Ce dépassement entraîne une période de surcapacité, qui pendant la transition renforce la tendance à une guerre des prix.

Nombre d’habitants par établissement de restauration commerciale — par région du Québec — pour l’année de référence 2012 :

- 01. Gaspésie Îles-de-la-Madeleine → 261

- 02. Bas-Saint-Laurent → 341

- 03. Côte-Nord → 345

- 04. Laurentides → 359

- 05. Capitale nationale → 369

- 06. Montréal → 373

- 07. Estrie → 379

- 08. Mauricie → 386

- Province de Québec → 405

- 09. Outaouais → 407

- 10. Centre du Québec → 424

- 11. Abitibi Témiscaminque → 440

- 12. Saguenay Lac-Saint-Jean → 449

- 13. Chaudière Appalaches → 459

- 14. Nord du Québec → 460

- 15. Montérégie → 466

- 16. Lanaudière → 466

- 17. Laval → 531

Source : Profil et performance de la restauration québécoise, Édition 2014 (p. 29).

L’offre (produits et services) tend à se normaliser. Les nouveaux produits et les nouvelles applications sont plus difficiles à trouver.

La concurrence internationale se fait plus intense. Les entreprises cherchent de nouveaux marchés. Elles sont prêtes à se déplacer n’importe où dans le monde afin de poursuivre leurs croissances.

D’ordinaire, les profits baissent pendant la phase de transition, parfois de façon temporaire, parfois de façon permanente.

Par exemple :

Selon l’ARQ, la marge bénéficiaire d’exploitation est passée de 5,0 % en 2008 à 4.4 % en 2010 et de à 3,9 % en 2012 pour l’ensemble des entreprises de restauration du Québec. La marge bénéficiaire des restaurants avec service complet est quant à elle passée de 3,8 % en 2008 à 3,4 % en 2010 et à 2,6 % en 2012.

Source : ARQ, Profil et performance de la restauration québécoise, Édition 2012 (p. 40) et 2014 (p. 40).

Lorsqu’un secteur d’affaires accède à la maturité, les gestionnaires doivent nécessairement adapter leurs pratiques de gestion en conséquence. Si ces changements ne se font pas, on assiste alors à une augmentation considérable du nombre de faillite et de fermeture.

QUELQUES IMPLICATIONS STRATÉGIQUES DE LA TRANSITION

La maturité fait généralement apparaître au grand jour les faiblesses stratégiques des entreprises.

LA GESTION STRATÉGIQUE DES COÛTS DEVIENT PRIMORDIALE

Lors de la maturité (l’analyse utilitaire de chaque coûts) prend de plus en plus d’importance, d’abord pour optimiser la combinaison des (produits et services) offerts, deuxièmement pour fixer correctement les prix de vente.

Il faut dans un secteur d’affaires à maturité être de plus en plus à même 1) de mesurer les coûts de revient de chaque item vendu et 2) de déterminer les prix de vente stratégiques qui vont permettre de récupérer au minimum les coûts de revient.

Les concurrents qui manquent d’une technique d’analyse des coûts suffisamment complexe pour la fixation stratégique des prix, et qui retardent ainsi l’ajustement des prix des items dont les prix se situent à un niveau trop bas et peu réaliste, posent un problème crucial dans les secteurs d’affaires qui accèdent à la maturité.

Il faut avoir, dans la phase d’accès à la maturité, un niveau plus élevé de conscience financière à bien des égards.

LA SÉLECTION DES ACHETEURS

Dans un secteur à maturité, il est crucial d’identifier les bons clients et de se les attacher de façon durable.

Les clients (de Groupon) sont rarement une clientèle fidèle sur laquelle une entreprise peut miser pour atteindre la prospérité.

LA FIDÉLISATION PLUTÔT QUE LA CONQUÊTE DE NOUVEAU MARCHÉ

Il est plus facile et moins couteux de chercher à augmenter les ventes, avec les clients actuels, plutôt que de rechercher de nouveaux clients.

Dans un secteur parvenu à maturité, la conquête de nouveaux clients signifie qu’il faut batailler avec les concurrents, pour leur prendre leurs clients. Ce genre de bataille entraîne presque toujours des coûts importants.

LA POSSIBILITÉ D’ACHETER DES ACTIFS BON MARCHÉ

Dans un secteur qui transite vers la maturité, on peut toujours acheter, des actifs et des entreprises qui sont en liquidation, à très bon prix.

LES PIÈGES STRATÉGIQUES DE LA TRANSITION

- Les secteurs d’activité parvenus à maturité sont souvent des pièges à liquidités ($$$).

- Un piège du même genre consiste à faire plus attention aux ventes qu’à la profitabilité.

- Face aux pressions qui s’exercent sur les profils pendant la transition vers la maturité certaines entreprises ont, tendance à s’efforcer de maintenir la rentabilité qu’elles ont connue dans le passé. Elles prennent donc des décisions à court terme qui risquent d’hypothéquer leur avenir (par exemple en renonçant à des rénovations devenues nécessaires, et, etc.).

- Dans un secteur parvenu à maturité, il ne faut pas faire l’erreur de conserver des capacités excédentaires. Il est d’ordinaire plus rentable de se débarrasser rapidement d’une capacité excédentaire, plutôt que de dépenser temps et argent à essayer de faire venir des clients qui ne viennent pas naturellement.

LES IMPLICATIONS DE L’ACCÈS À LA MATURITÉ EN MATIÈRE D’ORGANISATION.

Les secteurs qui ont accédé à la maturité requièrent des systèmes budgétaires plus serrés, des systèmes de contrôle plus rigoureux et de nouveaux systèmes d’incitations fondées sur les résultats. C’est évidemment pour cette raison qu’on peut affirmer avec certitude que lancer aujourd’hui une ER-HRI sans bénéficier des compétences nécessaires (par exemple en finance et en comptabilité) s’avère un véritable suicide financier.

Les anticipations relatives aux résultats financiers doivent être revues à la baisse. Ou autrement il faut chercher des nouvelles façons de générer des revenus.

Il est nécessaire d’avoir une plus grande discipline à tous les niveaux pour l’ensemble de l’organisation.

Le stratège de l’entreprise doit trouver des nouvelles façons de générer des revenus.

La direction générale doit relever le défi et trouver de nouvelles manières de motiver et de récompenser le personnel.

Dans un secteur d’activité qui arrive à maturité, les normes d’évaluation de l’ensemble des dirigeants de l’entreprise doivent généralement changer.

Il en est de même des compétences et de l’orientation du directeur général. Le profil contrôleur financier est toujours plus adapté à ce stade que le profil du développeur-vendeur.

⬅️ Le secteur d’activité... ce qu’il faut savoir

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

Notes

[1] Michael, M. (1982). Choix stratégique et concurrence. Paris : Economica.