Être capable de prédire l’avenir serait très certainement le plus grand gage de succès pour quiconque souhaite percer dans le monde des affaires... Entre les nouveaux produits à sublimer, les dernières modes à intégrer et les innovations technologiques à adopter, le quotidien des professionnels des HRI est en effet fréquemment bouleversé. Et tout entrepreneur qui veut conquérir une clientèle avide de modernité doit s’inspirer des tendances du moment, voire tenter de deviner celles de demain.

Pour y parvenir, les professionnels québécois ont souvent le réflexe de regarder en direction sud-ouest et à étudier ce qui se trame chez nos voisins. Les innovations observées risquent fort bien de s’imposer, tôt ou tard, dans notre province. Mais toutes les idées géniales ne naissent pas sur notre continent ! Dans une société mondialisée et pendant que le Québec accueille des immigrants amenant, dans leurs valises, leurs riches influences, notre industrie doit s’intéresser à tous les bons coups, à toutes les belles trouvailles.

J’ai eu la chance de voyager à de nombreuses reprises au cours des dernières années et j’ai découvert, au fil de ces périples, des tas d’idées et de concepts qui permettraient de répondre aux envies de nouveautés de la clientèle tout en se distinguant de la concurrence. Dernièrement, j’ai vu des restaurateurs de Mostar, au coeur de la Bosnie-Herzégovine, se battre pour mettre à l’honneur les producteurs et artisans locaux. J’ai dégusté du fait maison au fond de la Croatie et profité des dernières technologies, comme les commandes sur tablette ou la géolocalisation des tables, dans les reculées campagnes italiennes. Je ne vous incite pas à copier : je vous invite à vous laisser inspirer ! Rien ne s’invente, tout se réinvente. Mais ça, je vous l’ai déjà répété à quelques reprises...

Pour préparer le dossier sur la révolution cashless, je me suis, notamment, entretenu avec Christian Latour, professeur au Collège Mérici et collaborateur de longue date du HRImag. Lorsqu’interrogé sur le temps qu’accordent les professionnels de notre industrie à réfléchir à la pertinence d’offrir ou de se passer de tel ou tel mode de paiement, l’enseignant n’a pu réprimer un long soupir. « Malheureusement, plusieurs sous-estiment l’importance d’une profonde étude de marché et prennent cette décision au hasard », me glissait-il.

La rubrique Les défis de..., dans le cadre de laquelle s’inscrit ce dossier pécuniaire, existe depuis le printemps 2017. Au fil des magazines, nous y avons parlé de baux commerciaux, de paie, d’approvisionnement, de mise en portions ou encore du choix d’ouvrir durant l’après-midi. Des articles techniques et pointus, certes, mais des questions que devraient se poser, me semble-t-il, tout restaurateur et tout hôtelier désireux de percer, de séduire, de réussir ou, tout simplement, de survivre.

Pourtant, en me replongeant dans les précédents dossiers, j’ai pu constater qu’à maintes reprises, les experts consultés nous ont confié que plusieurs entrepreneurs prenaient ces décisions à la légère, se contentant de suivre les modes, de s’en remettre à leur instinct, voire — pire — d’improviser. « Si vous saviez combien de professionnels règlent ça sur un coin de table à quelques jours de l’ouverture de leur restaurant », affirmait par exemple le consultant Christopher Wells dans le dossier consacré à la fixation des prix.

Il y a évidemment — et heureusement — les autres, ceux que Christian Latour appelle les « champions », qui n’hésitent pas à prendre le temps de peser le pour et le contre, de consulter les spécialistes de chaque question, d’analyser études et sondages ou, espérons-le, d’éplucher religieusement les anciens numéros du HRImag. Ce sont eux, très certainement, qui feront mentir les funestes statistiques sur la longévité des établissements québécois. Quant aux autres, il nous revient à nous, experts, associations, écoles ou médias, de tout faire pour les convaincre qu’ils font fausse route. Ce sera le prochain défi de notre industrie.

Une auberge de 24 chambres, 19 chalets, un restaurant, 11 lacs. « Ça en fait, du plaisir ! » À la fin du mois de mai dernier, l’homme d’affaires Jean-Guy Sylvain mettait la main sur la pourvoirie Némiskau, à La Tuque. Quelques jours plus tôt, l’entrepreneur célébrait en grande pompe les cinq ans de son audacieuse décision de reprendre et de relancer Le Concorde, au cœur de la capitale nationale. « Et j’ai aussi acheté, il n’y a pas très longtemps, un établissement en Floride », complète fièrement le bouillonnant sexagénaire.

Trois paris que peu auraient osé relever. Trois projets que tout semble opposer. « Mais moi, j’y vois un point commun, intervient, rieur, Jean- Guy Sylvain. C’est le défi qu’ils proposent. C’est ça qui me motive... »

Issu d’une famille de cultivateurs beaucerons, c’est au poste de plongeur qu’il découvre, voici plus de quatre décennies, l’industrie des HRI. Au fil des ans, l’homme explore différents métiers, vendant notamment de l’équipement d’hôtellerie, avant de se découvrir un véritable talent pour la reprise d’hôtels. « Au total, j’en ai racheté 22. Ou peut-être 23. Parfois seul, parfois avec des associés et partenaires. Et il m’en reste neuf, aujourd’hui. L’idée, c’est de prendre des hôtels non rentables, de les rénover et de leur faire remonter la pente. On rénove, on repart. C’est ma passion, que voulez-vous... »

« Je m’amuse »

Pour mettre la main sur le « bon coup », Jean-Guy Sylvain refuse de compter sur une chance en laquelle il ne croit d’ailleurs plus vraiment. Il préfère s’en remettre à son instinct et à son expérience, étudier patiemment et prudemment chaque dossier et se renseigner notamment sur les taux d’occupation qu’affichent les autres hôtels du coin. « C’est un sacré indicateur. Si tu es dans une ville où ce taux tourne au-delà des 50 % et que tu tombes sur un hôtel qui plafonne autour des 20 % ou 30 %, c’est qu’il y a une bonne raison pour laquelle ça ne décolle pas. »

Dans sa quête perpétuelle, l’entrepreneur se méfie également des commentaires et des avis de ceux qui « ne savent pas de quoi ils parlent ». En général, 80 % des gens lui déconseillent d’acheter, le mettent en garde contre tel risque ou telle inconnue. « Mais dans bien des cas, ils ignorent tout des dossiers, fait-il remarquer. Ils oublient surtout que, quand tu es prêt à travailler sept jours par semaine, 10 à 12 heures par jour, tu es capable de beaucoup d’exploits. »

Car un rachat, aussi intéressant soit-il, ne suffit pas. « Ce n’est que le début d’une aventure », résume Jean-Guy Sylvain. Les améliorations, rénovations et autres changements doivent rapidement être apportés à l’hôtel. « Il faut aussi accepter de s’impliquer, de faire les chambres, de s’occuper de la réception ou de la comptabilité. Mes parents m’ont appris la valeur du travail et de l’effort. Parfois, le décollage est plus compliqué, plus lent, mais il faut persévérer. Et ça finit par payer. »

Et ses heures et ses efforts, Jean-Guy Sylvain ne les a pas comptés. Il ne les compte d’ailleurs toujours pas. Si, l’âge aidant, il a appris à s’entourer de bras droits « consciencieux et efficaces », comme sa nièce, et à leur déléguer d’importantes tâches, il se refuse toutefois à évoquer une retraite, qu’elle soit prochaine ou lointaine. Et il confie même, sans donner trop de détails, regarder d’autres dossiers, préparer d’autres projets. « Je ne suis tout simplement pas du genre à m’asseoir et à ne rien faire, lance-t-il. Je ne suis pas prêt à tout arrêter. Je m’amuse. J’aime mon travail. Si c’est pour parler affaires, appelez-moi quand vous voulez. Le dimanche matin, le samedi soir, peu importe : si j’ai du temps, je vous réponds. Et n’espérez pas tomber sur ma boîte vocale : je n’en ai pas... »

LE PETIT MONDE DES DESSERTS, AU MÊME TITRE QUE L’ENSEMBLE DU SECTEUR AGROALIMENTAIRE, A ENTREPRIS, AU COURS DES DERNIÈRES ANNÉES, DE METTRE À L’HONNEUR LES PRODUITS FRAIS, LOCAUX ET SAINS. MAIS SI LA FRAÎCHEUR RÈGNE SUR LA FIN DU REPAS, ELLE NE S’IMPOSE JAMAIS AU DÉTRIMENT DE LA NOTION DE PLAISIR. LES MACARONS, CHOCOLATS, GÂTEAUX ET AUTRES PÂTISSERIES SÉDUISENT TOUJOURS LES GOURMANDS, MAIS ILS LEUR LAISSENT DÉSORMAIS UNE IMPRESSION DE LÉGÈRETÉ.

Le dessert a changé, évolué, mûri. Le perfectionnement des techniques ainsi que l’évolution des modes de conservation et de l’équipement de réfrigération ne sont pas étrangers à la transformation observée au cours de la dernière décennie. Même si les professionnels constatent que les goûts de leur clientèle se sont raffinés, l’avancement technologique aurait donc grandement influencé ce secteur d’activité.

« Par le passé, on conservait les pâtisseries autrement qu’aujourd’hui, explique Gaël Vidricaire, élue voici peu chef pâtissière de l’année au Québec par la SCCPQ. Nous sommes maintenant en mesure de les garder plus longtemps dans d’excellentes conditions, tout en étant à même de travailler différemment nos gâteaux, par exemple. Auparavant, l’alcool et le sucre avaient certes un rôle gustatif, mais ils servaient aussi à conserver, notamment les fruits. » L’évolution technologique permet d’exploiter aujourd’hui la matière première de façon très différente et de valoriser adéquatement les fruits (et même les légumes !) de saison.

Au même titre que nos fromages et nos vins, la pâtisserie québécoise s’est énormément diversifiée tout en développant un véritable savoir-faire. « La pâtisserie a peut-être un peu de retard sur les autres secteurs alimentaires, mais on est vraiment dans l’élan de faire des choses modernes, fraîches, esthétiques et de qualité, qui respectent les saisons et les matières premières », poursuit Gaël Vidricaire. Cette récente modification des façons de faire amène les pâtissiers à s’éloigner de l’expertise française classique pour privilégier la création d’un art portant dorénavant le sceau et les couleurs du terroir québécois.

Simplicité et complexité

Moins sucré que par le passé, le dessert possède toujours son côté gourmand. Ce qu’il a perdu en décadence, il l’a gagné en élégance. De nos jours, un dessert consiste en un subtil jeu de saveurs, mais il doit rester équilibré, glisse la chef pâtissière Isabelle Deschamps-Plante. Tout en légèreté, il termine le repas sans l’alourdir. Malgré une apparente simplicité, les différentes textures créent un ensemble au sein duquel le plaisir se déploie avec complexité. « On veut quelque chose qui soit à la fois moelleux, croustillant, fondant, toujours avec une pointe d’acidité et de fraîcheur », explique celle qui exerce actuellement au Café Ricardo des Galeries de la Capitale, à Québec.

Et le sucre dans tout ça ? Même si la chef admet que sa clientèle a le bec moins sucré qu’auparavant et que la réputation de cet ingrédient a connu de meilleurs jours, elle n’a pas renoncé complètement à l’utiliser pour autant. « Contrairement à d’autres établissements, ce n’est pas dans nos objectifs de couper le sucre de nos recettes ou d’opter systématiquement pour des substituts. Même chose pour les matières grasses. Mais la façon de les travailler joue pour beaucoup. » Un dessert restera toujours un dessert, conclut-elle.

Comme d’autres collègues, Isabelle Deschamps-Plante mise sur la fraîcheur et joue avec les propriétés des fruits frais, des herbes, des fleurs et même des légumes : betterave, carotte, panais... « Le dessert doit nous apporter du plaisir et un degré élevé de satisfaction. On aime sentir que c’est gourmand, sans nécessairement tomber dans la démesure. La période de l’année que je préfère est celle où l’on récolte les petits fruits : ce sont alors eux qui tiennent la vedette dans l’assiette. »

Les experts s’entendent pour dire que le dessert se mange désormais en portion plus petite qu’auparavant, que son exécution doit maintenant être impeccable et qu’il est plus structuré et esthétique qu’il ne l’a jamais été. « En fait, la pâtisserie fine se dirige tout droit vers la gastronomie », note Gaël Vidricaire. Par contre, les professionnels ne partagent pas tous l’idée que la tendance végane gagne du terrain à la fin du repas. Pour certains, c’est un travail complètement différent qui représente une sphère étrangère à la pâtisserie classique ; pour d’autres, c’est LA tendance lourde de l’heure.

Jessica Préalto, sacrée meilleure chef pâtissière lors de l’édition 2019 des World’s Best Restaurants, illustre tout à fait, selon Isabelle Deschamps-Plante, cette élogieuse utilisation du fruit en tant que produit brut. Ce travail de la matière première, la chef Préalto et le légendaire Alain Ducasse lui ont donné un nom : la « desseralité ». « Jessica Préalto ne fait plus de mousses, plus de tuiles... Elle a renoncé au sucre et à la crème pour se concentrer sur le fruit, mentionne la chef pâtissière du Café Ricardo. Le concept est poussé à l’extrême, mais c’est vers cela qu’on se dirige. »

L’art en bouche

Moins sucré, plus élégant, le dessert doit — et devra sans doute toujours — apporter au client une véritable émotion, croit Nicolas Dutertre, chef pâtissier au sein du groupe montréalais Barry Callebaut. « On peut le voir tout de suite lorsque la cible est atteinte, explique-t-il. On le remarque dans les yeux, dans la façon de déguster le dessert. J’ai la chance, avec mes équipes, de visiter plusieurs restaurants et je constate que le client, lorsqu’il vit ces émotions, va oublier le reste du repas pour ne parler que de cette finale. »

Même si le Français d’origine estime que les Québécois accordent aujourd’hui davantage d’importance au dessert, celui-ci n’a pas (encore ?) autant de poids sur la carte d’un restaurant qu’il n’en a par exemple dans l’Hexagone. « La raison est simple : on a au Québec très peu de pâtissiers qui exercent leur métier dans le secteur de la restauration. De façon générale, c’est le cuisinier qui confectionne les desserts et il n’utilise pas forcément la même pâte que le pâtissier ni les mêmes techniques. C’est d’ailleurs tout à fait normal ! »

Nicolas Dutertre reconnaît toutefois que, sous nos latitudes, les choses évoluent rapidement, tant dans l’offre que dans la demande, et que la clientèle locale semble prête à sortir des sentiers battus. « Il y a une éducation qui se fait en amont, notamment du côté du chocolat. C’est un domaine en perpétuelle évolution, et il faut savoir se renouveler. »

Petits plaisirs, grandes récompenses

« Les gens travaillent fort et s’investissent dans beaucoup de projets, tant personnels que professionnels : quand ils achètent un dessert, l’aspect "récompense" est dès lors très présent, note Gaël Vidricaire. Le geste de s’offrir une gâterie de qualité et bien exécutée est maintenant étroitement lié à la notion de plaisir. » La pâtisserie n’a rien de cérébral : elle est totalement liée à l’affectif, rappelle-t-elle.

Sur les bancs d’école

Pour satisfaire et surprendre les gourmands, encore faut-il donc que, dans nos restaurants et nos hôtels, la relève soit prête à embarquer sur la vague de ces nouveaux desserts. À l’École de la restauration et du tourisme de la Gaspésie, les récentes métamorphoses observées dans l’univers du dessert s’inscrivent déjà à part entière dans la refonte du programme offert en pâtisserie, au sein du DEP en cuisine.

« Nous souhaitons mieux exploiter le plein potentiel des produits locaux afin d’être davantage en accord avec les tendances actuelles, note l’enseignante et pâtissière Pascale Malo. Nous avons de gros enjeux sur le plan touristique, notamment en matière de main-d’œuvre. L’objectif est de former des cuisiniers qualifiés, qui auront aussi appris à utiliser ce terrain de jeu présent tout autour de nous. » Pour ce faire, l’établissement scolaire a choisi de privilégier les axes maritime et boréal qui caractérisent le terroir gaspésien, espérant ainsi mieux préparer la relève à ce qui l’attend sur le marché du travail.

Si elle partage le point de vue de ses collègues sur ce qui définit actuellement le dessert, Pascale Malo croit qu’il s’avère toutefois essentiel de continuer à répondre aux exigences ministérielles quant aux objectifs et aux compétences de base en pâtisserie. Elle estime qu’il est tout aussi important d’ajouter au programme une couleur régionale et des techniques plus actuelles. « Nous enseignons les classiques et les gestes de base, mais nous développons une pédagogie qui permet de partir d’une recette et de la décliner afin d’obtenir une pluralité de possibilités qui correspondent au dessert actuel : épuré, esthétique, frais, naturel, peu sucré, confectionné avec de beaux produits... »

Cette façon de faire permet à l’étudiant de mieux synthétiser ses apprentissages, d’être davantage créatif et beaucoup plus efficace au moment de son intégration en entreprise. Il apprend aussi à ne pas trop intervenir sur le produit « puisqu’on veut le mettre en valeur et non le masquer dans une foule de détails superflus ». À lui ensuite de développer des jeux de textures pour offrir une variété en bouche, sans jamais dénaturer le produit qu’il choisira, de préférence au gré des saisons : lilas, fraise, rhubarbe...

De Montréal à Paris, de Québec à Gaspé, fraîcheur, légèreté et souci du détail définissent aujourd’hui le dessert moderne. Plus que jamais, les produits locaux et de saison sont mis en valeur par le minutieux travail de chefs et de pâtissiers qui en font de véritables petites œuvres d’art. Mais malgré les évolutions techniques ou une clientèle toujours plus soucieuse de sa santé, c’est encore et toujours la notion de plaisir qui règne sur les fins de repas et que recherchent en priorité gourmands et gourmets !

Le groupe Barry Callebaut a récemment présenté le chocolat ruby, dont la couleur rose, obtenue sans ajout de colorant, provient des fèves de cacao ruby. « C’est la quatrième génération de chocolat ; après le brun, le blanc et le noir, voici qu’apparaît, grâce à un processus de fermentation contrôlé, le chocolat rose », explique le pâtissier Nicolas Dutertre. En matière de goût, ce chocolat se distingue complètement des autres, et sa fluidité lui permet d’être utilisé dans une vaste gamme d’applications : moulage, enrobage, mousse pâtissière, etc.

JUSQU’À TOUT RÉCEMMENT, LA TÉLÉPHONIE, LE WI-FI ET LA TÉLÉVISION CONSTITUAIENT LES PRINCIPALES PRÉOCCUPATIONS DES HÔTELIERS LORSQU’ILS IMAGINAIENT ET AMÉNAGEAIENT LEURS CHAMBRES. CELLES-CI SE DEVAIENT D’ÊTRE DOTÉES D’APPAREILS PERFORMANTS ET DERNIER CRI.

Mais les temps ont changé, estime Daisy Le Van Chau, enseignante au programme de gestion hôtelière du Collège LaSalle de Montréal. Les spécialistes délaissent aujourd’hui la technologie pour accorder de plus en plus d’importance à la literie. Offrir un sommeil de qualité redevient peu à peu la priorité. « Les voyageurs s’attendent à vivre une expérience hors du commun, et c’est bien d’un lit douillet et propre dont ils se souviendront », affirme celle qui a travaillé pendant 15 ans dans des établissements d’hébergement européens, canadiens et mauriciens.

Les consommateurs soulignent se préoccuper davantage de leur santé et de leur bien-être qu’auparavant et ils sont conscients des bienfaits d’une nuit réparatrice. Ils sont nombreux à se procurer matelas, oreillers et draps luxueux, allant parfois jusqu’à investir des sommes astronomiques dans l’aménagement de leur propre chambre à coucher. Les lieux d’hébergement l’ont bien compris et ils doivent nécessairement suivre cette tendance. Aucun voyageur n’aimera en effet piger dans ses poches pour finalement dormir sur une surface moins confortable que celle qu’il retrouve toutes les nuits, à la maison.

Une bonne sélection de literie s’avère donc primordiale. Sur quel textile s’arrêter ? Les fibres naturelles sont-elles préférables aux fibres synthétiques ? Voici cinq conseils qui vous aideront à faire les bons choix.

La durée de vie d’un drap varie entre un an et trois ans, selon les spécialistes interrogés.

1. Habillez vos lits de blanc

Acheter des draps colorés, c’est se mettre à risque, croit la propriétaire de Textiles Gauvin, Pascale Pelletier. Son entreprise, qui conçoit de la literie sur mesure pour des hôtels quatre et cinq étoiles depuis plus de 30 ans, crée rarement des ensembles aux teintes saturées, car les nettoyer revient à les abîmer.

« Les blanchisseurs utilisent des détachants chimiques très forts qui peuvent décolorer les tissus aux teintes vives. Un drap blanc a sans aucun doute une plus longue durée de vie malgré les traitements chocs », souligne-t-elle. L’entrepreneure suggère même d’opter pour des housses de couette couleur neige, puisqu’il devient courant de les laver aussi régulièrement que le reste de l’habillage du lit.

Patricia McClintock est consultante en design d’intérieur chez

PMA Design, une entreprise qui a notamment repensé les décors

de quelques hôtels Hilton, Fairmont et Delta. Elle invite elle aussi sa

clientèle à recouvrir ses matelas de blanc. Cette teinte évoque propreté,

pureté, calme et douceur. Pour personnaliser un peu le décor, on optera

pour des coussins et des accessoires aux couleurs plus éclatées.

2. Testez les textiles chez le blanchisseur

Pascale Pelletier soutient qu’il est important d’exécuter des tests dans les entreprises de nettoyage locales avant d’acheter un grand volume de draps et de housses. Elle propose en fait de leur remettre des échantillons pour vérifier si les tissus se déforment ou rapetissent après plusieurs lavages et séchages.

« De tels essais peuvent vous éviter de dépenser une fortune pour acheter des draps qui devront être remplacés rapidement », explique l’experte. Une trentaine de lavages en guise d’expérimentation suffit. L’exercice permet aussi de comparer la qualité du travail des buanderies qui s’offrent à vous.

N’hésitez pas à questionner les commerçants. Beaucoup ont déjà fait tournoyer dans la machine à laver les produits qu’ils vendent afin de s’assurer de leur résistance.

3. Consultez les responsables de l’entretien ménager

Construit en 2008 au cœur du centre-ville de Montréal, l’Hôtel Le Crystal avait besoin d’un peu d’amour ; il s’est donc refait une beauté en 2019. Éric Hamel, directeur de l’établissement, était le maître d’oeuvre de ces rénovations. Quand est venu le temps de magasiner les composantes des lits, son équipe n’a pas hésité à interroger le personnel affecté à l’entretien des chambres.

« Il était important de les consulter avant de procéder à la remise à neuf, pour déterminer ce qui nuisait à leur efficacité. On nous a signalé que les matelas étaient trop lourds, qu’ils étaient difficiles à soulever quand venait le temps de changer les draps. On a donc opté pour un modèle king size beaucoup plus léger », cite en exemple le gestionnaire.

Trucs et astuces

Magasinez, comparez ! Ne vous arrêtez pas à commander l’ensemble de votre literie chez un seul distributeur simplement parce que cela vous semble plus simple.

Pensez aux allergies : éliminez les plumes et les tapis pour pouvoir accueillir même les clients les plus sensibles.

Achetez trois ou quatre ensembles de draps et de housses pour chaque lit de manière à faciliter la gestion des allersretours à la buanderie.

Recyclez : certains fabricants de textiles sur mesure peuvent par exemple découper des taies d’oreiller dans vos draps en mettant de côté les taches et sections boulochées.

Adaptez-vous à votre clientèle : chaque consommateur est différent. Les touristes asiatiques et allemands ont par exemple des habitudes de couchage en lits séparés.

Pour faciliter la tâche, il y a désormais, dans toutes les chambres, un seul ensemble d’oreillers et de draps. Terminées, la confusion et les minutes perdues à démêler l’emplacement des différents morceaux.

Les préposés à l’entretien mettaient un temps fou à remettre en ordre les divans-lits. Des meubles sur mesure ont donc été conçus ; les coussins y sont fixés de manière à rester en place à l’ouverture et à la fermeture du mécanisme. Plus besoin de les manipuler.

Demander conseil aux équipes responsables des ménages n’est pas seulement gage d’une efficacité opérationnelle. Cela permet aussi d’épargner un peu d’argent. « Il se peut que vous achetiez 120 pouces de draps, alors qu’un plus petit format, plus économique, ferait l’affaire. Ça, seules les personnes qui les disposent au quotidien en sont témoins », constate Pascale Pelletier.

4. Demandez l’aide d’un expert

Polycoton, 100 % coton, bambou... Les fibres naturelles sont-elles forcément plus durables et plus douces, comme le veut la croyance populaire ? Un drap fait de 300 fils au pouce carré est-il assurément plus luxueux qu’un autre de 200 fils ? « Non », répond sans hésitation Pascale Pelletier. Plusieurs éléments sont à vérifier pour définir la qualité d’un tissu, notamment le nombre de fils utilisés et leur grosseur, les fibres qui le composent et leur proportion, ainsi que la technique employée pour le tisser.

Parfois, il est difficile d’expliquer pourquoi le prix de deux modèles de draps identiques au toucher diffère de plusieurs dollars. « L’important, c’est de ne pas faire l’erreur d’acheter ses draps seulement en fonction du prix », mentionne Suzanne Lepage de Paratext, une entreprise québécoise qui distribue de la literie aux propriétaires de gîtes, hôtels et motels.

La meilleure solution reste de vous adresser à un expert pour comparer de façon éclairée la gamme des produits de literie offerts sur le marché. Celui-ci saura présenter les caractéristiques des textiles qui répondent à votre budget, à vos besoins et aux exigences de la Corporation de l’industrie touristique du Québec applicables aux établissements de votre catégorie. La CITQ demande par exemple aux hôtels cinq étoiles d’acheter des draps « 100 % coton ».

Il existe plusieurs technologies de fabrication de matelas : ressorts ensachés ou libres, mousses, latex, fibres naturelles, etc. Pour vous procurer celle qui répond aux exigences de votre portefeuille et de votre conception du confort, faites encore une fois appel à un connaisseur.

5. Le pour et le contre du sur-mesure

Nicole Vekemans, l’architecte d’intérieur qui a imaginé le design des suites de l’Hôtel Le Crystal, a offert à Éric Hamel de faire affaire avec des entreprises québécoises pour concevoir des meubles et des draps spécialement conçus pour répondre à ses besoins. La proposition n’était pas à négliger : commander un grand volume de bases de lit, de divans, de commodes ou de draps, cela donne accès à des coûts unitaires intéressants, parfois similaires à ceux que l’on obtiendrait dans un commerce clé en main.

« C’est certain qu’on aurait pu économiser quelques sous en achetant du tout fait. Mais sur le long terme, nous avons fait un choix stratégique, car nous n’aurons pas à renouveler notre équipement dans trois ans parce qu’il s’est détérioré, estime le directeur. Les matériaux que nous avons choisis sont très résistants. »

Travailler avec des créateurs permet non seulement de vous pourvoir d’installations à votre goût, mais aussi de maximiser vos espaces locatifs : les lieux semblent plus aérés et spacieux lorsque les structures de lit et les autres meubles épousent merveilleusement ses dimensions.

Malgré tout, le sur-mesure peut ne pas convenir à tous les portefeuilles ; il est, une fois encore, sage de prendre le temps de se renseigner avant de se tourner vers les commerçants conventionnels.

ESPACES CACOPHONIQUES, BROUHAHA DE DISCUSSIONS ENTREMÊLÉES, LISTES D’ÉCOUTE D’ASCENSEUR : L’AMBIANCE SONORE DES RESTAURANTS ET HÔTELS A UN IMPACT MAJEUR SUR L’EXPÉRIENCE CLIENT. À ELLE SEULE, ELLE PEUT DÉTERMINER LA DURÉE DE LA VISITE ET, CHEZ PLUS DES DEUX TIERS DE CONSOMMATEURS CANADIENS, LA POSSIBILITÉ D’UN RETOUR. SANS PARLER DE L’IMPACT DES FAMEUX COMMENTAIRES SUR LES RÉSEAUX SOCIAUX ! ASPECT SANS DOUTE MOINS TANGIBLE QUE LA PRÉSENTATION DES ASSIETTES OU LE LOOK DE LA SALLE À MANGER, L’AMBIANCE SONORE DEMEURE SOUVENT LE PARENT PAUVRE DES ÉTABLISSEMENTS. « PAS D’ARGENT », « PAS LE TEMPS », « PAS UNE PRIORITÉ »… SI VOUS VOUS RECONNAISSEZ DANS CET ARGUMENTAIRE, VOICI DE QUOI ALIMENTER VOTRE RÉFLEXION !

Avant même de songer à une sélection musicale, il faut étudier de nombreux aspects en vue d’assurer une bonne expérience client, prévient d’emblée Mario Lessard, spécialiste en design sonore et développeur d’affaires chez SOLOTECH depuis une dizaine d’années. « La première chose à faire est de déterminer les besoins. Pourquoi veux-tu un système de son ? Si tu me dis que c’est pour offrir une musique d’ambiance et que, un peu plus tard, tu fais venir un DJ ou un duo de chanteurs, le système va sauter. » Même si cette étape relève de l’évidence, Mario Lessard assure que la plupart de ses clients évaluent mal leurs besoins. « Ce ne sont pas des créateurs d’ambiance. Pour certains, c’est un mal nécessaire, et on nous consulte dans les derniers milles du projet. En fin de budget, on devient quasiment un ennemi. »

Dans un monde idéal, son corps de métier serait interpellé en amont de la construction. Grâce à des logiciels spécialisés, le spécialiste pourrait ainsi modéliser les salles en fonction des matériaux retenus et calculer le futur taux de réverbération, une donnée déterminante pour la future qualité du son. En effet, lorsque ce taux excède une seconde, l’empreinte sonore laissée par chaque usager s’additionne, et la pièce devient un véritable bazar qu’une musique trop forte viendra empirer. Un scénario qui semble malheureusement courant. « Les restaurateurs me disent alors qu’ils vont mettre beaucoup de banquettes et de rideaux [pour absorber le son]. Ça aide, mais il y a des limites ! Un traitement acoustique adéquat est indispensable pour maintenir un bon niveau d’occupation de l’établissement. »

Si Mario Lessard se retrouve souvent devant des propriétaires inquiets à l’idée que l’on tapisse leur belle salle de jute, il assure que les matériaux ont beaucoup évolué au cours des dernières années. Ultra-absorbants, ornés de motifs à la mode ou imprimables, ils s’intègrent mieux que jamais au design de l’espace. En dernier recours, dans les lieux vitrés ou dotés de nombreux encadrements, c’est le plafond qui devient la cible du traitement.

Une fois l’espace optimisé, vient le temps de s’intéresser à la diffusion sonore, qui doit être réfléchie en fonction de zones d’ambiance. Dans un grand restaurant à la mode, les besoins à considérer pour la salle à manger principale, le bar, la mezzanine ou le salon privé risquent en effet de diverger en matière de volume. Chaque zone devrait être dotée de ses propres haut-parleurs et commandes. Et n’en déplaise à ceux qui aimeraient régler la question du son en s’équipant d’un amplificateur très puissant, mieux vaut privilégier de petits équipements disséminés stratégiquement. Pour expliquer ce choix, Mario Lessard trace une analogie avec la lumière. « Si tu veux éclairer ta pièce avec un seul spot, tu vas agresser les gens qui sont assis proche. À la place, tu vas préférer mettre des lumières moins fortes un peu partout. »

La multiplication des pièces d’équipement et du câblage nécessaires explique aussi pourquoi il vaut mieux planifier le tout avant le début de la construction : il sera ainsi possible de les loger en tout ou en partie dans les murs. Une mauvaise habitude répandue consiste à placer les instruments de commande derrière le bar. « C’est un milieu aquatique, avec les shooters, les cocktails, l’évier... Si on n’a pas de salle technique, mieux vaut placer le contrôleur principal dans le bureau, sur un support en hauteur. » La plupart des compagnies de matériel sonore, comme Bose et Yamaha, mettent à la disposition de leur clientèle des applications mobiles qui permettent un contrôle via le réseau Wi-Fi.

Si les petits établissements peuvent s’en tirer avec de modestes installations (par exemple dotées d’un seul contrôle) pour 2000 $ à 3000 $, la facture peut facilement s’élever à 150 000 $ dans le cas de grandes surfaces morcelées en plusieurs zones distinctes.

Minimaliste ou intense

Peu d’établissements québécois ont poussé la note aussi loin que les Cosmos, dans la région de la Capitale-Nationale. En mélomane averti, leur propriétaire, Louis McNeil, actif en restauration depuis 25 ans, se souvient d’avoir toujours investi dans les technologies les plus récentes sur le marché, tant sur le plan du traitement acoustique que de la diffusion sonore. « On a eu les bandes à huit pistes, les VHS de huit heures, les disquettes... On a essayé toutes sortes de styles. L’important a toujours été que le son soit bon. Aujourd’hui, il est possible d’obtenir un son de qualité avec des outils plus faciles à utiliser. »

Afin d’élever l’ambiance, les Cosmos ont embauché leur propre DJ, Alain Simard, mieux connu sous son nom d’artiste, Mister Smith. Chaque mois, il mixe de nouvelles pistes qui sont ajoutées aux centaines déjà produites. De plus, le vendredi soir, un artiste se produit en direct à la succursale de Lebourgneuf, et sa musique est rediffusée en temps réel dans les autres établissements. Les clients peuvent même se connecter au site Internet des restaurants pour se procurer la musique jouée en salle. Le restaurateur est allé jusqu’à « endisquer » et commercialiser quatre CD de musique originale, chacun proposant une ambiance distincte.

« À l’ouverture du premier Cosmos Café, sur Grande-Allée, notre restaurant “pas de bar” qui servait à manger ne ressemblait à rien. Nos déjeuners ne levaient pas. Alors on a fait entrer un musicien du Conservatoire les samedis et dimanches... » En peu de temps, ceux-ci sont devenus si populaires que sa présence n’a plus été nécessaire pour faire salle comble. « Le son idéal ? Tu viens manger, on placote, on s’entend parler. » Dès qu’un silence s’installe dans la conversation ou si l’un des convives s’absente un moment, la musique devrait cependant être assez forte pour combler le vide. Louis McNeil assure n’avoir jamais reçu de commentaires sur le style de musique joué, mais parfois sur le volume. « Il faut vraiment être à l’écoute de la clientèle. »

Le point primordial à déterminer au moment de planifier son ambiance sonore reste le budget, affirme le restaurateur. « Qu’est-ce que l’entrepreneur est capable de dégager comme marge de manœuvre ? Après, il faut magasiner : il existe d’excellentes petites caisses de son qui font bien le travail. Il est aussi important de choisir les bons amplis pour aller avec ces caisses. »

Pas seulement pour la clientèle

Directeur général du Quality Inn & Suites de Val-d’Or, Alexandre Audet a décidé d’approfondir sa réflexion sur l’ambiance sonore il y a un an, à la demande des membres de son personnel. « Ce sont quand même eux qui écoutent le plus la musique. Notre fournisseur de l’époque nous proposait des boucles courtes... et le personnel était tanné ! » Tant qu’à se mettre à la recherche d’un nouveau fournisseur qui lui éviterait d’avoir à se casser la tête pour effectuer des sélections musicales, le directeur s’est interrogé sur le type d’expérience qu’il voulait proposer à ses visiteurs. « J’en suis surtout venu à distinguer des moments de la journée. Le matin, la musique doit être plus dynamique, pour aider à se réveiller. En aprèsmidi, avec les arrivées, je voulais quelque chose de plus relax. La nuit, la musique ne doit surtout pas déranger. »

Une fois ses besoins déterminés, il a comparé l’offre de plusieurs fournisseurs. Le nombre de chaînes, la possibilité de retirer des chansons indésirables des listes de lecture ainsi que la possibilité de télécharger les contenus (plutôt que de dépendre d’une connexion Internet continue) ou d’automatiser les transitions entre les moments de la journée ont guidé son choix vers Stingray. « En plus, tout est inclus dans le forfait, comme le paiement des droits à la SOCAN. »

Bien que le processus ait été amorcé en réponse à une demande de son personnel, Alexandre Audet admet que cela l’a aidé à peaufiner l’identité de son hôtel. « Les employés qui ont le droit de mettre ce qu’ils veulent dans leur établissement, comme la radio commerciale, sont sans doute contents, mais c’est une occasion ratée. »

Selon un sondage effectué en 2015 par la firme Léger, 78 % des consommateurs canadiens disent apprécier davantage leur expérience de repas lorsqu’il y a une ambiance musicale, tandis que deux tiers des répondants indiquent qu’elle influencera leur décision de retourner dans un établissement ou de le recommander. Amis professionnels, mieux vaut donc leur tendre l’oreille !

« Chaque fois que vous jouez de la musique d’ambiance en public, que vous tenez des soirées karaoké ou dansantes ou que vous accueillez des musiciens ou chanteurs en direct, vous devez impérativement payer des droits d’auteur : c’est une loi fédérale », rappelle Marc Richard, gestionnaire de licences à la SOCAN. Le fait de jouer des listes de musique sur Spotify, Google Play Music ou YouTube Music ne vous dégage pas de cette obligation, même si vous dépensez déjà pour ces services d’agrégation.

Il existe de nombreuses licences, qui s’appliquent en fonction de divers usages musicaux et dont leprix est généralement modulé selon la superficie de l’établissement. Depuis le 2 juillet 2019, la coentreprise Entandem offre un guichet unique pour les usagers qui doivent effectuer des paiements à la SOCAN et à RÉ:SONNE

FAITES-VOUS PARTIE DES ENTREPRISES QUI ONT ÉPROUVÉ DES DIFFICULTÉS À POURVOIR TOUS LEURS POSTES CET ÉTÉ ? SI VOTRE RÉPONSE EST AFFIRMATIVE, L’ÉQUIPE DU CONSEIL QUÉBÉCOIS DES RESSOURCES HUMAINES EN TOURISME (CQRHT) A UNE SOLUTION EN TROIS ÉTAPES À VOUS PROPOSER. LA CONDITION DU SUCCÈS : Y TRAVAILLER DÈS MAINTENANT !

ÉTAPE 1 : ANALYSER ET ÉVALUER

Ces quelques questions devraient vous permettre de prendre un peu de recul face à la dernière période de recrutement, de faire le point et surtout de préparer la prochaine saison.

Quels ont été vos bons coups de l’été 2019 en matière de recrutement ?

Si c’était à refaire, que feriez-vous différemment ?

À quel moment précis aurez-vous besoin de nouvelles ressources et pour combien de temps ?

Aviez-vous assez de personnel pour chaque poste : préposés à la réception, préposés à l’entretien, cuisiniers, plongeurs, etc.?

Considérant que tous cherchent le meilleur équilibre travail/famille, combien de personnes seront requises pour effectuer le travail prévu ?

Ce ne sont là que quelques questions. Toutefois, divers outils sont disponibles en ligne pour faciliter la planification de vos besoins en main-d’oeuvre. En voici quelques-uns :

ÉTAPE 2 : CONNAÎTRE SES BESOINS POUR BIEN LES COMMUNIQUER

Il est primordial d’établir rapidement vos besoins. Au-delà de la nature des postes à pourvoir, il faudra aussi en préciser les conditions : principales tâches à exécuter, niveau de pénibilité, horaires de travail, accessibilité, compétences et qualifications recherchées, maîtrise du français ou de l’anglais, expérience demandée, etc. Cette information permettra aux organismes d’employabilité de votre région de devenir vos meilleurs alliés.

Pour ce qui est des tâches propres aux métiers de l’hôtellerie et de la restauration, le CQRHT a rédigé plus d’une centaine de descriptions de tâches. Celles-ci sont offertes gratuitement dans la section Coffre à outils du site cqrht.qc.ca.

ÉTAPE 3 : EXPLORER DES CLIENTÈLES DIFFÉRENTES, ÉTABLIR DES LIENS DE CONFIANCE

L’équipe du CQRHT vous propose de considérer des clientèles plus éloignées du marché du travail. Une telle diversification de votre personnel comporte plusieurs avantages :

Les personnes immigrantes viennent au Québec pour différentes raisons, mais en ont une commune : travailler ;

Les personnes préretraitées et retraitées sont complémentaires aux jeunes. Leur disponibilité, leur grande expérience et leur attitude envers la clientèle sont des atouts importants ;

Les personnes handicapées sont formées et leur motivation est incroyable. Seules certaines d’entre elles nécessiteront des accommodements à l’embauche ;

À leur sortie de détention, les personnes judiciarisées souhaitent tourner la page et repartir sur de nouvelles bases. Elles sont très motivées à trouver un emploi ;

Par la connaissance qu’ils possèdent de leur environnement naturel, de leur culture et de leurs traditions ancestrales, les Autochtones peuvent enrichir l’expérience offerte aux touristes.

Les organismes spécialisés en employabilité de votre région pourront non seulement vous recommander des candidatures, mais aussi vous accompagner et agir à titre d’experts-conseils en adaptation et aménagement des postes de travail, au besoin. Pour en profiter pleinement, il faut dès maintenant contacter ces organismes afin qu’ils puissent bien cerner votre besoin, sélectionner les candidats potentiels et planifier des rencontres. Cela se traduira peut-être par quelques jours d’observation et de familiarisation, une adaptation ou un aménagement du poste, une formation pertinente ou encore une préparation des membres de l’équipe. Il est possible de dénicher des perles rares, mais le temps reste un levier essentiel pour bénéficier de cette piste de solution. La période qui suit la saison estivale se prête très bien à un tel exercice.

Parmi toutes les entreprises touristiques, faites partie de celles qui sortiront des sentiers battus. Allez encore plus loin et devenez une entreprise valorisant la diversité et l’inclusion. Et rappelez-vous : le recrutement en vue de l’été 2020, c’est maintenant que ça se prépare !

Le gouvernement a mis en place plusieurs stratégies afin de faciliter l’accueil, l’intégration et la formation de la main-d’oeuvre dite « éloignée » du marché du travail. C’est à vous, en qualité d’employeur, d’en profiter.

L’INDUSTRIE DE LA RESTAURATION QUÉBÉCOISE MAINTIENT SA POSITION ET PROGRESSE CONSTAMMENT VERS DE NOUVEAUX SOMMETS, SOUTENUE PAR UNE DEMANDE CROISSANTE ET UNE OFFRE DYNAMIQUE QUI SE RENOUVELLE ET SE DIVERSIFIE. C’EST CE QUE DÉMONTRENT LES DERNIÈRES DONNÉES PUBLIÉES PAR RESTAURANTS CANADA.

En 2018, les ventes totales progressent, les prix des menus augmentent, et le nombre d’emplois s’accroît, tout comme les factures moyennes. Malheureusement, les ventes par établissement stagnent, la productivité décroît, et l’ampleur des bénéfices avant impôts décline.

Notre tour d’horizon traditionnel et annuel des faits saillants de l’industrie de la restauration québécoise confirme la croissance soutenue ; il révèle aussi des entraves qui ralentissent cette dernière.

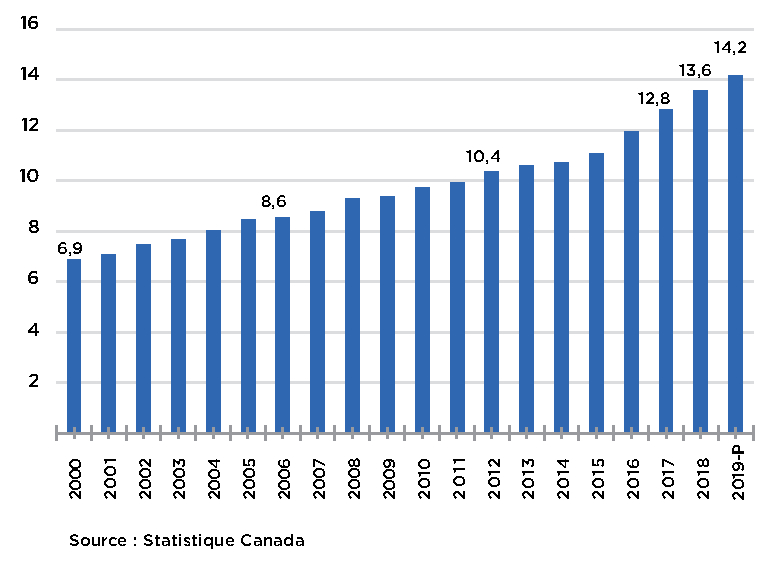

Ventes au Québec Restauration commerciale (en milliards de $)

À 13,6 milliards de dollars, les ventes du secteur québécois de la restauration commerciale ont atteint un nouveau record l’an dernier. Cette croissance des ventes globales est historiquement positive et reflète à la fois le dynamisme de l’offre et l’intérêt soutenu de la demande.

Comme prévu, la progression constatée en 2017 s’est donc poursuivie en 2018, à un rythme toutefois légèrement plus faible. Dans l’ensemble, l’industrie de la restauration québécoise profite de la croissance économique soutenue, et la majorité des indices de performance sont positifs. Cette progression devrait continuer en 2019, bien que l’incertitude plane sur les différents marchés pour des raisons politiques, démographiques et environnementales.

Croissance nominale des ventes par année en restauration - Québec

La croissance des ventes de 2018 est le résultat combiné d’une demande accrue et de l’inflation des prix des menus. Cette croissance devrait en outre se poursuivre puisque l’on prévoit une hausse de 4,2 % des ventes totales en 2019.

En 2018, la croissance de 5,8 % des ventes totales inclut à la fois une croissance réelle de la demande de 3,1 % et une augmentation de 2,7 % du prix des menus. Cette hausse du côté des menus suit et dépasse même l’inflation. Une telle cadence est un facteur clé à considérer pour maintenir la rentabilité des restaurants. La croissance réelle se concrétise, quant à elle, par une hausse du nombre de transactions.

Rendement par segment au Québec (secteur commercial)

Croissance des ventes 2018/2017

Ventes 2018 (en millions de $)

Ventes moyennes par établissement1

Unités

Restaurants à service complet

6,0 %

6 782,7

647 516 $

10 475

Restaurants à service rapide

5,1 %

5 119,9

686 410 $

7 459

Traiteurs

7,2 %

986,2

368 826 $

2 674

Débits de boisson

8,4 %

692,9

325 691 $

2 128

Total - Québec

5,8 %

13 581,8

597 383 $

22 736

Source : Statistique Canada 1 Données basées sur les ventes issues du Monthly Survey of Food Services and Drinking Places, divisées par le nombre d’établissements de restauration indiqué au Registre des entreprises, Statistique Canada.

En 2018, les restaurants à service complet se sont démarqués au Québec en obtenant une hausse des ventes de 6,0 %. Ce secteur accapare toujours la plus grande part de marché, talonné de près par les restaurants à service restreint. Les débits de boisson et les traiteurs ont encore connu une très bonne année, affichant des croissances respectives de 8,4 % et 7,2 % de leurs ventes.

Plus problématique : le revenu moyen par unité stagne sous la barre des 600 000 $ dans l’ensemble du marché, même si les établissements à service restreint ont réussi l’an dernier à faire croître leur revenu moyen. Chroniquement anémique, la faiblesse des ventes par unité complique l’atteinte de la rentabilité et la création d’économies d’échelle. Au cours des années à venir, l’accent devra être mis sur la hausse de la productivité.

En considérant les hausses significatives des coûts en marchandises et en main-d’oeuvre, la minceur des bénéfices réels que les établissements peuvent générer individuellement et celle des ventes moyennes par restaurant créent un faible attrait.

Dans l’univers de la franchise, il n’est pas rare de voir un franchisé réunir plusieurs établissements pour générer des ventes et des bénéfices consolidés substantiels. Ce phénomène de concentration est aussi visible dans le secteur des restaurants à service complet, par le développement de « groupes intégrés » de restaurants et par la diversification des sources de revenus.

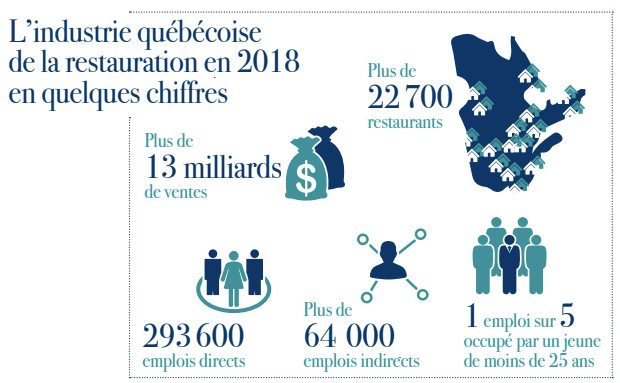

Globalement, le nombre de restaurants présents sur le territoire québécois (établi en fonction du nombre de permis) a crû de manière nette d’environ 200 établissements en un an, pour atteindre 22 736 adresses. Le nombre de restaurants n’est toutefois pas un enjeu critique, car le nombre de permis ne tient pas compte du nombre de places, des types de restaurants ou de leur emplacement. Le nombre de permis de restaurant ne reflète donc pas réellement la situation de l’industrie ; sa croissance peut tout de même refléter un signe de bonne santé.

Le nombre d’emplois en restauration a dépassé le cap des 293 600 en 2018, ce qui représente un ajout de 13 000 emplois par rapport à 2017. Cette hausse fait du secteur de la restauration le troisième employeur en importance au Québec, après ceux de la vente au détail (503 400 emplois) et du secteur manufacturier (488 200 emplois). La restauration devance de peu le secteur de la construction (249 600 emplois).

Productivité des employés Restaurants du Québec (Ventes/Heure travaillée)

La productivité des restaurants a malheureusement décliné en 2018. De 19,70 $ par heure travaillée en 2017, nous sommes passés à 19,60 $. Cet indice de productivité doit croître afin de rattraper ceux des autres secteurs économiques, nettement plus élevés.

Le nombre d’heures travaillées est en lien avec les heures d’ouverture et le nombre d’employés « sur le plancher ». Pour accroître cet indice de productivité, les restaurants devront chercher à augmenter leurs ventes et à réduire le nombre d’heures travaillées, et ce, malgré la hausse prévue de transactions. Il s’agira d’un enjeu majeur des prochaines années. On peut présumer que le nombre d’heures travaillées a crû à un rythme supérieur à celui de la progression des ventes.

Facture moyenne par client - Québec

2016

2017

2018

2018/2017

Restaurants à service rapide

6,14 $

6,44 $

6,60 $

2,4 %

Restaurants moyen de gamme

12,58 $

12,62 $

12,81 $

1,5 %

Restaurants décontractés

16,16 $

15,99 $

15,94 $

-0,3 %

Restaurants haut de gamme

45,44 $

42,09 $

45,41 $

7,9 %

Services alimentaires — ventes au détail

5,08 $

4,66 $

4,91 $

5,4 %

Total

8,11 $

8,67 $

8,90 $

2,7 %

Note : La facture moyenne comprend les taxes, mais exclut le pourboire. Source : The NPD Group Inc.\Foodservice\CREST\Quebec\December 2018

La facture moyenne poursuit sa croissance dans tous les segments, sauf du côté des restaurants dits « décontractés » (casual), selon la segmentation du CREST. La concurrence féroce des restaurants à service rapide et des épiceries met de la pression sur ces établissements. Le client de ce segment précis est toujours à la recherche d’options attirantes, généreuses et bon marché : les nombreuses promotions offertes servent alors à stimuler l’achalandage, souvent au détriment des prix.

C’est dans les restaurants haut de gamme que la hausse de la facture moyenne est la plus forte. S’élevant à 7,9 %, elle témoigne de l’inéluctable clivage entre la restauration « de luxe » et la restauration « de masse ». En revenant au niveau de 2017, la facture moyenne de ce segment de marché a peut-être effectué un rattrapage ou un redressement légitime afin de compenser les hausses des coûts en marchandises et en main-d’oeuvre. En période de croissance économique, la clientèle accepte peut-être plus volontiers les hausses de prix, surtout pour obtenir des produits haut de gamme.

Achalandage et part des dépenses dans les restaurants par période de la journée - Québec

Part de l’achalandage

Part des dépenses

Petit déjeuner

23,0 %

17,4 %

Collation du matin

6,1 %

2,7 %

Brunch

1,9 %

2,5 %

Lunch (dîner)

25,6 %

30,3 %

Collation de l’après-midi

10,7 %

4,6 %

Souper

24,0 %

38,3 %

Collation du soir

8,7 %

4,5 %

Source : The NPD Group Inc.\Foodservice\CREST\Québec\December2018

L’analyse de l’évolution de l’achalandage des restaurants du Québec confirme une tendance observée depuis peu : la clientèle de la province délaisse le repas du soir au restaurant en faveur du petit déjeuner et du lunch. Signe des temps et tendance lourde, les consommateurs recherchent des solutions de rechange pratiques et économiques. Ils changent aussi leur mode de vie et leurs habitudes de consommation.

L’utilisation des nouvelles technologies et des plateformes de commande et de paiement sont, à l’heure actuelle, en train de transformer en profondeur la demande et les processus d’achat de repas préparés et les types de services de restauration. Le modèle « déjeuner – dîner – souper » est en pleine mutation.

À l’échelle canadienne, les ventes des secteurs de la restauration commerciale et institutionnelle devraient atteindre les 93,6 milliards de dollars en 2019, soit une croissance de 4,4 % par rapport à 2018. La firme Strategy prévoit une croissance des ventes de 4,3 % dans le secteur institutionnel canadien et de 4,4 % dans le secteur commercial en 2019, comparativement à 2018.

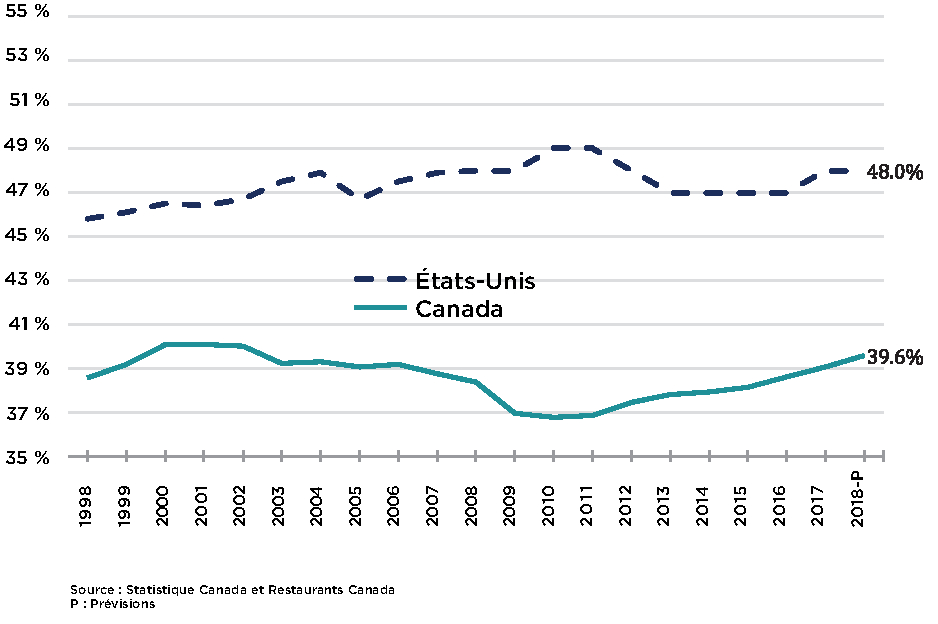

En matière de dépenses alimentaires, la population du Canada agit de plus en plus comme celle de notre voisin du Sud, les États-Unis. Cette dernière a toujours consacré une large part de son budget « Alimentation » aux restaurants tandis que, au Canada, les consommateurs y ont traditionnellement consacré moins de 40 % de ce budget. Or, l’année 2018 aura permis de frôler ce cap symbolique. Si la hausse se poursuit et si la tendance observée au cours des dernières années se confirme, il se pourrait que, en 2019 et en 2020, le consommateur canadien moyen dépense plus de 40 % de son budget alimentaire dans des établissements de restauration.

La compétition que livreront les magasins d’alimentation à grande surface restera féroce : leur aspect pratique, leurs bas prix, l’absence de pourboire et la flexibilité sont des avantages de la grande distribution auxquels les restaurants devront trouver réponse.

Part des dépenses en alimentation obtenue par les restaurants

Répartition du budget opérationnel dans les restaurants - Secteur commercial au Québec

Source : Statistique Canada et Restaurants Canada

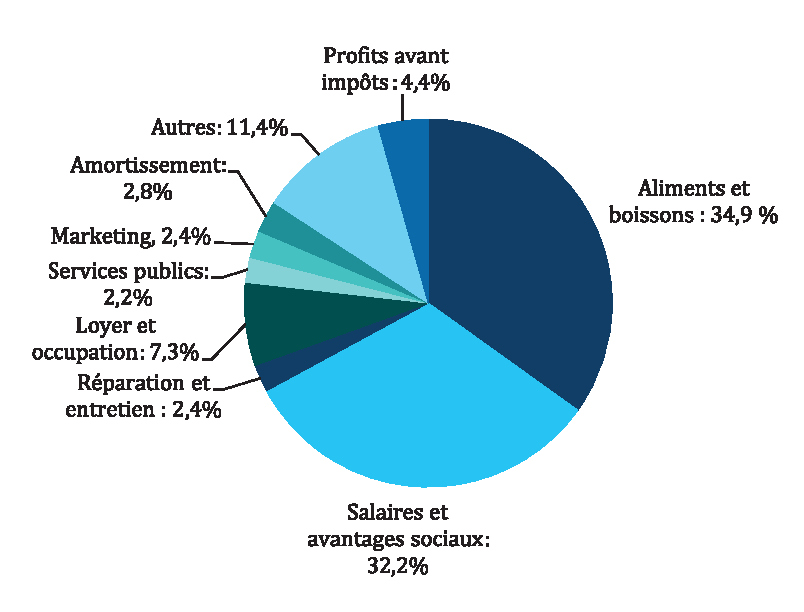

Le pourcentage de bénéfices avant impôts gravite sous les 5 % en 2018 au Québec, ce qui rend cette industrie relativement fragile et explique qu’elle affiche un niveau de rentabilité relativement et chroniquement bas. Le taux de rentabilité enregistré en 2018 est en baisse par rapport à 2017. Voilà qui brise l’élan observé l’année dernière qui, s’il s’était prolongé, aurait permis d’accroître les salaires et les profits. Combinée à des ventes moyennes par établissement inférieures à 600 000 $, cette faible rentabilité de 4,4 % des ventes génère des bénéfices moyens modestes, estimés à 26 400 $ par établissement au Québec. Cela réduit la capacité des commerces à assurer un rendement de l’investissement satisfaisant et à faire face aux augmentations constantes des coûts. Plusieurs efforts devront être déployés afin d’améliorer cette rentabilité, notamment en matière de productivité, de gestion des coûts en aliments et boissons et, surtout, en main d’oeuvre. C’est tout un défi en cette période où l’industrie peine déjà à offrir des salaires décents à ses cuisiniers.

Les dépenses en aliments et boissons (34,9 %) dépassent les coûts en main-d’oeuvre (32,2 %). Les loyers et frais d’occupation oscillent autour de 7 %, ce qui pose problème à beaucoup d’entrepreneurs en restauration, notamment dans les centres urbains (où la concurrence est en outre plus féroce). Les dépenses en marketing, habituellement faibles, ont fait un bond et représentent désormais 2,4 % des revenus.

Les données et les graphiques de cet article sont tirés de Foodservice Facts 2019, publié en anglais par Restaurants Canada (antérieurement l’Association canadienne des restaurateurs et des services alimentaires). Les membres de Restaurants Canada peuvent se procurer un fichier PowerPoint de l’étude auprès de cette association.

DE L’ESTRIE AU NORD-DU-QUÉBEC, DE LA CÔTE-NORD JUSQU’EN ABITIBI-TÉMISCAMINGUE, LES HÔTELIERS TRAVAILLENT D’ARRACHE-PIED POUR COMBLER LES ATTENTES DE LEUR CLIENTÈLE. PEU IMPORTE LA RÉGION OU LE PRODUIT QU’ILS OFFRENT, LA PÉRENNITÉ DE LEUR ORGANISATION DÉPEND ÉTROITEMENT DE LA SATISFACTION DE LEURS VISITEURS. APRÈS TOUT, CE SONT LES CONSOMMATEURS QUI APPORTENT L’EAU AU MOULIN, NON ?

La satisfaction, c’est l’art de procurer aux clients ce qu’ils attendent, ce qu’ils désirent. Prenons un exemple simple : les établissements de fast food n’offrent rien de révolutionnaire, mais ils connaissent du succès depuis huit décennies et présentent des taux de rétention exceptionnels. Leur recette ? Répondre aux attentes des consommateurs, soit – dans ce cas précis – manger des plats standardisés, à bas prix et obtenus dans un court délai. Si les exigences sont satisfaites, le client, comblé, reviendra. Dans le cas inverse, il ne reviendra plus, fera de la mauvaise publicité dans son entourage et laissera probablement un avis peu flatteur sur le Web, ce qui réduira immanquablement la capacité d’attraction de l’établissement.

L’évaluation des attentes dépend de nombreux éléments, parmi lesquels le concept d’hébergement, le marketing, le nombre d’étoiles et les prix. Il est important que ces éléments soient cohérents. Un hôtel deux étoiles peut ainsi difficilement justifier le même tarif qu’un hôtel quatre étoiles actif sur le même marché : à prix identiques, la clientèle espérera une expérience similaire. Or, ses attentes risquent de ne pas être comblées.

La vigilance est donc de mise : attirer l’attention des clients ne signifie nullement leur promettre des standards trop élevés. Sur le plan marketing, la fausse publicité est – évidemment – un chemin à ne jamais emprunter. Dans une moindre mesure, les photos de l’établissement doivent aussi représenter la réalité. Toutefois, cela n’empêche pas de sélectionner les plus belles prises de vue, de préparer des photos à haute définition et d’assurer un bon placement de produit.

Surpasser les attentes grâce à la technologie

La beauté de notre époque réside dans les nouveaux outils technologiques à notre disposition. Pour réduire l’attente, les clients peuvent désormais s’enregistrer à distance ou à l’aide de bornes d’enregistrement automatisées. Ces diverses options leur offrent une discrétion accrue, de l’autonomie et la paix d’esprit. Pour l’hôtelier, c’est un moyen moderne et efficace de réduire la charge de travail. Cependant, ces contacts directs réduits au strict minimum ne doivent pas miner l’appréciation des services.

Le client souhaite avoir tout à portée de main et, surtout, au moment désiré. Pour répondre à ce besoin, les organisations doivent se moderniser et trouver des solutions avant-gardistes. Depuis peu, plusieurs services de conciergerie numériques sont donc offerts pour proposer un éventail d’activités aux résidents et leur permettre de se créer un horaire sur mesure. Certes, jamais un outil numérique ne remplacera un concierge compétent détenant les meilleurs conseils et secrets. Tous les clients ne préféreront peut-être pas l’option numérique : certaines personnes sont moins à l’aise avec la technologie ou apprécient tout simplement les services auxquels elles sont habituées. Plusieurs souhaiteront sans doute combiner l’aide d’un concierge expérimenté avec ces nouveaux outils. Mais dans un contexte de transformation, les hôteliers ont la possibilité de dépasser les attentes : il est impératif d’offrir le choix, sans toutefois imposer des changements radicaux.

Pour mesurer la satisfaction de la clientèle, l’idéal est de pouvoir la quantifier grâce aux commentaires clients qui font fureur depuis des années. Les bénéfices liés à ces avis sont nombreux. Toutefois, comme il s’agit d’une opinion post mortem , l’hôtelier apprend trop tard que tel ou tel client est mécontent. Pour remédier à ce problème, plusieurs logiciels offrent maintenant la possibilité de joindre la clientèle pendant son séjour même. Par courriel automatisé, quelques secondes suffisent pour sonder la satisfaction en temps réel. Les professionnels ont alors la chance de convertir un séjour associé à une satisfaction mitigée en une démonstration de leur service client ; ils évitent ainsi la circulation d’avis dommageables.

Ces innovations technologiques permettent de répondre aux nouveaux besoins, de surpasser les attentes et, par conséquent, de maximiser les possibilités d’atteindre la satisfaction de chacun de ces précieux clients.

L’importance de votre équipe

L’industrie de l’hébergement est, rappelons-le, un secteur de services. La tâche principale de l’hôtelier est d’accueillir la clientèle et de lui offrir un service hors pair, de son arrivée jusqu’à son départ. La totalité du personnel joue un rôle-clé qu’il ne faut surtout pas négliger : chaque employé a la responsabilité de rendre le séjour mémorable. Pour procurer une expérience dépassant les attentes, tous doivent être engagés et attentionnés face aux moindres besoins des visiteurs.

Au coeur de l’hiver 2019, le Groupe Sportscene dévoilait, avec une évidente fierté, son concept À Domicile, sorte de cantine moderne dont la première succursale ouvrait ses portes face au Carrefour Laval. Menu gourmand, jeux de société, canapés confortables, tennis de table et babyfoot, tout y est mis en oeuvre pour que la clientèle se sente comme dans son sous-sol. Pour séduire un public particulièrement jeune et ultraconnecté, le Groupe décidait, en outre, d’en faire un établissement cashless. « D’ici cinq ans, il n’y aura plus d’argent en circulation dans les restaurants. On a juste anticipé sur les choses », nous confiait alors Jean Bédard, président et chef de la direction du Groupe Sportscene.

Les mois ont passé, l’été est arrivé. Et l’homme d’affaires admet aujourd’hui, non sans quelques regrets, que, malgré d’honorables résultats, les équipes du À Domicile ont dû procéder à « certains ajustements » et accepter, « à quelques reprises », de l’argent comptant. « Je reste persuadé qu’on s’en va vers le cashless, que c’est l’avenir, martèle Jean Bédard. Mais ça prend plus de temps que ce que j’avais imaginé. Il était peut-être trop tôt pour lancer un tel concept... »

Au cours des derniers mois, le Groupe Sportscene n’est pas le seul à avoir dû s’adapter, reculer ou repenser une interdiction initiale de tout argent liquide. Même le réputé chef David Chang a récemment opéré une légère mais remarquée marche arrière en acceptant « occasionnellement » que billets et pièces de monnaie soient utilisés dans son Fuku de New York, ironiquement posé sur Wall Street, à quelques encablures de la Bourse et du Musée américain de la finance.

Mystérieux retard québécois

Le terme « cashless » rassemble toutes les formes de paiement dans lesquelles aucune espèce n’est utilisée : cartes bancaires (débit ou crédit), chèques, applications mobiles, etc. Et cette définition pourrait s’allonger indéfiniment puisque, comme le rappelle la Banque du Canada, « tout mode de paiement peut être utilisé, à condition que l’acheteur et le vendeur soient d’accord ».

L’apparition de ce phénomène ne date pas d’hier : depuis le lancement des premières cartes de débit dans les années 1950 et la naissance, à la même époque, des célèbres et aujourd’hui incontournables VISA et American Express, l’argent comptant voit sa cote de popularité chuter sondage après sondage, étude après étude. Au point de voir aussi la concurrence le rattraper, le menacer et finalement le dépasser, de manière sans doute irrémédiable. Dans l’édition Automne 2017 de sa très sérieuse Revue, la Banque du Canada, se basant sur une enquête menée deux années plus tôt, indique ainsi que l’argent comptant représente désormais, partout au pays, « la part la plus élevée en volume (51 %), mais la plus faible en valeur (24 %), ce qui démontre que les consommateurs y ont recours principalement pour régler de petites transactions ». Dans l’univers de la restauration, où l’on est habitué aux plus modestes factures, l’argent liquide se montre légèrement plus tenace : il occupe 62 % du volume pour 38 % de la valeur.

Depuis quelques années déjà, la vague cashless déferle sur la Belle Province. Pourtant, les commerçants québécois semblent avoir pris un certain retard sur leurs voisins. Le paiement par débit y est en effet nettement moins souvent accepté que dans les provinces maritimes (59 % contre 75 %), tandis qu’un véritable fossé sépare les entrepreneurs du Québec de leurs homologues ontariens lorsqu’on se penche sur l’acception des cartes de crédit (56 % contre 73 %). « Ce sont des chiffres vraiment surprenants que je ne m’explique tout simplement pas », confesse Patrick McGown, directeur des ventes à STR Solutions point de vente, une compagnie offrant des solutions de gestion et de facturation à plus de 2 500 commerces, dont près de 1 500 en restauration.

ACCEPTATION DES MODES DE PAIEMENT PAR LES COMMERÇANTS CANADIENS

Pour les commerçants de petite et de moyenne taille

Argent comptant

Cartes de débit

Cartes de crédit

Tous secteurs confondus

94 %

67 %

66 %

Hébergement et restauration

98 %

74 %

72 %

Par région (tous secteurs confondus)

Provinces de l’Atlantique

95 %

75 %

73 %

Québec

91 %

59 %

56 %

Ontario

96 %

73 %

73 %

Provinces des Prairies

93 %

64 %

68 %

Colombie-Britannique

94 %

66 %

60 %

(Source : Enquête de 2015 sur les coûts des différents modes de paiement pour les détaillants, citée dans Fung B, Huynh KP, Kosse A. L’acceptation et l’utilisation des modes de paiement dans les points de vente au Canada. Revue de la Banque du Canada, automne 2017 : p. 20.)

Une recherche menée en 2016 aux États-Unis souligne que seulement 11 % des consommateurs américains préfèrent désormais payer en liquide, alors que 35 % sortent leur carte de débit et que 40 % optent pour le crédit. Et parmi les 25-34 ans, les fidèles des espèces ne sont déjà plus que 5 %...

Forces et faiblesses

Si l’argent liquide a de plus en plus de mal à séduire consommateurs et entreprises, c’est que ses principaux concurrents ont débarqué avec des arguments de poids. « Le grand avantage du cashless, c’est évidemment sa simplicité », résume Christian Latour, enseignant en gestion d’un établissement de restauration au Collège Mérici. Fini, le temps où les hôteliers attendaient avec impatience l’arrivée des camionnettes de la Brink’s ! Envolée, l’époque où le propriétaire ou un employé de confiance devait se rendre à la Caisse voisine pour y chercher ou y déposer de l’argent ! Oubliées, les heures passées à compter, à recompter et à compter encore la moindre pièce, le moindre billet ! « Le cashless, c’est un petit gain de temps pour la clientèle, mais un important gain de temps pour le commerçant, poursuit l’expert. L’autre avantage considérable, c’est son très faible degré d’erreurs. Je ne dis pas qu’il n’y en a plus, car le risque zéro n’existe pas, mais elles sont désormais minimes. »

En plus des raisons techniques, administratives ou de sécurité, plusieurs acteurs du milieu des HRI se sont tournés vers les cartes et le paiement sans contact pour des questions... d’hygiène. Différentes études ont en effet permis de repérer des traces d’excréments, de drogues diverses ou de perfides virus sur des billets et des pièces en apparence propres et anodins. « Et quand on sait que, dans les petits commerces, le même employé est souvent amené à faire la caisse et le service, on comprend l’hésitation », glisse Patrick McGown.

Mais le cashless a également ses torts, ses risques et ses effets pervers. Dans l’étude menée par la Banque du Canada, plus de huit commerçants sur dix regrettent les frais plus élevés liés au paiement par carte de crédit, et plus de la moitié des professionnels estiment que ce moyen de régler les factures est davantage sujet à la fraude. Quand on tient compte des frais qu’ils versent aux institutions financières, transporteurs de fonds et acquéreurs, des conséquences des fraudes et du prix de la location ou de l’achat de technologie, on constate que les entrepreneurs doivent assumer d’importants coûts juste pour parvenir à faire payer leur clientèle. « En 2014, l’acceptation des modes de paiement aux points de vente a coûté 10 milliards aux commerçants canadiens, note la vénérable institution. La majeure partie, soit 6,2 milliards de dollars, se rapportait à l’acceptation des cartes de crédit. » Certaines voix s’élèvent toutefois pour relativiser ces chiffres et signaler notamment que des consommateurs armés de cartes de plastique dépensent plus que ceux qui règlent l’addition en argent comptant.

L’autre reproche fréquemment adressé à la technologie, particulièrement aux paiements par téléphone ou par montre, réside, justement, dans son caractère excessivement technique. « Quand j’ai débuté voici plus de 30 ans, on nous disait à l’école hôtelière qu’il fallait comprendre ce qu’il se passait dans la bedaine de nos machines pour bien comprendre notre job, se souvient Christian Latour. Aujourd’hui, je doute que beaucoup de restaurateurs ou d’hôteliers québécois soient capables d’expliquer le fonctionnement des applications et de tous ces gadgets modernes. De nos jours, on doit faire confiance à la technologie. Et ce n’est pas toujours simple... »

Simple conflit de générations ?

« Le client reste l’unique et véritable maître lorsque vient le moment de choisir un mode de paiement », rappelle Patrick McGown (STR Solutions point de vente). Mais au vu des diverses études actuellement disponibles et même si certaines tendances se dessinent, il est aujourd’hui impossible de définir avec certitude les habitudes et les préférences des consommateurs en fonction de leur âge, de leur sexe ou encore de leur profession. « J’ai parmi mes étudiants des jeunes qui n’ont pas ou n’ont plus de cartes », illustre ainsi Christian Latour. Plus qu’une question de profil socio-économique, le choix de recourir à tel ou tel mode de paiement serait plutôt influencé par le poids des habitudes. « Je connais des quadragénaires qui sont loin d’être déconnectés mais qui ne jurent que par l’argent comptant et qui se rendent au guichet chaque semaine. Pourquoi ? Parce qu’ils ont toujours agi ainsi ! »

D’autres facteurs peuvent inciter les consommateurs à opter pour les espèces ou à sortir leur carte, notamment le temps d’attente, le montant de la facture ou les frais de retrait ou de transaction. Et sur ce dernier point, c’est, selon la Banque du Canada, l’utilisation de la carte de crédit qui s’avère le moins onéreux pour la clientèle : en deçà d’une transaction de 78 $, la carte de débit reste la plus coûteuse ; au-delà, ce titre revient à l’argent liquide.

VALEUR MÉDIANE DES TRANSACTIONS

Argent comptant

Cartes de débit

Cartes de crédit

Tous les commerces (Canada)

8,04 $

28,33 $

43,85 $

Commerces de petite et moyenne taille (Canada)

10,00 $

25,00 $

33,33 $

Commerces de petite et moyenne taille (Québec)

10,00 $

29,03 $

41,89 $

Hébergement et restauration (Canada)

5,75 $

16,89 $

25,56 $

Lourde décision

Accepter tous les modes de paiement ? Se limiter aux cartes en plastique ou aux outils modernes ? Voire, comme le prônent certains irréductibles, choisir de n’accepter que l’argent comptant ? Tout professionnel de l’hôtellerie ou de la restauration devra, un jour, prendre cette importante mais inévitable décision.

« Et il n’y a qu’une manière de trouver la réponse : il faut analyser son public, son offre, son produit, tenir compte du nombre de places et de l’emplacement de son établissement, du quartier, de la concurrence, énumère l’enseignant. Malheureusement, plusieurs sous-estiment l’importance de cette profonde étude de marché et prennent leur décision au hasard. Mais si tu vends du café, attends-toi à voir débarquer quelques personnes qui auront découvert un billet de cinq collé dans le fond de leur poche. Et si tu acceptes uniquement les cartes, tu auras raté ta shot ! »

Au sein du Groupe Sportscene, 90 % des transactions sont aujourd’hui réglées électroniquement. Pourtant, la direction n’a jamais envisagé d’appliquer le modèle cashless à sa cinquantaine d’établissements. « Une trop grande portion de notre public utilise encore le paiement comptant », argumente Jean Bédard, qui n’exclut toutefois pas de retirer tout argent liquide de ses restaurants quand le contexte s’y prêtera. « Actuellement, on cherche à optimiser le moment du paiement, qui reste une source de frictions potentielle. Comment passer la facture au client ? Comment rendre le paiement plus rapide, plus simple, voire plus agréable ? Sans nécessairement supprimer le cash... »

Demain, après-demain...

À l’heure des cryptomonnaies, en plein essor technologique, alors que les volumes d’achats enregistrés d’un bout à l’autre du globe battent record après record, la fin de l’argent comptant est fréquemment annoncée, âprement débattue, voire, dans certains cas, patiemment attendue. « Quel sera le rôle de l’argent liquide dans ce monde numérique ? se demandait, en novembre 2018, Christine Lagarde, alors à la tête du Fonds monétaire international. Dans 10, 20 ou 30 ans, qui échangera encore des morceaux de papier ? »

Convaincus que l’argent comptant continuera de perdre du terrain et que les Québécois seront toujours moins nombreux à se promener avec pièces et billets dans leur portefeuille, les experts consultés n’osent toutefois avancer une date lorsqu’on les interroge sur le moment où disparaîtra définitivement cet argent liquide. « Je pense qu’il y a encore trop de points à régler pour convaincre tout le monde, par exemple les risques de fraude d’identité lors de paiements sans contact, fait remarquer Patrick McGown. La fin du cash, ce n’est pas pour demain. » « L’argent comptant, c’est un paquet de troubles ! Tous ceux qui le manipulent vous le diront, sourit Christian Latour. Jusqu’à quand va-t-on maintenir ce mode de paiement ? C’est la question à un million de dollars ! » Et si vous avez cette précieuse réponse, on vous laisse choisir la manière dont vous souhaitez encaisser la récompense...

La marche arrière américaine

Alors que nombre d’entrepreneurs de par le monde songent à refuser les paiements en liquide, de plus en plus de voix s’élèvent pour dénoncer un tel choix. Aux États-Unis, les États du Massachusetts (dès 1978 !) et du New Jersey et les autorités de villes comme Chicago, Philadelphie, Washington et, tout récemment, New York ont mis en place des dispositifs visant à obliger les commerçants (ou, dans certains cas, une majorité d’entre eux) à accepter l’argent comptant. Le passage au cashless accentuerait les inégalités et stigmatiserait une frange de la population, soudainement privée de l’accès à différents biens de première nécessité, comme les aliments. « Environ 12 % des New-Yorkais ne disposent pas de compte en banque », indiquait en juillet dernier à ABC News un conseiller municipal de la Big Apple, Rafael Espinal. À travers les États-Unis, ce sont quelque 8,4 millions de citoyens qui se trouveraient dans une telle situation, selon la Federal Deposit Insurance Corporation, l’agence fédérale indépendante chargée de garantir les dépôts bancaires.

HRImag est un média francophone (site Web et magazine papier) qui offre de l'information de pointe sur l'industrie des HRI (hôtels, restaurants et institutions).