LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

La structure de coûts nécessaires pour créer, délivrer et capturer de la valeur dans les entreprises de restauration alimentaire

LE MODÈLE D’AFFAIRES... LA « ONE-PAGER »

Le travail à faire, à cette étape de l’élaboration de votre MODÈLE D’AFFAIRES, consiste à définir le plus précisément possible la structure (la composition) de coûts de votre entreprise de restauration alimentaire.

Il s’agit de la structure de coûts spécifiques avec laquelle votre entreprise de restauration alimentaire doit composer pour arriver à ses fins, c.-à-d. créer et délivrer à vos clients cibles une proposition de valeur (une offre produits-services-expériences) qui va les satisfaire tout en vous permettant de gagner plus d’argent que vous n’en dépensez.

CE QU’IL FAUT PREMIÈREMENT SAVOIR CONCERNANT LES COÛTS ?

- 1 — Les coûts sont partout (directement et indirectement), dans l’ensemble des 9 composantes du modèle d’affaires des entreprises de restauration alimentaire, et ils augmentent tout le temps.

- 2 — Les coûts sont toujours par définition au service des revenus. En fait, les coûts acquièrent leur droit d’exister uniquement en fonction des revenus.

- 3 — Une entreprise de restauration alimentaire génère toujours (directement ou indirectement) ses revenus grâce à une ou des propositions de valeur.

- 4 — Les coûts sont partout, dans l’ensemble des composantes du mix marketing avec lequel une entreprise de restauration alimentaire construit ses propositions de valeur.

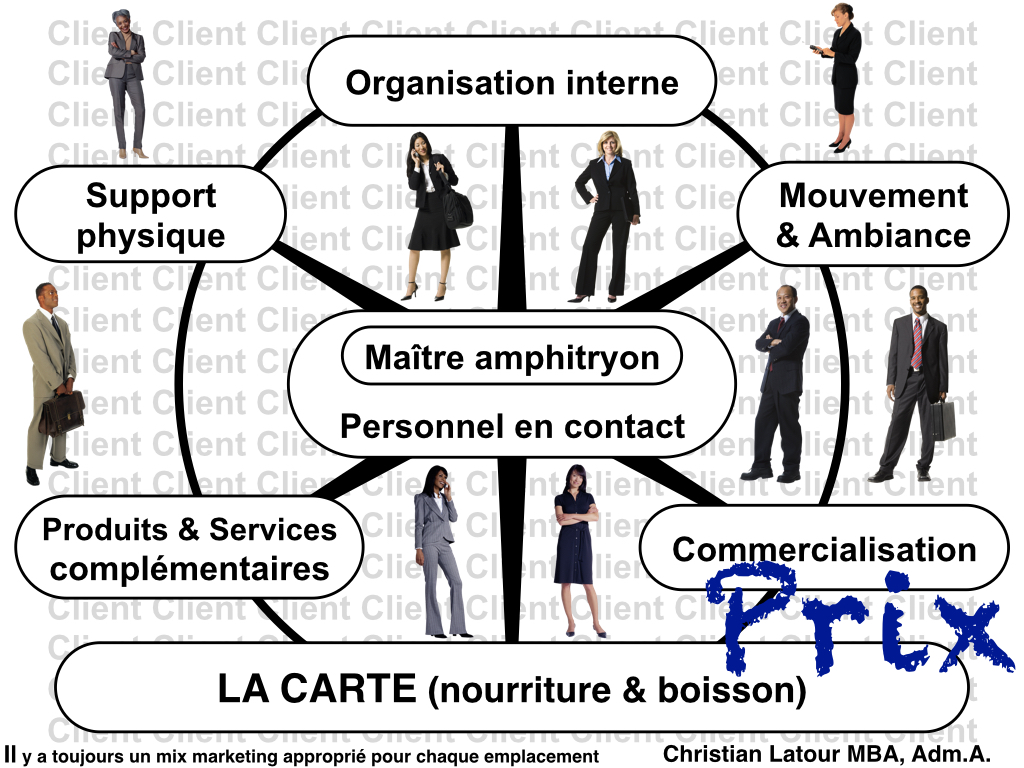

Les éléments génériques interreliés (le mix marketing des entreprises de restauration alimentaire) sur lesquelles vous devez intervenir pour créer à partir de votre positionnement stratégique une proposition de valeur qui a réellement de la valeur pour vos clients cibles

- 5 — Les coûts sont toujours premièrement la conséquence des choix stratégiques contenus dans la carte nourriture et boisson des entreprises de restauration alimentaire.

Je n’insisterai jamais assez sur son importance, l’offre nourriture et boisson (présente dans la carte d’un établissement de restauration alimentaire et sur les menus qui en découlent) constitue le fondement, la base avant la planification et l’organisation de tout service alimentaire. Elle détermine l’ensemble du mix marketing (la proposition de valeur) que l’entreprise doit mettre en œuvre pour satisfaire ses clients cibles tout en gagnant plus d’argent qu’elle n’en dépense. Elle détermine en conséquence l’ensemble des activités à mettre en place, des achats à effectuer (les ressources alimentaires accréditées et standardisées, les équipes et les compétences nécessaires, les équipements et les espaces requis, et, etc.) Elle détermine également les temps et mouvements de préparation et de service, les « durées moyennes de consommation » et, etc. Elle est la cause première qui justifie l’ensemble des coûts d’une entreprise de restauration alimentaire.

Note 1 : Le choix du mix de produits offerts sur la carte (et sur les menus qui en découlent) influence de façon directe ou indirecte, les temps et mouvement de préparation et de service (ce qui en conséquence se répercute nécessairement sur les coûts de main-d’œuvre) de l’entreprise de restauration alimentaire.

Note 2 : Le choix du mix de produits offerts sur la carte (et sur les menus qui en découlent) influence, de façon directe ou indirecte, les « durées moyennes de consommation » (ce qui en conséquence se répercute également sur les coûts de main-d’œuvre et sur les revenus) de l’entreprise.

LA STRUCTURE DE COÛT APPROPRIÉ POUR UNE ENTREPRISE DE RESTAURATION ALIMENTAIRE

On doit diviser en deux catégories les coûts que doit assurer une entreprise de restauration alimentaire durant son cycle de vie :

- 1 — Il y a premièrement les coûts de préparation jusqu’au démarrage de l’entreprise de restauration alimentaire.

- 2 — Il y a ensuite les coûts d’exploitation de l’entreprise de restauration alimentaire.

1 — Les coûts de préparation jusqu’au démarrage de l’entreprise de restauration alimentaire

Les coûts de préparation jusqu’au démarrage de l’entreprise comprennent tous les coûts engagés durant la période de préparation d’un projet jusqu’au démarrage de l’entreprise. [1]

- Les coûts de préparation (il s’agit des coûts accumulé durant la période de planification avant la naissance officielle de l’entreprise qui correspond généralement à la date de son incorporation).

- Les coûts de construction (la période d’aménagement de l’entreprise).

La totalité des coûts jusqu’au démarrage (préparation et construction) doit être comptabilisée pour le bilan d’ouverture dans l’un ou l’autre des postes comptable suivant :

L’actif courant (également appelé l’actif à court terme ou l’actif circulant)

- Trésorerie et équivalents de trésorerie

- Clients et autres débiteurs

- Stocks

- Autres actifs courants (entre autres, les charges payées d’avance)

L’actif non courant (également appelé l"actif è long terme ou l’actif immobilisé)

Ce qu’il faut savoir concernant les coûts de démarrage (préparation et construction) d’une entreprise de restauration alimentaire

Les coûts de démarrage des entreprises de restauration alimentaire sont devenus depuis quelques années de plus en plus importants en même temps que la rentabilité est devenue de plus en plus serrée.

Ce phénomène (il s’agit d’un problème) est très important et pourtant souvent négligé par les entrepreneurs/restaurateurs qui construisent ou rénovent des entreprises de restauration alimentaire.

Une augmentation du coût de démarrage par rapport à ce qui était initialement prévu (ce qui dans les faits arrive très souvent) et voila qu’assurément en fin de compte c’est une partie des bénéfices projetés qui s’envole, et cela pour plusieurs années. Évidemment, plus le projet est financièrement important, plus cet écart sur les coûts de construction et/ou de préparation va impacter sur les bénéfices projetés.

Note : Voir à cet effet (plus bas dans le texte) le calcul du seuil de rentabilité, exemple numéro 2.

En fait, c’est facile de comprendre que le temps de démarrage et/ou de rénovation d’une entreprise de restauration alimentaire est une période sans retour sur investissement. Un retard de quelques semaines ou parfois de quelques mois pour l’ouverture, et voilà ce sont des coûts qui s’accumulent avec soit des intérêts à payer soit du rendement perdu sur du capital qui devrait être investi ailleurs.

Ceux qui voient la construction ou la rénovation d’une entreprise de restauration alimentaire comme une étape sans impact sur la réussite de leur entreprise se trompe royalement. Ils ont simplement oublié de faire les bons calculs. Il faut donc faire le nécessaire à cette étape pour respecter les délais et les budgets de construction.

Très important

Les coûts de démarrage (par l’entremise, en autres, des coûts d’amortissement) ont toujours, qu’on le veuille ou non, une incidence importante sur les coûts d’exploitation d’une entreprise de restauration alimentaire.

Note : L’amortissement comptable consiste à transférer l’investissement lié à l’implantation sur la durée de vie utile de cet investissement.

2 — Les coûts d’exploitation d’une entreprise de restauration alimentaire

Il est d’une importance capitale d’établir le plus précisément possible la structure de coûts d’opération de votre entreprise. Il s’agit en fait à cette étape d’établir le plan détaillé de toutes les catégories de coûts qui seront nécessaires :

- pour faire fonctionner votre entreprise,

- pour fabriquer et délivrer aux consommateurs avec lesquelles vous avez décidé de faire des affaires une proposition de valeur qui va les satisfaire.

- (2.1) Le coût de revient de base (le coût des ressources alimentaires et le coût de la main-d’œuvre)

- (2.2) Le total des coûts d’exploitation selon le système uniforme des comptes pour restaurant

- (2.3) Les frais financiers

- (2.4) Les amortissements

- (2.5) L’impôt

(2.1) Le coût de revient de base

- Ressources alimentaires utilisées

- Main-d’œuvre

Le coût des ressources alimentaires d’une entreprise de restauration alimentaire est constitué de tous les coûts des (ressources alimentaires) qu’elles utilisent pour la production de son offre nourritures & boissons.

La main-d’œuvre est littéralement la ou les mains qui servent à produire l’œuvre. Elle désigne donc le coût du travail c.-à-d. la rémunération attribuée aux ressources humaines et la rémunération attribuée aux personnes qui détiennent dans les entreprises de restauration des savoir-faire et des compétences distinctives.

Note : On a souvent tendance à catégoriser les entreprises de restauration alimentaire comme entreprise de service, ce qui évidemment n’est pas tout à fait le cas. En fait, les entreprises de restauration alimentaire transforment de la matière première pour produire des produits finis ce qui les rapproche (en termes d’organisation du travail) plus des entreprises de production que des entreprises de service. En fait, les entreprises de restauration alimentaire sont des entreprises hybrides qui ont besoin et des compétences associées aux entreprises de production et des compétences associées aux entreprises de services le tout ajouté aux compétences qui sont nécessaires pour réussir dans le commerce de détail.

(2.2) Le total des coûts d’exploitation selon le système uniforme des comptes pour restaurant

- Coût d’occupation

- Coûts directs d’exploitation

- Musique & Divertissement

- Marketing & Communication marketing

- Services publics

- Administration & Frais généraux

- Entretien & Réparations

Les coûts d’exploitation comprennent tous les coûts, qu’il soit nécessaire d’engager pour fabriquer ou assembler un repas (nourritures & boissons), le vendre et le servir au client, en lui faisant vivre une expérience sensorielle la plus complète possible, à l’exception du coût des ressources alimentaires, du coût de la main-d’œuvre, des frais financiers, de l’amortissement et de l’impôt.

(2.3) Les frais financiers

Il s’agit des coûts, que l’on doit payer aux possesseurs de ressources, pour avoir le privilège d’utiliser, sur une base contractuelle et conventionnelle, dans le cadre de l’activité de l’entreprise, leurs ressources financières.

(2.4) Les amortissements

L’amortissement comptable des investissements dans une entreprise (les actifs de l’entreprise) est l’étalement des coûts d’acquisition des ressources sur les durées utiles d’utilisation de ces actifs.

L’amortissement comprend toujours à l’origine l’amortissement des coûts d’implantation.

(2.5) L’impôt

L’impôt constitue un coût variable obligatoire prélevé par les autorités fiscales (provinciale et fédérale) sur les profits des entreprises faisant des affaires sur le territoire.

Les coûts variables et les coûts fixes

Parmi ces 5 catégories de coûts, il faut également savoir que certains coûts sont fixes et d’autres variables.

Un coût variable est un coût qui varie plus ou moins proportionnellement à l’activité de l’entreprise.

Les coûts des ressources alimentaires utilisées, une grande partie des coûts de main-d’œuvre ainsi que les impôts sont généralement les principaux coûts variables des entreprises de restauration alimentaire.

La plupart des autres catégories de coûts présentés ci-haut contiennent et des éléments de coût variable et des éléments de coût fixe, et les proportions de l’un ou de l’autre sont absolument spécifiques à chaque entreprise.

Un coût fixe est un coût qui ne varie pas proportionnellement en fonction du volume d’affaires. Il s’agit plutôt de coûts qui varient en fonction du temps ou du palier de volume d’affaires.

En fait, la notion de coût fixe n’a de sens que pour un horizon temporel donné. En effet, sur le long terme, tous les coûts fixes sont variables (le long terme est en fait défini par les économistes comme l’horizon temporel à partir duquel tous les coûts fixes sont variables).

Le loyer (que l’on comptabilise dans la catégorie coût d’occupation) entre généralement dans cette catégorie de coûts qui sont fixes pendant un certain temps et variable par palier. Si par exemple, l’entreprise occupe un espace de restauration en tant que locataire, elle verra d’ordinaire son loyer établi selon un montant fixe, sur une base annuelle, et ce montant sera par la suite variable d’année en année.

Les amortissements des bâtiments où des équipements sont également des coûts fixes pour un certain nombre d’années, d’ordinaire ils ne varient pas tant qu’ils ne sont pas utilisés au maximum de leur capacité. Au-delà d’un certain volume de production, il faut cependant agrandir les bâtiments ou acheter des équipements avec plus de capacité.

Pour les entreprises ayant une grande partie de leurs coûts sous forme de coûts fixes, une augmentation des volumes de vente a généralement un impact fort sur la rentabilité (toutes choses étant égales par ailleurs). Plus la portion des coûts fixes par rapport au coût total est importante plus une augmentation des volumes de ventes permet de réduire le coût de production unitaire, augmentant ainsi la marge bénéficiaire sur chaque unité vendue.

Dans certains secteurs d’activités, comme c’est le cas par exemple pour l’hôtellerie, la proportion importante de coûts fixes peut favoriser la tentation de recourir à des pratiques de gestion des prix de vente qui varient en fonction de la demande (voir le yield management ou tarification multiple en français.)

Enjeux des coûts fixes

Plus les coûts fixes sont importants plus le chiffre d’affaires nécessaires pour atteindre le seuil de rentabilité est élevé.

Les coûts totaux

Évidemment, c’est la somme des coûts fixes et des coûts variables qui constituent les coûts totaux.

Il y a des coûts (fixes et variables) utiles et des coûts (fixes et variables) inutiles

Rappelez-vous, les coûts sont utiles / justifiés uniquement s’ils servent à satisfaire vos clients cibles, tout en vous permettant de gagner plus d’argent que vous n’en dépensez. Si ce n’est pas le cas, ils sont inutiles.

CE QU’IL FAUT ABSOLUMENT SAVOIR CONCERNANT LA STRUCTURE DE COÛT QUI CARACTÉRISE VOTRE ENTREPRISE DE RESTAURATION ALIMENTAIRE

VOTRE STRUCTURE DE COÛT EST UNIQUE

Il est pratiquement impossible que vous ayez la même structure de coûts d’opération qu’une autre entreprise de restauration alimentaire. Il est presque inimaginable de trouver deux entreprises de restauration alimentaire (même s’ils font partie d’une chaîne) qui possèdent le même coût de revient de base, les mêmes frais d’occupation et, etc. Vous n’utilisez certainement pas les mêmes recettes, les mêmes ressources alimentaires, vous n’avez probablement pas la même charge salariale pour votre brigade de cuisine que vos compétiteurs et surtout, vous n’avez sûrement pas les mêmes coûts de mise en marché, décoration, taxes, assurances, amortissement, et, etc.

LE CALCUL DU SEUIL DE RENTABILITÉ

Le seuil de rentabilité correspond au niveau d’activité minimum à partir duquel l’activité d’une entreprise de restauration alimentaire devient rentable. Il s’agit donc du moment à partir duquel les revenus obtenus [2] couvrent l’ensemble des coûts (fixes et variables) de cette entreprise.

Au-delà de ce seuil, l’entreprise est réputée accéder à la zone enviable de bénéfice. La valeur de ce seuil peut être exprimée en nombre d’unités de produit vendu, en chiffre d’affaires encaissé ou en périodes temporelles (mois ou années par exemple).

Les termes anglo-saxon break-even (seuil de rentabilité) et « pay-back » (point mort) sont également utilisés dans la littérature économique et d’affaires.

Le calcul du seuil de rentabilité

Exemple numéro 1

- Vous avez estimé vos coûts fixes pour la prochaine année à 400 000 $

- Votre facture moyenne par client (Fm/C) est estimée à 20 $

- Votre pourcentage de coût variable est estimé à 60 %

- Votre marge sur coût variable sera donc de 40 %

Note : La marge sur coût variable (selon Marchand, Louis. (1994). Dictionnaire de la comptabilité et de la gestion financière. Montréal : ICCA) corresponds à l’excédent du chiffre d’affaires total sur l’ensemble des coûts variables ou à l’excédent du prix de vente d’un produit ou d’un service sur le coût variable correspondant à ce produit ou ce service.

La marge sur le coût variable représente la contribution à la couverture des coûts fixes et à la réalisation d’un bénéfice.

Le seuil de rentabilité de votre entreprise de restauration alimentaire pour la prochaine année d’opération (en chiffre d’affaires) sera donc de 1 000 000 $, c’est-à-dire : [400 000 $ ÷ (1 - 0,60)] ou (400 000 $ ÷ 0,40)

Pour atteindre votre seuil de rentabilité, compte tenu de votre facture moyenne par client (Fm/C) et de votre structure de coût estimé, vous devrez attirer dans votre entreprise 50 000 clients.

Exemple numéro 2

Supposons maintenant que vous êtes responsable de la construction d’un nouveau restaurant de 100 places. Vous avez prévu pour la construction de ce restaurant un budget de démarrage de 5 000 $ par siège. Pour toute sorte de raison (en fin de compte, il s’agit presque toujours de mauvaise gestion), vous dépassez votre budget initial de 2 000 $ par siège. Vous vous retrouvez donc avec un investissement de 700 000 $ au lieu d’un investissement de 500 000 $, ce qui représente 200 000 $ de plus que prévu initialement.

Comme c’est souvent le cas dans le secteur de la restauration alimentaire, vous avez prévu amortir le coût d’implantation de votre restaurant sur une période de 5 ans.

Vos couts fixes estimés pour l’amortissement étaient donc de 100 000 $ par année (500 000 $ ÷ 5 ans). Ils seront donc à cause de votre dépassement de coût d’implantation de 140 000 $ par année (700 000 $ ÷ 5 ans).

Si on ajoute ce 40 000 $ de coût fixe supplémentaire (140 000 $ - 100 000 $), au coût fixe de 400 000 $ prévu à l’exemple numéro 1, tout en gardant la même facture moyenne par client (Fm/C), la même marge de coût variable et en conséquence la même marge de contribution marginale... Alors, le seuil de rentabilité de votre entreprise (en chiffre d’affaires) pour la prochaine année sera de 1 100 000 $, c’est-à-dire (440 000 $ ÷ par 0,40).

En conséquence, vous allez donc devoir générer 100 000 $ de plus de chiffres d’affaires par année, au cours des 5 prochaines années (c’est donc dire 500 000 $ de chiffre d’affaires de plus), juste pour atteindre votre seuil de rentabilité.

Pour atteindre votre seuil de rentabilité, compte tenu de votre nouvelle structure de coût estimé, vous devrez attirer dans votre entreprise 55 000 clients plutôt que les 50 000 clients prévus initialement.

Constat important

Les dépassements de coût d’implantation d’un projet de restauration alimentaire augmentent de façon souvent considérable le seuil de rentabilité du projet… souvent ces dépassements de coûts de démarrage peuvent même mettre en péril la rentabilité future de l’entreprise.

Il ne faut donc surtout pas l’oublier, l’avenir d’une entreprise de restauration alimentaire c.-à-d. ses succès et/ou ses insuccès se décide souvent avant même son démarrage durant la période de préparation du projet.

À lire attentivement [3]

BUDGET DE DÉMARRAGE ET BUDGET D’EXPLOITATION

Une entreprise de restauration alimentaire doit établir le plus précisément possible son coût de démarrage et par la suite ses coûts d’exploitation prévisionnels. À cet effet l’entreprise doit donc préparer, un budget de démarrage et par la suite des budgets d’exploitation.

La section budget (démarrage et exploitation) est une constituante très importante de votre plan d’affaires de départ et par la suite de vos plans d’affaires annuels. [4]

À lire attentivement

Structure et ratios qui peuvent vous servir de guides pour établir vos coûts revenus et vos coûts d’exploitation

Voici à seule fin d’impulser votre réflexion un exemple de structure (revenus et coûts) que vous pouvez utiliser pour bâtir votre modèle de budget d’exploitation :

REVENUS = 100 %

- Revenu – Nourritures ± 80 %

- Revenu – Boissons ± 18 %

- Revenu – Autres ± 2 %

COÛT DE REVIENT DE BASE ± 62 %

- Coûts des marchandises vendus ± 30 %

- Main-d’œuvre ± 32 %

TOTAL DES COÛTS D’EXPLOITATION ± 27 %

- Coût d’occupation

- Coûts directs d’exploitation

- Musique & Divertissement

- Marketing & Communication marketing

- Services publics

- Administration et frais généraux

- Entretien & réparations

FRAIS FINANCIERS ET AMORTISSEMENT

- Frais financiers ± 3 %

- Amortissement ± 3 %

BÉNÉFICE NET AVANT IMPÔT ± 5 %

⬅️ La page : MODÈLE D’AFFAIRES des entreprises de restauration alimentaire

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

Notes

[1] Note : La préparation d’un projet (la période de conception et de planification avant la naissance officielle de l’entreprise) se divise généralement en 2 périodes. La première période se déroule à partir de l’idée d’entreprise jusqu’au début officiel du projet (à cette étape on étudie, on réfléchit et on rencontre des gens). La deuxième période commence avec le début officiel du projet jusqu’au démarrage officiel de l’entreprise (à cette étape on conçoit l’entreprise : le modèle d’affaires, le plan d’affaires, on trouve des ressources, on convainc les possesseurs d’adhérer au projet, on incorpore l’entreprise, on prépare la convention d’actionnaires, on ouvre un compte de banque, on construit et aménage le support physique de l’entreprise, et, etc.).

[2] Les revenus sont aussi appelés « les produits », « les ventes » ou « le chiffre d’affaires »

[3] L’attention est déterminante dans la façon dont nous exécutons n’importe quelle tâche.

[4] Le plan d’affaires annuel est souvent appelé dans les entreprises de restauration alimentaire en opération, plan d’amélioration annuel ou plan de développement annuel.