LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

L’état des résultats… l’état financier qui montre les résultats d’exploitation de l’entreprise de restauration alimentaire Resto B+

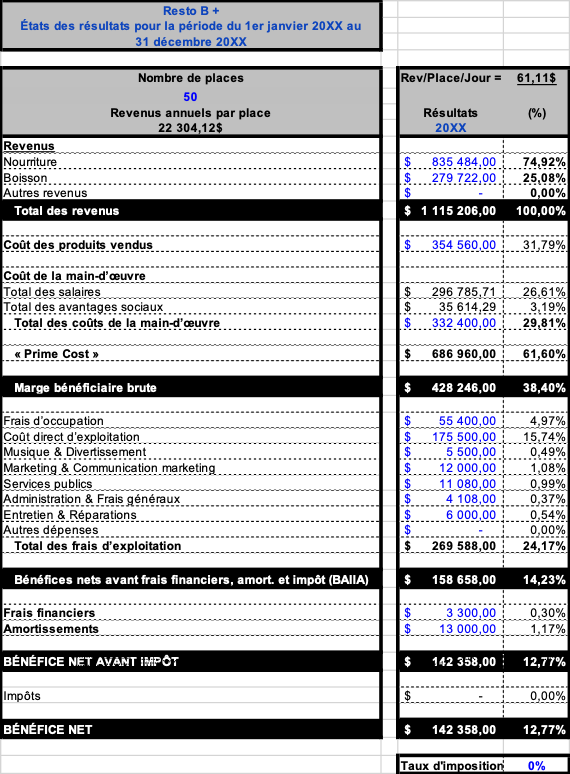

L’ÉTAT DES RÉSULTATS (ET SON ABOUTISSANT LE BÉNÉFICE NET)

Le bénéfice net est principalement constitué du résultat d’exploitation de l’entreprise au cours d’une période donnée (entre le 1er janvier et le 31 décembre de l’année courante, par exemple). On l’obtient en calculant la différence entre :

- les produits (« appelés aussi les ventes », « les revenus », « les chiffres d’affaires » ou la demande) qui représentent ce que gagne l’entreprise en faisant le commerce de la restauration alimentaire ;

- les charges (aussi appelés « les dépenses ») qui représentent les coûts relatifs à l’utilisation des différentes catégories de ressources nécessaires à l’exploitation de l’entreprise.

Si les produits sont supérieurs aux charges, l’entreprise a réalisé un « bénéfice net ». Dans le cas contraire, elle a subi une « perte nette ».

Comme pour l’état de la situation financière (le bilan), l’état des résultats (également appelé l’état du résultat net) est toujours présenté conformément à des normes de présentation généralement reconnues (voir le plan comptable selon le système uniforme des comptes pour restaurant).

Exemple :

« Dans le monde des entreprises, on peut débattre sur la pertinence du profit comme outil de mesure, mais sans profit, il n’y a pas d’entreprise. » — Peter Drucker (2015, p. 119)

⇐ Cahier d’exercices — L’entreprise de restauration alimentaire Resto B+

Manuel de gestion-réflexion / Christian Latour ☺

Pour communiquer avec Christian Latour :

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

La première version de ce texte a été mise en ligne le 22 juillet 2021.