LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

L’apport de capital expliqué par Thierry Capron (2017, p. 29)

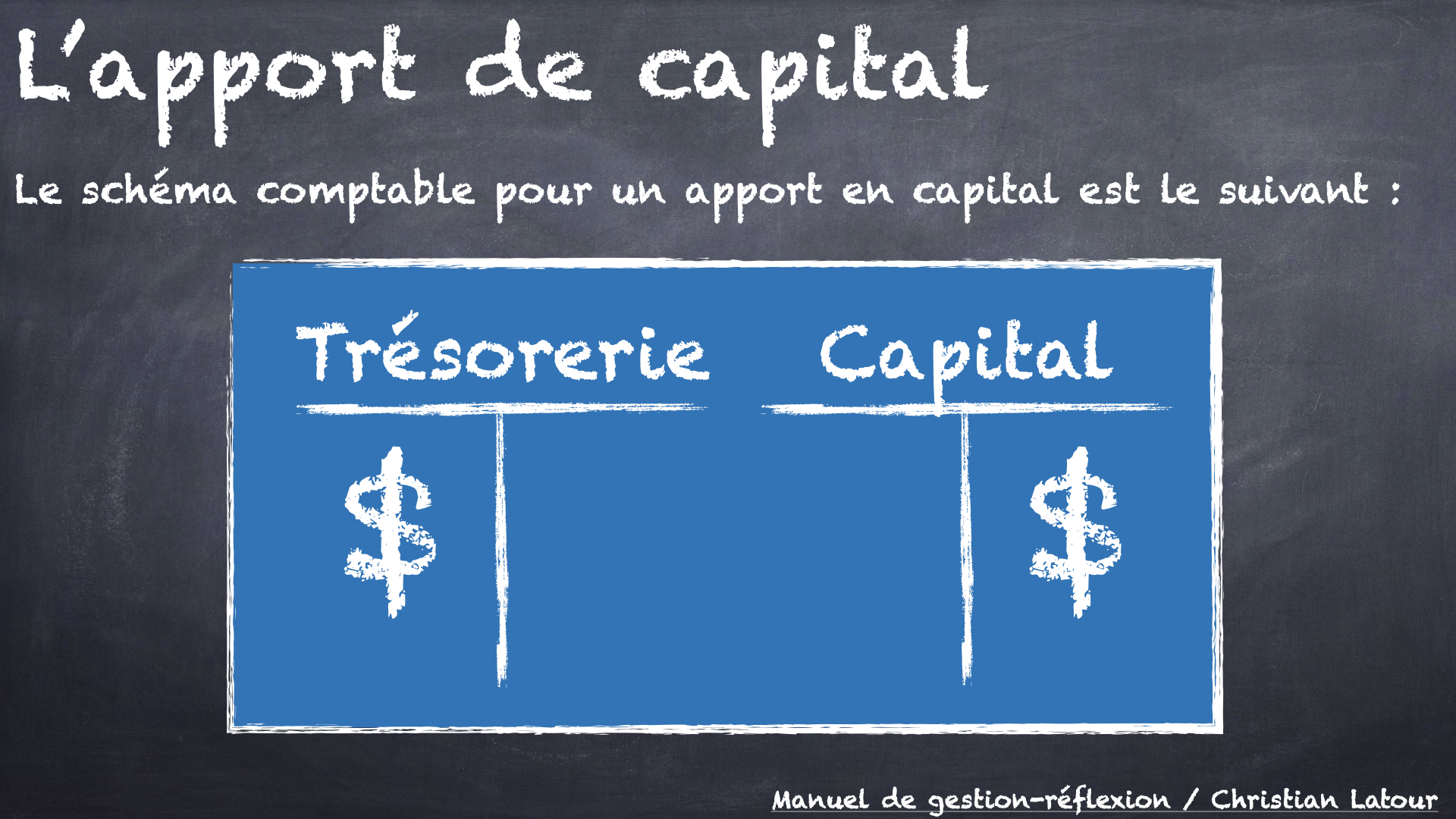

L’APPORT DE CAPITAL

Un actionnaire confie de l’argent à une entreprise pour que celle-ci la fasse fructifier ; il en devient propriétaire, au prorata de son apport par rapport au total des apports des autres actionnaires. Comptablement, ce Capital correspond d’une part à une entrée d’argent en trésorerie (argent que l’entreprise pourra utiliser pour financer cette activité), et d’autre part à une dette de l’entreprise vis-vis de ses actionnaires. Cette dette a deux caractéristiques très spécifiques :

- D’abord, elle n’est pas remboursable : jamais une entreprise ne rembourse un actionnaire de son apport en capital. Si ce dernier souhaite récupérer les sommes qu’il a investies, il lui faut vendre sa participation à un autre actionnaire.

- Elle n’est pas rémunérée comme un prêt bancaire en fonction d’un taux d’intérêt, mais par des Dividendes, qui sont une part décidée par l’actionnaire du bénéfice éventuellement dégagé par l’entreprise : pas de bénéfice, pas de dividende !

L’APPORT DE CAPITAL EST UNE ACTIVITÉ DE FINANCEMENT

Les activités de financement sont les activités qui modifient l’ampleur et la composition des capitaux propres et des capitaux empruntés par l’entreprise.

La rubrique « activités de financement » sert à monter dans quelle mesure l’entreprise a eu recours au financement (par dettes ou par capitaux propres) pour augmenter sa trésorerie et l’incidence qu’à la réduction ou l’augmentation de la dette et du capital-actions sur la trésorerie.

À lire attentivement

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

La première version de ce texte a été mise en ligne le 11 juin 2021.