LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

L’analyse des ratios de l’entreprise de restauration alimentaire LE CHÂTEAU DE LA TOUR

L’ANALYSE FINANCIÈRE DE L’ENTREPRISE DE RESTAURATION ALIMENTAIRE LE CHÂTEAU DE LA TOUR

Les principaux ratios utilisés pour évaluer la performance financière de l’entreprise de restauration alimentaire LE CHÂTEAU DE LA TOUR sont :

RATIOS DE RENTABILITÉ GÉNÉRALE

« Les ratios de rentabilité indiquent la capacité d’une entreprise à générer du profit. » — Josh Kaufman (2013, p. 198)

Ratio 1 – Rendement sur le capital investi par les propriétaires / actionnaires

La formule utilisée pour le calcul est : (Bénéfice net avant impôt ÷ Capitaux) X 100

Ce ratio indique si l’investissement des propriétaires / actionnaires est adéquat.

Exemple : (26 600 $ ÷ 161 000 $) X 100 = 16,52 %

Analyse des résultats :

Si le résultat est élevé alors... félicitations.

Si le résultat est faible alors... vous devez vous poser la question suivante : « Mon argent est-il utilisé de la façon la plus rentable possible ? »

Ratio 2 – Rendement sur le total de l’actif

La formule utilisée pour le calcul est : (Bénéfice net avant impôt ÷ Total de l’actif) X 100

Ce ratio indique s’il y a une bonne affectation des ressources financières.

Exemple : (26 600 $ ÷ 350 000 $) X 100 = 7,60 %

Analyse des résultats :

Si le résultat est élevé alors... félicitations.

Si le résultat est faible alors... vous devez évaluer la pertinence économique de chacun de vos actifs. Le fait d’investir dans une cave à vin ou dans un bar comprenant plusieurs bouteilles peut par exemple (si vos ventes de vins et de boisson sont faibles) avoir pour effet de diminuer votre rendement sur le capital investi.

RATIOS DE GESTION DE L’EXPLOITATION

« Les ratios de gestion mesurent l’efficacité avec laquelle l’entreprise gère ses actifs et son passif. » — Josh Kaufman (2013, p. 199)

Ratio 3 – Marge bénéficiaire nette

La formule utilisée pour le calcul est : (Bénéfice net avant impôt ÷ Ventes totales) X 100

Ce ratio indique en %, le bénéfice net avant impôt réalisé sur chaque dollar de vente.

Exemple : (26 600 $ ÷ 700 000 $) X 100 = 3,80 %

Analyse des résultats :

Si le résultat est élevé alors... félicitations.

Si le résultat est faible alors... vous devez augmenter vos ventes totales ou diminuer vos coûts ou mieux encore augmenter vos ventes totales et diminuer vos coûts.

Ratio 4 – Marge bénéficiaire brute

La formule utilisée pour le calcul est : (Bénéfice brut ÷ Ventes totales) X 100

Ce ratio indique en %, le bénéfice brut réalisé sur chaque dollar de vente.

Exemple : (266 000 $ ÷ 700 000 $) X 100 = 38,00 %

Analyse des résultats :

Si le résultat est élevé alors... félicitations.

Si le résultat est faible alors... vous devez augmenter vos ventes totales ou diminuer vos coûts de base ou mieux encore augmenter vos ventes totales et diminuer vos coûts de base.

RATIOS DE GESTION DES RESSOURCES

Ratio 5 - Rotation du total de l’actif

La formule utilisée pour le calcul est : (Ventes totales ÷ Total de l’actif)

Ce ratio mesure l’efficacité de l’utilisation des ressources de l’entreprise.

Exemple : (700 000 $ ÷ 350 000) = 2

Analyse des résultats :

Si le résultat est élevé alors... félicitations.

Si le résultat est faible alors... l’ensemble de vos investissements est trop élevé par rapport à vos ventes.

La formule utilisée pour le calcul est : (Coût des marchandises vendues ÷ Stock moyen )

Le stock moyen = [ (Stock d’ouverture + stock de fermeture) ÷ 2 ]

Ce ratio indique le nombre de fois que le stock se renouvelle au cours d’une période donnée.

Exemple : (210 000 $ ÷ 35 000 $) = 6 X

Dans notre exemple le stock du début est égal au stock de fermeture. Donc (35 000 $ 35 000 $) ÷ 2 = 35 000 $

Analyse des résultats :

Si le résultat est élevé alors... félicitations.

Si le ratio est faible alors… vous devez agir et diminuer le niveau de vos stocks. Le ratio acceptable varie selon les catégories de stock. Pour les denrées périssables, la rotation doit être le plus élevée possible. Un écart important par rapport aux normes du secteur peut indiquer un surplus de stock résultant d’une mauvaise politique d’achat. La constitution d’une cave à vin peut par exemple avoir pour effet d’augmenter considérablement le niveau des stocks et donc en conséquence diminuer le ratio de rotation des stocks.

Ratio 7 - Niveau des stocks

La formule utilisée pour le calcul est : (365 jours ÷ Ratio 6 – Rotation des stocks)

Ce ratio indique le nombre réel de jours nécessaire pour vendre et réaliser le stock.

Exemple : (365 ÷ 6) = 60,83 jours

Analyse des résultats :

Si le résultat est élevé comme c’est le cas dans notre exemple alors... vous devez agir et diminuer le niveau de vos stocks. Le ratio acceptable varie selon les catégories de stock. Pour les denrées périssables, la rotation doit être le plus élevée possible. Un écart important par rapport aux normes du secteur peut indiquer un surplus de stock résultant d’une mauvaise politique d’achat. La constitution d’une cave à vin peut par exemple avoir pour effet d’augmenter considérablement le niveau des stocks et donc en conséquence diminuer le ratio de rotation des stocks.

Si le ratio est faible alors… félicitations.

Ratio 8 – Rotation des comptes clients

La formule utilisée pour le calcul est : (Ventes nettes ÷ Comptes clients moyens)

Comptes clients moyens = [ (Comptes clients à l’ouverture + Comptes clients à la fermeture) ÷ 2 ]

Ce ratio évalue l’efficacité de la politique de crédit et de recouvrement de l’entreprise.

Exemple : (700 000 $ ÷ 4 500 $) = 155,56

Dans notre exemple les comptes clients du début sont de 4 000 $ et les comptes clients de la fin sont de 5 000 $. Donc (4 000 $ + 5 000 $) ÷ 2 = 4 500 $

Analyse des résultats :

Si le résultat est élevé alors... félicitations. Un ratio de rotation des comptes clients élevé indique soit une politique de crédit efficace, soit le fait que les clients paient comptant ou par carte de crédit ce qui est normalement le cas dans le secteur de la restauration.

Le coefficient est faible alors une attention spéciale doit être accordée à la gestion des comptes-clients.

Ratio 9 – Période de recouvrement des comptes-clients

La formule utilisée pour le calcul est : (365 jours ÷ Ratio 8 – Rotation des comptes clients)

Ce ratio indique le nombre moyen de jours que prennent les clients pour payer leurs comptes.

Exemple : (365 jours ÷ 155,56) = 2,35 jours

Analyse des résultats :

Si le résultat est élevé alors cela revient à accorder des prêts sans intérêt aux clients.

Si le résultat est faible comme c’est le cas dans notre exemple alors... félicitations.

Ratio 10 – Période de paiement des comptes fournisseurs

La formule utilisée pour le calcul est : (Comptes fournisseurs moyens X 365) ÷ Achat

Comptes-fournisseurs moyens = [ (Comptes-fournisseurs à l’ouverture + Comptes-fournisseurs à la fermeture) ÷ 2 ]

Ce ratio indique le nombre moyen de jours que l’entreprise prend pour régler ses fournisseurs.

Exemple : (79 000 $ X 365) ÷ 210 000 $ = 137,31 jours

Dans notre exemple les comptes fournisseurs du début sont de 69 000 $ et les comptes fournisseurs de la fin sont de 89 000 $. Donc (69 000 + $ 89 000 $) ÷ 2 = 79 000 $

Analyse des résultats :

Si le résultat est élevé comme c’est le cas dans notre exemple alors... cela revient à utiliser vos fournisseurs comme source de financement pour financer vos opérations. À plus ou moins long terme votre réputation pourrait en souffrir de façon irréversible en entraver ainsi vos relations avec vos fournisseurs.

Si le résultat est faible alors... félicitations.

RATIOS DE GESTION DE LA DETTE

« Les ratios d’endettement indiquent la manière dont votre entreprise utilise l’endettement pour mener ses activités. » — Josh Kaufman (2013, p. 198)

Ratio 11 - Avoir des propriétaires / actionnaires

La formule utilisée pour le calcul est : (Total de l’actif ÷ Capitaux) ÷ (Total du passif ÷ Capitaux)

Ce ratio indique l’importance de l’investissement des propriétaires / actionnaires dans l’entreprise.

Exemple : (350 000 $ ÷ 161 000$) ÷ (189 000 $ ÷ 161 000 $) = 1,85

Analyse des résultats :

Si le résultat est élevé alors… cela indique un investissement important des propriétaires. Il y a donc possibilité d’utiliser davantage le financement externe et de réaliser un meilleur rendement sur investissement.

Si le résultat est faible alors… un montant important est dû aux créanciers. Il y a donc possibilité d’un endettement excessif.

Ratio 12 – Endettement

La formule utilisée pour le calcul est : (Total du passif ÷ Total de l’actif)

Ce ratio mesure l’endettement de l’entreprise à l’égard de ses créanciers.

Exemple : (189 000 $ ÷ 350 000 $) = 0,54

Analyse des résultats :

Si le résultat est élevé alors un montant important est dû aux créanciers. Il y a donc possibilité d’un endettement excessif (danger).

Si le résultat est faible alors cela indique un investissement important des propriétaires. Il y a donc possibilité d’utiliser davantage le financement externe et de réaliser un meilleur rendement sur investissement.

Ratio 13 – Fonds de roulement

La formule utilisée pour le calcul est : (Actif à court terme ÷ Passif à court terme)

Ce ratio mesure la capacité de l’entreprise de rembourser ses dettes à court terme (exigibles au cours de 12 prochains mois).

Exemple : (140 000 $ ÷ 89 000 $) = 1,57

Analyse des résultats :

Si le résultat est élevé alors votre encaisse est peut-être trop élevée. Il serait préférable de placer votre argent ailleurs afin d’obtenir un meilleur rendement. Un stock élevé a également comme effet d’augmenter le ratio de fonds de roulement.

Si le résultat est faible ou inférieur à 1, il convient d’analyser soigneusement le montant et l’échéance des emprunts à court terme de l’entreprise. Il sera peut-être nécessaire de restructurer la dette ou de procéder à d’autres investissements.

Ratio 14 – Trésorerie

« Les ratios de liquidités indiquent la solvabilité à court terme d’une entreprise et plus basiquement si elle peut payer ses factures. » — Josh Kaufman (2013, p. 198)

La formule utilisée pour le calcul est : [ (Actif à court terme – stock) ÷ Passif à court terme ]

Ce ratio mesure la capacité de l’entreprise de respecter ses engagements à court terme à l’aide de ses éléments d’actif les plus liquides (encaisse et comptes-clients).

Exemple : (140 000 $ - 35 000 $) ÷ (89 000 $) = 1,18

Analyse des résultats :

Si le résultat est élevé alors votre encaisse est peut-être trop élevée. Il serait préférable de placer votre argent dans un placement à court terme afin d’obtenir un meilleur rendement. Un ratio de 1 ((Actif à court terme – stock) = Passif à court terme) est considéré comme acceptable.

Si le résultat est faible ou inférieur à 1, il convient d’analyser soigneusement le montant et l’échéance des emprunts à court terme de l’entreprise. Il sera peut-être nécessaire de restructurer la dette ou de réinvestir dans l’entreprise.

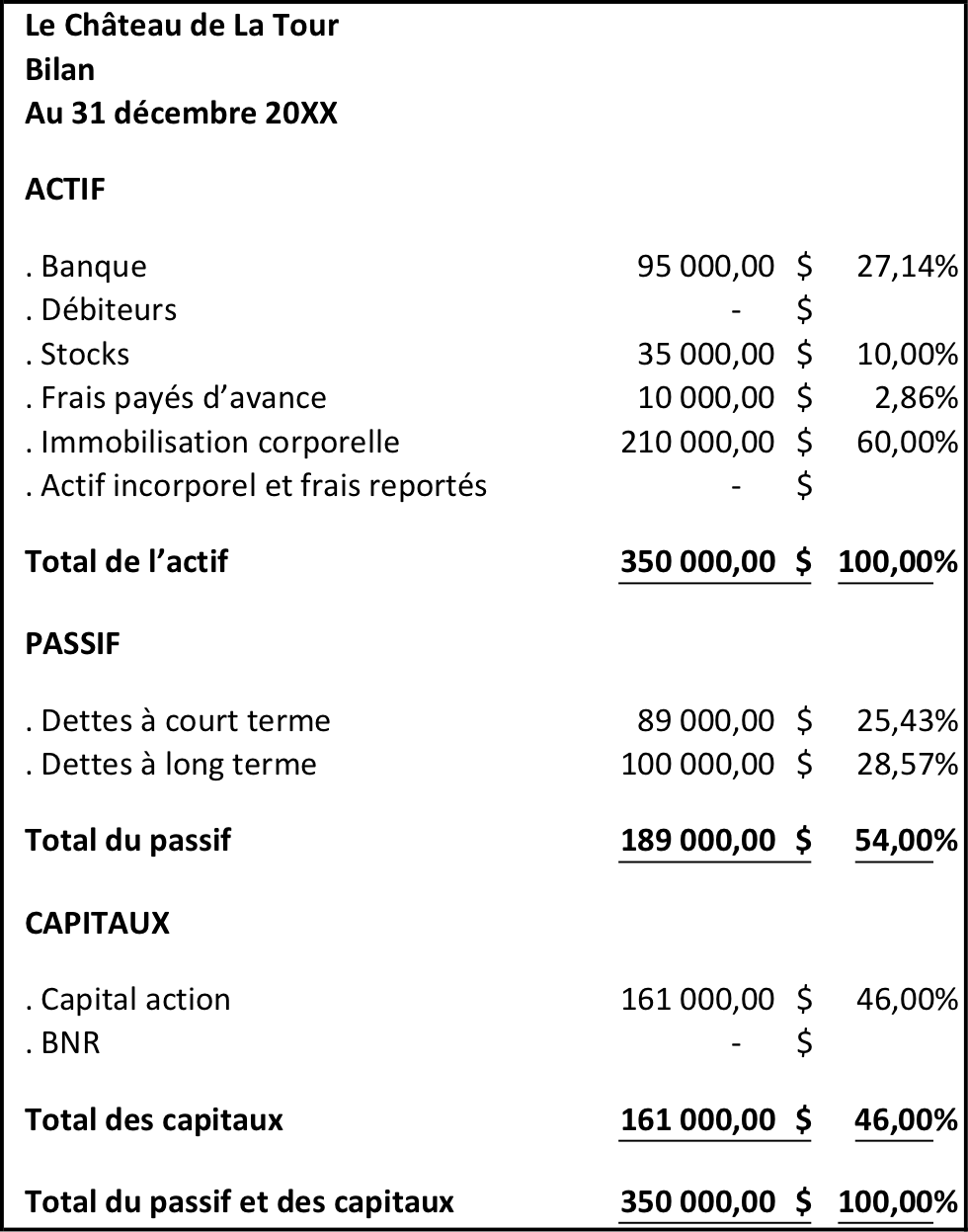

LES ÉTATS DE LA SITUATION FINANCIÈRE ET DU RÉSULTAT NET DE L’ENTREPRISE DE RESTAURATION ALIMENTAIRE LE CHÂTEAU DE LA TOUR

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

Notes

[1] L’attention est déterminante dans la façon dont nous exécutons n’importe quelle tâche.