De plus en plus souvent, je suis témoin de règlements de comptes publics sur les réseaux sociaux à propos de critiques ou de commentaires plus ou moins fondés. En s’affichant sur ces réseaux, les hôtels et restaurants se déclarent disposés à recevoir directement les opinions de leur clientèle. Aujourd’hui, chaque prestation, chaque geste, chaque ingrédient est scruté à la loupe et jugé sur la place publique…. parfois même avant l’ouverture officielle de l’établissement ou la fin de sa période de rodage !

Recevoir les critiques des clients n’est pas nouveau en soi. Mais s’il y a quelques années (pas si lointaines), la fiche de commentaires était le moyen unique et privilégié de transmettre son avis au commerçant, elle avait l’avantage de ne pas ouvrir la porte à une réaction instantanée et souvent trop émotive. Ce qui a changé, c’est donc la façon dont on y répond, le moment auquel on peut le faire et qui a la possibilité de le faire.

La gestion d’un établissement d’hôtellerie et de restauration demande aujourd’hui une nouvelle aptitude : la capacité de bien gérer ses relations publiques au quotidien. Ne vous trompez pas ! Il n’existe que deux types d’exploitants : ceux qui ont déjà eu à gérer une crise de relations publiques et ceux qui auront à le faire. Personne n’y échappe.

Voici donc quelques règles de base qui devraient vous aider à vous préparer convenablement : restez courtois en tout temps, offrez une réponse claire et efficace, mettez votre susceptibilité de côté pour éviter l’escalade de propos trop émotifs et, finalement, dites clairement à votre personnel et à votre entourage qui est autorisé à répondre aux commentaires en ligne.

Les réseaux sociaux constituent un bel outil, aujourd’hui incontournable, mais qui peut révéler un côté très sombre s’il est mal utilisé. Il n’en tient qu’à vous d’en faire bon usage.

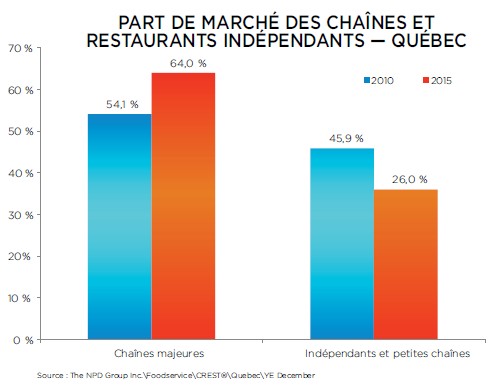

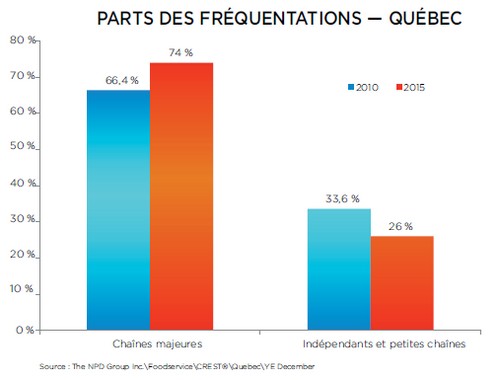

Le monde des HRI du Québec a été ébranlé ces dernières semaines par l’annonce de la vente du Groupe St-Hubert à des intérêts ontariens. Évidemment, les avis sur la question sont partagés. L’avenir nous dira si le choix aura été éclairé et si les retombées annoncées pour la Belle Province seront celles qui ont été promises tant par les vendeurs que par les acheteurs. Selon de nombreux experts qui se sont prononcés sur la question, la chaîne québécoise devrait tirer avantage de la situation, tout comme l’ontarienne Cara.

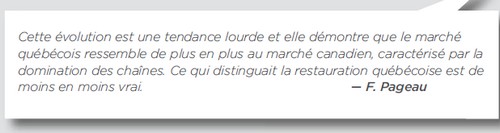

Cette transaction est annonciatrice de l’arrivée de nouveaux établissements de chaîne du portefeuille de Cara en territoire québécois. On ne le dira jamais assez : quand un restaurant indépendant ferme ses portes dans notre province, c’est un restaurant de chaîne qui prend sa place sur le marché. Or, ce qui distinguait autrefois le Québec du reste du pays est de moins en moins vrai : les parts de marché des chaînes grugent sérieusement le terrain de la restauration indépendante.

Ce qui est vrai en restauration est par ailleurs aussi vérifiable dans d’autres industries connexes. Je pense notamment au domaine brassicole. Ici, les microbrasseries sont nombreuses, et leur popularité va grandissant. Pas surprenant de voir les gros acheter les petits ! Archibald joue maintenant dans la cour des grands au sein de l’équipe Labatt et Molson Coors a récemment mis la main sur des microbrasseries d’Ontario et de Colombie-Britannique.

Quand le succès des petits fait envie aux grands au point où ces derniers veulent les acquérir, c’est quand même signe que le produit connaît un certain succès, et surtout qu’il a le potentiel de se développer encore plus. Voyons cela comme un compliment pour les artisans de chez nous.

Pour appuyer mes propos, je vous invite à porter une attention particulière aux statistiques de la restauration en page 16, ainsi qu’au dossier consacré à la bière en page 28.

En hôtellerie comme en restauration, il se fait beaucoup de construction. Y gravitent donc beaucoup de… constructeurs. Parmi eux, certains se démarquent. Ceux-là sont des bâtisseurs avec un grand B. C’est le cas du Groupe Robin.

« Nous sommes des propriétaires, promoteurs, constructeurs et gestionnaires d’immeubles », énumère Jonathan Robin, vice-président, construction et développement immobilier du Groupe Robin et fils du fondateur. L’entreprise familiale maskoutaine compte aussi sur la présence du père, Robert Robin, et de sa fille Nellie, qui agit comme vice-présidente et chef de l’exploitation.

« Initialement, nous nous y connaissions surtout en gestion de résidences de personnes âgées, poursuit Jonathan Robin. Mais comme nous avions un projet de construction où nous voulions attirer des locataires commerciaux et que, en plus, nous savions qu’il y avait un besoin de chambres dans Saint-Hyacinthe pour loger les congressistes, nous avons décidé de bâtir un hôtel. Dans le fond, nous restions dans le domaine de l’immobilier : il fallait y greffer des services. Nous nous sommes donc lancés dans l’aventure. »

C’est ainsi que le Holiday Inn Express & Suites Saint-Hyacinthe est né. À chaque étape du chantier, le Groupe Robin a appliqué les grands principes qui guidaient déjà chacune de ses démarches. « Nous, au Groupe Robin, nous gardons et administrons nos immeubles. Nous les construisons, mais nous ne les vendons pas. Cette philosophie est gagnante à moyen terme. »

« Gagnante », c’est bien le cas de le dire, puisque ce premier hôtel signé Groupe Robin est non seulement devenu le premier au Canada à obtenir la certification LEED (Leadership in Energy and Environmental Design), mais il a aussi été honoré dans la catégorie Énergie et Environnement aux Prix d’excellence de l’Association des hôtels du Canada.

Par la suite, une deuxième construction du groupe, soit l’hôtel Holiday Inn

Express & Suites Vaudreuil-Dorion, lui a valu le prestigieux titre de Développeur de l’année 2015 à la IHG Core Brands Conference, tenue à San Francisco. L’établissement est actuellement en voie de certification LEED.

« Un bâtiment LEED vit mieux dans le temps, fait remarquer Jonathan Robin. Nous visons donc désormais l’obtention de cette certification pour tous nos nouveaux bâtiments. »

UN SECTEUR À EXPLORER

« L’hôtellerie est un secteur qui consomme beaucoup de ressources, constate l’entrepreneur. Les clients vont prendre de longues douches, d’autres vont régler le chauffage ou la climatisation au maximum… Il y a des buffets où l’on offre la nourriture à volonté… On y consomme aussi beaucoup de produits d’entretien… Avant même de nous intéresser à la certification LEED, nous avions constaté que, à l’interne, notre vision de l’hôtellerie faisait place aux économies d’énergie, à la diminution des déchets et de la consommation d’eau, ainsi qu’à la valorisation des matières résiduelles par le compostage.

Bref, sans que nous le sachions, notre culture d’entreprise reprenait de nombreux critères du programme LEED. Il ne nous restait qu’à intégrer davantage de matériaux recyclés et à encourager un peu plus l’approvisionnement local. Cette adaptation s’est faite de façon naturelle. »

On continue ? « Il est incontestable que la valeur de notre parc immobilier va s’apprécier davantage grâce à la certification LEED, répond Jonathan Robin. Dorénavant, nous allons viser automatiquement cette certification, parce qu’elle correspond à notre vision de l’avenir. »

Dossier

Les aliments préparés :

Les nouveaux sous-chefs !

Par Camille Brunelle

À l’heure actuelle, les restaurateurs et les chefs en ont beaucoup sur les épaules : ils sont constamment appelés à s’adapter aux tendances et à se réinventer, en plus d’essayer de toucher à tout en ayant toujours moins de main-d’oeuvre qualifiée et spécialisée. Il devient alors impératif de trouver des solutions opérationnelles culinaires pour donner de la valeur aux menus présentés aux consommateurs. Coup d’oeil dans la chambre froide des restaurateurs.

Le coup de pouce que les chefs ont rapidement adopté : les aliments préparés. Qu’il s’agisse de produits de pré-assemblage comme les légumes précoupés ou les pains mi-cuits, ou encore de produits prêts-à-servir comme des accompagnements à base de pomme de terre ou des entrées, ils sont salvateurs pour faciliter le travail en cuisine. Certains restaurateurs ne feront appel aux aliments préparés que pour quelques éléments de leur menu (le dessert ou l’entrée, par exemple) ou pour complémenter chacun des services. Ils se présentent sous trois formes : les produits frais, les produits surgelés et les produits sous vide.

Certains chefs hésitent (et résistent) encore à faire affaire avec des fournisseurs d’aliments préparés : ils préfèrent tout exécuter eux-mêmes. Or, le temps, c’est de l’argent. Il n’est donc pas toujours avantageux de préparer tout son menu from scratch. Résultat : ces restaurateurs n’ont pas d’autre choix que de se concentrer sur un nombre réduit de plats au menu. Pour certains, le dilemme entre faire tout à l’interne à la main et déléguer la production à l’externe est réel.

ATTENTION AU « FAIT MAISON » !

Selon l’Agence canadienne d’inspection des aliments, il faut utiliser avec prudence les allégations concernant la méthode de préparation des aliments comme « fait maison » ou « fabrication artisanale ». « Ces allégations, implicites ou explicites, ne doivent pas être utilisées de manière fausse, trompeuse ou susceptible de créer une fausse impression auprès des consommateurs », dit la loi. Dans le cas où un chef achète une sauce en grandes quantités d’un fournisseur et qu’il ajoute ses épices préférées à la toute fin, il est préférable d’inscrire des termes comme « sauce du Chef » ou « sauce classique » au menu.

POURQUOI DES PRODUITS « PRÉ » PRÉPARÉS ?

L’avènement des aliments préparés n’a rien de surprenant. Les besoins des chefs en la matière sont flagrants depuis quelques années. Ceux qui sont en relation avec eux quotidiennement, comme les distributeurs alimentaires, l’affirment sans hésiter : les produits prêts-à-servir sont une solution qu’on ne peut plus négliger en 2016. La main-d’œuvre compétente étant difficile à trouver et à fidéliser, les standards de qualité deviennent plus difficiles à atteindre.

Les aliments préparés ont tout pour plaire. Voici cinq bonnes raisons pour lesquelles les chefs les adoptent :

1. Ils permettent d’épargner beaucoup de temps de préparation et de gagner en rapidité, ce qui est très critique au quotidien. Le temps gagné peut être investi ailleurs, soit dans le développement de recettes ou l’actualisation des meilleurs vendeurs. Bout à bout, ce sont plusieurs heures par semaine qui permettent aussi de donner un répit aux chefs. Cela n’empêche pas qu’ils peuvent ajouter leur touche personnelle au moment du service, sans avoir nécessairement participé à toutes les étapes de préparation.

2. Ils assurent la qualité constante des produits. Il est sécurisant pour les restaurateurs d’avoir toujours sous la main le même produit, fabriqué selon des normes et des standards précis. On pourrait croire à tort que ces aliments sont de moins bonne qualité. Or, il ne faut pas oublier que ce sont aussi des chefs qui élaborent les recettes en usine. Il n’y a pas de doute que, en 2016, la qualité et la sécurité alimentaire sont au coeur des priorités des fabricants.

3. Ils permettent d’effectuer des économies d’argent et de s’assurer d’un prix stable. Les économies d’échelle des entreprises productrices ne sont pas à négliger lorsqu’il est question de choisir certaines bases du menu. De plus, l’utilisation d’aliments préparés coûte souvent à peine plus cher qu’une préparation à l’interne. Il suffit de considérer toutes les variables et de faire le calcul pour réaliser rapidement toute l’économie qui peut être faite. On pense notamment à la main-d’oeuvre affectée à la préparation et à la vaisselle, à l’énergie consommée ainsi qu’à la manutention des matières premières.

4. Ils permettent d’éviter le gaspillage alimentaire et les pertes de nourriture lors de périodes moins achalandées, notamment grâce à la surgélation, qui a fait ses preuves en matière de conservation des textures et des saveurs. Il est en effet plus facile de gérer les stocks lorsqu’on n’a pas à se soucier de la durée de vie des aliments périssables.

5. Ils permettent de varier le menu et d’offrir à la clientèle des plats pour tous les goûts, tout en tenant compte des intolérances et régimes alimentaires. Par exemple, les restaurateurs ont maintenant accès à un grand choix de pâtes ou de pains sans gluten, qui ne nécessitent que très peu de manipulation avant le service.

LES NOUVEAUTÉS COUP DE COEUR

Les fonds de tartelette façon croûte Graham, parfaits pour le gâteau au fromage, une nouveauté signée La Rose Noire par Gastronomia.

Les pâtes de grande qualité, importées d’Italie par O Sole Mio, précuites et surgelées en portions individuelles, à réchauffer en quelques minutes au four micro-ondes ou dans l’eau chaude (versions sans gluten également offertes).

La purée de canneberges non sucrée distribuée par Service alimentaire Gordon, pouvant servir de base acidulée pour des sauces ou des vinaigrettes aux saveurs bien d’ici.

La gamme de desserts santé de Martin Dessert, qui gagne en popularité, comme le gâteau multigrain glacé (sur la photo).

La collection de viennoiseries Premium prêtes-à-cuire de Gastronomia, préparées avec des ingrédients de premier choix : du vrai beurre, du chocolat noir de qualité et de vrais fruits.

LES TENDANCES À SURVEILLER

En 2016, on note une forte tendance au niveau du tout-naturel et du biologique, de la consommation locale et du concept « de la ferme à la table », des aliments faits maison et non transformés. Les consommateurs étant de plus en plus informés, ils s’attendent à des hauts standards de qualité sur les plans environnemental et éthique.

On observe également une tendance au niveau de la miniaturisation des classiques, comme les mini-burgers à l’effiloché de porc, les tartes miniatures au citron et les sandwichs et canapés miniatures. Par ailleurs, les chefs doivent s’adapter et répondre à l’engouement pour le végétarisme et la réalité du sans lactose, du sans gluten, du sans oeuf, etc. De là tout l’intérêt pour les restaurateurs de se procurer des aliments transformés dans des usines certifiées, exemptes de contamination.

L’UNIVERS DES DESSERTS

Il y a bien sûr des exceptions, mais la majorité des restaurateurs ont déjà l’habitude de déléguer la portion desserts de leur menu. Le virage est en effet bien entamé pour les restaurants du côté du sucré. Devant la main-d’œuvre qui se fait rare, les desserts surgelés et déjà portionnés deviennent la solution miracle pour répondre à la demande de la clientèle, particulièrement en période achalandée. Une tendance qu’on n’observe pas dans les autres catégories, c’est celle des plus petites portions. La volonté des clients de mieux contrôler leur apport en sucre et en gras y est pour beaucoup. De petites mignardises réussissent à satisfaire le bec sucré du consommateur tout en permettant au restaurateur de réaliser une bonne marge de profit et de faire mousser ses ventes de thé et de café.

Vins, bières et spiritueux

Le Québec, microplanète bières

Oui, la tendance est aux bières artisanales et aux microbrasseries, mais c’est sans compter sur la suprématie des mégabrasseurs et des bières importées qui gagnent du terrain. D’un côté, d’énormes volumes dans un marché canadien saturé ; de l’autre, des créneaux régionaux qui percent grâce à la créativité débridée dont font preuve les indépendants. Le Québec brasseur change.

Au Canada, le marché de la bière est un marché stable dont la croissance actuelle oscille entre 0 et -1,5 % par année. Ce sont les microbrasseries (soit les brasseries à petit volume) qui enregistrent les taux de croissance les plus intéressants grâce notamment à la consommation sur place dans les broue pubs (bars de microbrasseries). Aux États-Unis, les brasseries artisanales visent à décrocher 20 % des parts de marché d’ici 2020 (le fameux twenty-twenty). Y parviendront-elles ?

QUAND LES GROS ACHÈTENT LES PETITS

« L’acquisition de microbrasseries nous permet d’acquérir de nouvelles marques, d’avoir des produits plus "nichés". N’oublions pas que plus de 84 % des achats de bière au Québec sont encore de type lager comme les Budweiser (1 bière sur 5) », explique Jean Gagnon, vice-président des affaires corporatives pour Labatt Québec. Même chose du côté du géant Molson Coors, qui a créé une division chargée de la commercialisation des bières de microbrasserie (par son entreprise Six Pintes). Les mégas qui rachètent des micros, c’est donc aussi et surtout une façon d’occuper tous les interstices du marché, d’ajouter une offre complémentaire à un portefeuille de produits déjà vaste. En contrepartie, ces rachats donnent aux produits de brasseries régionales un accès aux réseaux de distribution des plus grandes brasseries.

À LA CONQUÊTE DES MARCHÉS EUROPÉENS

Les brasseries américaines percent peu à peu les marchés européens, zone de grande tradition et de consommation brassicoles (Allemagne, République tchèque, Grande- Bretagne, Belgique). Par exemple, Stone Brewing Co., dixième brasseur artisanal en importance aux États-Unis, ouvre bientôt un complexe de production (afin de garantir la fraîcheur de ses produits) ainsi qu’un restaurant haut de gamme à Berlin. Au Québec, les exportations de bières artisanales vers l’Europe sont encore timides, car la province brassicole reste pour le moment encore méconnue en dehors des frontières canadiennes ou américaines.

LE DÉVELOPPEMENT DES CAPACITÉS DE PRODUCTION

Investissement ou renouvellement complet de l’équipement de même qu’agrandissement ou déménagement d’installations de fabrication et d’entreposage dans des espaces beaucoup plus grands s’observent tant du côté des gros brasseurs que des petits. Des petits qui se rapprochent aussi des bassins de population plus importants, à savoir en ville, par l’ouverture de succursales.

LE SEGMENT DES BIÈRES IMPORTÉES CROÎT AU SEIN DU HRI

En restauration, les bières importées comme les Stella Artois, Corona, Leffe et Hoegaarden représentent 13 % du volume de bière consommé au Québec. Ces marques importées occupent de plus en plus le marché en développant notamment leur service de verrerie, un rituel qui procure de la valeur ajoutée aux restaurateurs. Pour Hugues Gagnon, copropriétaire de la brasserie Benelux, les établissements qui tiennent de 30 à 40 lignes de bières — dont certaines importées d’Europe — devraient se préoccuper de la fraîcheur des produits plutôt que de vouloir absolument proposer un vaste choix. Pour lui, il y a forcément des winners et des losers parmi toute cette offre !

Palette de dégustation du Benelux

« Nous commençons à exporter en Europe. Là-bas, la popularité des bières locales est en train de changer. Depuis deux ou trois ans, une légère ouverture d’esprit s’opère — par exemple, en Belgique et en Angleterre. »

— Alain Thibault, sommelier en bière, Brasseurs du Monde (Saint-Hyacinthe)

MICROBRASSERIES* AU QUÉBEC

31 en 2002

Environ 140 en 2015

Prévision pour 2020 : 218

Part de marché (tablettes, bars et restaurants) : 8,7 %

Nombre de producteurs artisanaux** (vente sur place seulement) : 51

Nombre de producteurs industriels** : 87

*Aucune définition légale. Pour l’Association des microbrasseries du Québec (AMBQ), une microbrasserie est un brasseur dont la production ne dépasse pas 300 000 hectolitres/an. Au Québec, la majorité des microbrasseries ne dépassent pas 5 000 hectolitres/an.

**Au Québec, deux types de permis de brasseur existent : artisanal ou industriel. Ce permis n’a aucun lien avec le volume de bière produit (par exemple, Molson et Dieu Du Ciel ! ont les mêmes permis), mais il est relié aux conditions de vente et de distribution des produits.

Après l’Elixir, la Mauvaise influence et la Frankenstein, Brasseurs du Monde lance une nouvelle bière extra-forte : 25º. Avec son taux d’alcool de 25 %, cette liqueur de malt extra-forte de la Gamme Spiritueux s’annonce comme la bière la plus forte à être embouteillée au Canada ! Prochainement sur le marché.

Le secteur brassicole est entré dans une phase d’expansion. Ces derniers temps, beaucoup de dollars ont été investis pour renouveler ou moderniser les équipements, comme à la Brasserie et coopérative de travail La Barberie.

Les microbrasseurs essaient et expérimentent. C’est l’une des signatures du Québec brassicole actuel : réunir toutes les interprétations brassicoles sur une même carte, mélanger les genres et les influences, qu’elles soient américaines ou européennes. Petite tournée des tendances bière…

CANETTE De plus en plus de petits brasseurs proposent leurs produits les plus populaires en canette afin de répondre aux besoins de leur clientèle « sorteuse » (camping, fêtes extérieures, etc.).

FERMIÈRE (Farmhouse) La bière fermière s’apparente à la bière de saison (du temps où les fermes brassaient leurs propres bières). C’est une tendance continuellement à la hausse depuis environ trois ans. Ces bières sont souvent fermentées avec un mélange de levures, dont au moins une « brett » (levure sauvage).

FUNKY Dans cette vaste catégorie, on retrouve des bières issues de techniques de brassage ou de fermentation non traditionnelles, aux arômes originaux : les bières sures ou surettes (comme les Lambic, Gueuze, Berliner Weisse, Gose, Lichtenhainer) et les bières aux levures sauvages (les brettanomyces dites « brett »), à la fois sèches et rafraîchissantes.

INDIA PALE ALE (IPA) Même si ce type de bières atteint le haut de la croissance, tout le monde continue d’en faire en proposant diverses variantes (des microstyles, sorte de bières fusion), comme les Black IPA. La vague de popularité du houblon, venue des États-Unis, a fait exploser la culture de cette plante, aujourd’hui très en demande (lire notre encadré).

SAISON Aux fruits, herbes, plantes, épices d’ici et d’ailleurs. Aussi des bières du terroir québécois, comme les bières amérindiennes de la microbrasserie Le Naufrageur.

SANS GLUTEN La demande et l’offre sont assez stables dans cette catégorie de bières vraiment à part qui demande un équipement spécifique, généralement plus coûteux. Au Québec, le chef de file est la microbrasserie Glutenberg.

SESSION La demande pour ces bières faibles en alcool (entre 2,5 % et 4 %) mais très goûteuses a été forte à l’été 2015. Celles de type « session » houblonnées devraient encore dominer.

SIGNATURE Dans le monde de la bière artisanale, la collaboration de deux brasseurs en vue de créer une nouvelle recette est une pratique courante. La collaboration brasseur-chef est plus rare, sauf s’il y a un chef « dans la place » comme Éric Blackburn, chef corporatif à la microbrasserie La Voie Maltée (lire notre encadré). La brasserie Dieu du Ciel ! et le restaurant montréalais Toqué ! se sont récemment associés pour lancer une bière à l’argousier, la Brise-vent ! La microbrasserie Glutenberg et le sommelier François Chartier ont aussi collaboré pour la gamme Série Gastronomie.

VIEILLIES EN BARRIQUE (de brandy, cognac, whisky, mezcal, vin, etc.) Apparue sur le marché en 2010, cette tendance qui flirte avec le monde des spiritueux et du vin (bières vinicoles) reste toutefois encore limitée sur le plan des volumes produits. La raison ? Ces bières exigent du temps avant d’être commercialisées, de l’espace de stockage, et les barriques ne sont pas faciles à trouver… Ce sont des bières d’occasion qui se bonifient avec l’apport gustatif conféré par les essences de bois des barils choisis et des alcools ayant séjourné dedans.

La vague houblon

Devant la mode des bières houblonnées de type IPA lancée par les brasseurs américains, le houblon est devenu une culture très en demande. Les prix se sont envolés au moment de la crise de 2008, lorsque l’Ouest américain — important fournisseur — a connu une sécheresse entraînant une pénurie de la matière première sur le marché. Depuis, les prix se sont stabilisés, mais les brasseurs passent désormais leur commande longtemps à l’avance auprès de leurs fournisseurs. Celles de 2019 sont déjà bouclées (le cycle de culture du houblon étant de trois ans). Vu l’engouement pour ces plantes grimpantes, certains producteurs québécois se lancent dans la culture. Jusqu’à ce qu’un jour ils puissent fournir les brasseurs régionaux en houblon québécois.

« Au rythme où ça va, je pense qu’il n’y a pas de styles qui périclitent. À un moment donné, il y a eu une forte demande pour les bières fortes. Elle l’est moins aujourd’hui, mais elle est toujours là. Même chose pour les bières sures et les IPA. Elles sont encore là. Je pense qu’il n’y a rien qui est out. »

— Benoit Mercier, copropriétaire de la brasserie Benelux

ÉRIC BLACKBURN, CHEF CORPORATIF À LA MICROBRASSERIE LA VOIE MALTÉE

« La cuisine à la bière va bien au-delà de l’utilisation du produit fini pour des sauces ou des mijotés. Moût réduit en sirop très concentré, drêche séchée et utilisée en chapelure ou pour une pâte à pizza, malt déshydraté et réduit en poudre, vinaigre de bière, huile de houblon… J’en ai encore pour des années avant de faire un tour complet des produits issus des différentes étapes de brassage ! Les microbrasseries démocratisent le "mieux boire". Moi, je veux démocratiser le "mieux manger" avec la bière ! J’aspire à réveiller le marché, à lancer une tendance, un mouvement. Car la bière peut rejoindre la haute gastronomie… avec une cravate desserrée ! Aux États-Unis, par exemple à Chicago, la cuisine à la bière est bien exploitée, et beaucoup de livres de recettes sont publiés sur le sujet. Nous devrions voir naître prochainement au Québec des gastropubs misant sur une transformation de la bière poussée à son maximum. »

LES TENDANCES CLIENTS : CONNAISSANCE ET SERVICE

LES BIÉROPHILES, LES BEER GEEKS, LES AMATEURS DE BIÈRES Avides de savoir, de comprendre, de découvrir, ils suivent de près les actualités du milieu brassicole et les tendances en cours. Comme les classements de produits et de brasseries (par exemple sur le site Ratebeer.com), les commentaires ou retours de dégustation se sont extrêmement multipliés, certains brasseurs artisanaux y ont un peu perdu l’intérêt. Sauf s’ils sont mentionnés en haut d’un classement !

LE TOURISME DE BIÈRES En pleine croissance, il prend diverses formes : visites de micromusées (ou centres d’interprétation), participation à des visites guidées ou des circuits touristiques en région, fréquentation de festivals brassicoles...

LA BIÈRE ET LA CUISINE « La surprise ? La cuisine, on la voyait comme secondaire. » C’est ce que l’on peut entendre dans le long métrage documentaire Brasseurs de Pierre-Luc Laganière, qui brosse un portrait du milieu brassicole québécois. La demande étant et aidant, l’offre de nourriture s’est développée au sein des brasseries artisanales, qui se sont lancées en restauration. On privilégie le plus souvent des formules petits plats (p. ex. : hot dogs, poutines et pizzas) pour accompagner les produits offerts, mais on trouve aussi des propositions plus gastronomiques (gastropub), souvent à base de produits du terroir.

LA BIÈRE À TABLE L’importance du service (bonne température, verre adéquat, accord mets-bière) et les conseils de sommellerie en bière pour la mise en place de cartes comme celles qui existent pour le vin se développent. De fait, les formations de sommellerie en bière sont en croissance ici et ailleurs. Quant au métier de brasseur, il s’organise lui aussi : MaBrasserie, une coopérative de solidarité brassicole dont le siège social se trouve à Montréal, est en train de s’affilier à l’Institut Brassicole du Québec (lui-même affilié à l’École de technologie supérieure) pour développer un volet éducatif. « Je me rends fréquemment chez mes clients de la restauration. Ce sont des bars et des restaurants qui veulent des conseils pour structurer leur carte. Je fais goûter les produits de la brasserie, j’explique les différences, les accords possibles… comme pour le vin. La bière regagne sa place dans les cartes des restaurants. On en revient à ce qui était autrefois, lorsqu’elle était consommée à table au même titre que le vin. Elle perd son image populaire ; elle devient plus chic », raconte Alain Thibault, sommelier en bière aux Brasseurs du Monde, à Saint-Hyacinthe.

« Dans les grandes villes comme Toronto ou Vancouver, les bons restaurants ont une carte de bières, ce qui n’est pas encore le cas au Québec. Mais cela change tranquillement. Une conception de la bière vraiment pensée "bouffe" (de la part des restaurateurs) devrait venir. »

— Jean-François Gravel, cofondateur de la brasserie Dieu du Ciel !

Les chambres froides de plain-pied peuvent servir à l’entreposage, mais aussi au vieillissement. Viande, fromage, vin, bière… chaque aliment a sa propre température de conservation ou de maturation. Faites sur mesure ou de dimensions standards, en verre ou en panneaux isolés, les chambres froides, celliers, chambres de vieillissement et congélateurs ont de quoi vous faire perdre la tête et votre portefeuille, tant le jour de l’investissement que pour les 15 années suivantes.

Les chambres froides destinées à l’entreposage d’aliments doivent répondre aux besoins de la cuisine entre deux livraisons de marchandise. Il faut tenir compte de l’entreposage des aliments préparés jusqu’à leur consommation.

Selon Jean-Pierre Gingras, président de Norbec, le prix du marché d’une chambre froide réfrigérée commence aux environs de 7 900 $ pour un modèle réfrigéré et de 9 800 $ pour un congélateur (modèle Norminal avec système de réfrigération directement sur le dessus de l’unité, livraison et installation comprises). À ce coût, il faut ajouter les étagères et les raccordements électriques et mécaniques.

Conseils

Les congélateurs horizontaux (les « tombeaux ») ne devraient pas être utilisés en restauration. Même si leur prix reste attractif, la formation rapide de givre entraîne des problèmes de salubrité, et la rotation des produits y est difficile.

Un réfrigérateur à chariots peut contenir jusqu’à trois échelles. Au-delà de cette capacité d’entreposage, et en fonction de la superficie disponible dans l’établissement, l’investissement dans une chambre froide peut valoir la peine.

La compagnie québécoise Norbec est un leader en fabrication de panneaux de chambre froide sur mesure. Pour le marché de la restauration, elle a développé un produit économique mais durable : la gamme standard Norminal. Le plus petit modèle fait 1475 x 1500 x 2285 mm (4 pi 11 po x 4 pi 10 po x 7 pi 6 po). Cela représente un espace intérieur de 3,8 m³ (135 pi³), soit environ 2,2 m³ (80 pi³) d’entreposage en périphérie, sur des étagères, en conservant une allée de circulation de 30 po x 36 po. C’est l’équivalent de cinq réfrigérateurs domestiques de 16 pi³.

De nouvelles charnières permettent de régler les problèmes d’affaissement des portes pour limiter les pertes énergétiques. Avec le temps, les portes peuvent avoir tendance à se désaxer, et un vide peut se créer au-dessus de la porte. Ces charnières permettent de remettre les portes à niveau.

Photo : modèle Kason Performer de Kason Industries

OPTIMISER L’ENTREPOSAGE

Pour optimiser l’espace d’entreposage, les concepteurs de cuisine cherchent à exploiter le moindre recoin. L’ajout de quelques panneaux sur mesure est alors à envisager. Pour avoir une meilleure répartition du froid dans la chambre froide, le rectangle est la forme optimale. Les recoins forment des « points chauds », puisque les évaporateurs ont du mal à y projeter l’air froid. Les portes doivent être placées au centre des cloisons pour libérer tous les murs afin d’installer des étagères.

Conseils

Entre 150 kg de produits frais et 300 kg produits surgelés peuvent être entreposés par m² de chambre froide. Cette donnée tient compte des 50 % d’espace de circulation nécessaires dans une chambre froide. En période achalandée, des échelles peuvent toutefois utiliser cet espace.

Pour maximiser l’entreposage, les opérateurs devraient toujours utiliser toutes les tablettes des étagères, maximiser leur nombre et remplacer les chariots utilitaires par des échelles.

LIMITER LES PERTES ÉNERGÉTIQUES

Pour pallier les pertes énergétiques et limiter la présence de givre dans les congélateurs, l’installation d’un sas réfrigéré à 4 °C, soit une chambre froide, devant les pièces à -18 °C devrait toujours être exigée, mentionne Luc Simard, ingénieur en réfrigération de WSP. L’installation de rideau d’air (souffleur à haute vélocité) n’est pas vraiment conseillée. Si cet équipement est installé, sa puissance doit être calculée par une personne compétente : trop faible, il n’aura aucun effet ; trop puissant, il aspirera l’air chaud et humide extérieur à l’intérieur. L’installation de rideaux en lamelles de plastique n’est pas très pratique et en fait déconseillée, puisque le risque de contamination croisée sera alors plus élevé.

LA CONSTRUCTION

La hauteur intérieure standard d’une chambre froide est de 2 600 mm (8 pi 6 po). Plus une chambre froide est haute, plus elle sera lumineuse. La largeur des portes et des aires de circulation sera aussi à configurer pour permettre une bonne rotation des aliments et limiter les risques de bris des produits.

L’épaisseur des cloisons de réfrigérateurs est habituellement de 75 mm ; pour les congélateurs, on devrait privilégier 100 mm. Aux États-Unis, le 100 mm est même utilisé dans la plupart des réfrigérateurs. Cela limite les pertes d’énergie ainsi que les problèmes de condensation à l’extérieur des panneaux. Dans les espaces restreints, le 75 mm reste une très bonne solution pour maximiser la hauteur libre à l’intérieur.

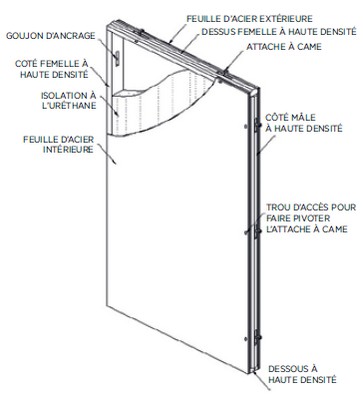

Une variété de finitions est possible à la fois à l’intérieur de la pièce et à l’extérieur. La composition, la texture, la couleur et l’épaisseur de l’acier sont des variables à considérer. Le fini économique et résistant est à base de résine de polyester. L’acier inoxydable peut aussi convenir dans certains cas.

La texture peut être lisse, mais le « Silkline » (voir photo) constitue la nouvelle norme en matière de profilé. Pour un usage plus robuste ou institutionnel, Norbec propose un fini en acier galvanisé prépeint de calibre 24 (plus épais) et un fini Advantica de calibre 24 pour résister au lavage par jet d’eau sous pression et aux produits de nettoyage plus forts.

La ventilation forcée entre les murs extérieurs d’un bâtiment, ainsi que la chape du plancher et les cloisons des chambres froides font souvent l’objet d’une négligence qui peut entraîner de sérieux problèmes de moisissure ou de gel du plancher sous le congélateur, d’où d’importants dégâts. Le raccordement de l’espace d’air libre au système de ventilation du bâtiment ou l’installation d’un système de ventilation autonome (petit moteur) sont fortement recommandé indique Jean-Pierre Gingras (Norbec).

Les portes peuvent être encastrées (à affleurement) ou installées en surface (à chevauchement). Leur efficacité énergétique est alors la même. L’esthétique des portes encastrées et leur empiètement moindre dans les aires de circulation font qu’elles sont souvent utilisées en restauration. Une porte de 711 mm (28 po) répondra aux besoins de base. Un format de 915 mm (36 po) sera le minimum pour une utilisation régulière avec chariots utilitaires et échelles. À partir de 1 066 mm (42 po), les portes coulissantes sont conseillées. L’installation d’une fenêtre de 15 po x 20 po dans chaque porte est à prévoir par mesure de sécurité ; un câble chauffant devra être installé aux portes de toute chambre de congélation.

Les portes larges devraient être munies d’un mécanisme d’ouverture automatique à cordon, interrupteur ou détection de mouvement.

Des portes de service en verre pourront être installées pour améliorer la mise en marché et faciliter l’efficacité des opérations ; les clients pourront se servir directement de l’étalage. Les tablettes grillagées inclinées ou avec système de poussoirs à ressorts permettront de toujours avoir un produit en avant. La présence d’éclairage sur chaque montant mettra en valeur chaque produit. Un habillage en vinyle pourra aussi faire valoir votre zone libre-service.

Si certains manufacturiers américains fabriquent encore des panneaux avec renforts de bois à l’intérieur (durée de vie et niveau d’isolation inférieurs), l’acheteur québécois devrait plutôt se tourner uniquement vers des panneaux d’uréthane injecté entre deux feuilles d’acier.

La construction du plancher doit tenir compte du poids de la marchandise entreposée, de l’intensité de la circulation et de l’équipement qui y circulera.

Advenant l’utilisation de transpalette et un entreposage sur palettes, un plancher renforcé ou même structurel devra être envisagé par des ingénieurs compétents.

S’il faut entrer des chariots dans une pièce dotée d’une marche dont le dénivelé de la marche fait plus de 75 mm, une rampe d’au moins 915 mm de longueur devrait être installée afin de limiter les risques de chute d’employés ou de déversement de produits. Cette rampe pourra être à l’intérieur de la chambre froide (compensation de la perte énergétique par évaporateur adéquatement dimensionné) ou à l’extérieur (mais elle sera alors très accrochante).

Pour éviter les rampes, on peut encastrer la chambre froide dans la dalle.

Dans le cas d’une chambre froide à 4 °C installée sur une dalle sur sol (sans étage en dessous), l’installation de plancher n’est pas nécessaire.

Le fini de plancher doit être antidérapant et lavable. L’acier galvanisé texturé est le plus pratique des choix peu coûteux ; cependant, ce matériau a tendance à rouiller au fil du temps. Les finis de sol souples sont actuellement les plus adaptés aux chambres froides : pose rapide, entretien aisé et bon rapport qualité/prix. Les finis époxydiques, plus résistants, sont plus coûteux, et la qualité du produit final repose beaucoup sur celle de son installation. Enfin, inspectez bien vos joints de plancher à la livraison des chambres froides : une infiltration d’eau pourrait réduire à quelques mois la durée de vie de votre plancher.

L’éclairage des chambres froides est un point souvent négligé. Pour éviter l’effet « garde-robe », oubliez les ampoules incandescentes de type marin (globes). Les luminaires fluorescents comme le T5HO (compatible avec les congélateurs) procureront une meilleure performance. Les luminaires à DEL seront plus performants, car ils ont une durée de vie optimale en milieu froid.

Que cela soit pour signaler une trop longue ouverture de porte, une hausse de température inattendue ou la présence d’une personne bloquée à l’intérieur, les fabricants offrent des systèmes d’alarme de plus en plus perfectionnés.

Les technologies de contrôle permettent notamment de dégivrer les évaporateurs à l’intérieur des chambres froides au bon moment, soit à la demande plutôt qu’à partir d’horloge préprogrammée. Elles ajustent aussi la durée de dégivrage, ce qui limite la consommation d’électricité des éléments chauffants et les fluctuations des courbes de température. Luc Simard émet tout de même un bémol quant à l’utilisation de ces nouvelles technologies en région éloignée, puisque chaque élément techno demande un soutien technique de pointe qui souffre parfois d’un long délai de livraison de pièces électroniques.

La traçabilité des courbes de température par un système de prises de mesures autonome est un gros atout pour prouver que la chaîne du froid n’a pas été rompue. Des systèmes infonuagiques font le suivi des courbes des températures à distance. Bios Professional propose par exemple un stockage 24 h/7 des prises de mesure automatiques des températures de chambre froide, réfrigérateur et tout autre endroit (même les réchauds) où une sonde filaire, wifi ou Bluetooth a été installée. Ainsi, on peut à partir d’un cellulaire ou d’une tablette voir la température actuelle des unités et être averti des défaillances ou d’un retour à la normale. Les systèmes immotiques Regulvar et Honeywell sont souvent déjà présents dans les grandes institutions dotées de système d’alarme ; des extensions peuvent procurer des alarmes de températures des chambres froides.

LE PANNEAU DE CONTRÔLE I3 DE NORBEC remplacera le système Intelligence que l’on a vu ces dernières années. Maintenant intégré au cadre de porte, il est muni d’une sonnerie additionnelle pour les alarmes de secours (1), d’un réceptacle pour une pile de 9 volts (2), d’un affichage de la température et des messages d’alarmes (3), d’un clavier permettant la commande de l’éclairage et d’un accès rapide aux données de l’alarme et des températures (4).

Tout comme la qualité d’une salle à manger peut se mesurer par la propreté de ses toilettes, la qualité d’une cuisine passe par la rigueur portée à l’entretien des chambres froides.

Que cela soit pour signaler une trop longue ouverture de porte, une hausse de température inattendue ou la présence d’une personne bloquée à l’intérieur, les fabricants offrent des systèmes d’alarme de plus en plus perfectionnés.

PARALLEL PACK CONÇU PAR WSP

La majorité des compresseurs sont refroidis à l’air. Si vous avez plusieurs compresseurs, vous pourriez penser à les refroidir avec un système d’eau réfrigérée ou au glycol en circuit fermé. Ce système peut être couplé avec un récupérateur de chaleur pour chauffer votre eau domestique ou votre système de chauffage.

Les systèmes de réfrigération Penthouse sont très compacts. Le compresseur et l’évaporateur sont faits d’une seule pièce et encastrés dans le panneau du plafond de la chambre froide. Aucun évaporateur n’est visible dans la chambre froide. Cette méthode d’installation est idéale pour les petites chambres froides. Elle demande par contre un dégagement au-dessus, pour l’entretien. Malgré sa facilité d’installation, les services d’un frigoriste sont nécessaires pour valider les pressions de l’unité et la calibrer en fonction de la température du local d’installation et de son taux d’humidité.

Les systèmes de réfrigération permettent d’expulser l’air chaud de la pièce à l’extérieur. Ils ne créent pas de froid : ils ne font qu’évacuer la chaleur. Leurs composantes principales sont un évaporateur (à l’intérieur de la chambre froide) et un compresseur (à l’extérieur de la chambre froide, dans un endroit ventilé et frais). Le compresseur peut être installé sur le plafond de la chambre froide, dans un local mécanique ou dehors (l’espace doit absolument être ventilé).

Un frigoriste est en mesure de composer un tandem de deux compresseurs ou un parallel pack où plusieurs compresseurs sont installés en série, l’un à côté de l’autre (voir photo). Ainsi, vous pourriez acheter deux ou trois compresseurs qui alimenteront plusieurs chambres froides et autres installations réfrigérées. C’est une solution moins coûteus, qui réduit en outre les risques en cas de bris de compresseur.

Les vieux compresseurs utilisant du gaz R-22 devraient être remplacés en cas de bris. Ce gaz n’étant plus importé au Canada, un investissement dans un nouveau système de réfrigération est un bien meilleur placement. Le meilleur choix environnemental pour les systèmes de réfrigération des chambres froides commerciales est le R134a.

La maintenance préventive des systèmes de réfrigération est primordiale, explique Bobby Doré, chargé de projets, Services de réfrigération R&S. Un système encrassé est moins efficace. La température peut monter, et le temps de récupération après une ouverture de porte peut être plus long. La durée de vie estimée passera ainsi de 15 à 20 ans à seulement 5 à 10 ans.

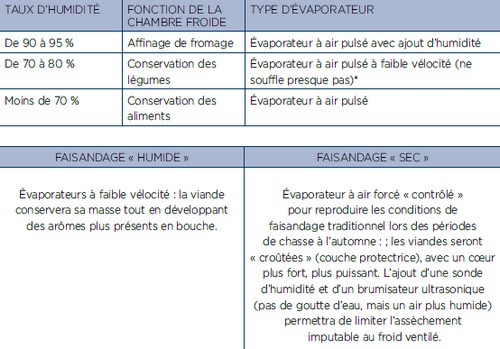

Selon les produits entreposés, s’ils sont emballés ou non, et la fonction de la chambre froide (conservation ou maturation), les évaporateurs ne seront pas les mêmes. En règle générale, les évaporateurs à gravité (sans ventilateur) seront privilégiés pour la conservation du vin et la maturation des viandes et fromages. Les évaporateurs à air forcé conviendront aux chambres froides de conservation des aliments standards. Pour la conservation des fruits et légumes ainsi que de la viande non emballée, les évaporateurs à air pulsé à faible vélocité seront à privilégier. Luc Simard (WSP) a développé une solide expertise permettant de reproduire les conditions d’affinage des fromages, de conservation des légumes et de faisandage des viandes. Il la résume dans le tableau qui suit.

Conseils

Plus il y a de ventilation, plus l’air sera sec et asséchera les produits.

L’installation de verre polarisé pour limiter les effets des rayons UV sur les produits est nécessaire pour limiter la chaleur à la surface des aliments.

L’utilisation d’un évaporateur-plafonnier à air pulsé permet de libérer de l’espace au-dessus des tablettes puisqu’il peut être placé dans l’aire de circulation. Ce type d’évaporateur est par contre plus large.

LES REMORQUES RÉFRIGÉRÉES

Lors d’une foire, d’une rénovation de cuisine ou d’une panne de chambre froide, la location d’une remorque frigorifique peut être une solution. Elle s’installe à l’intérieur comme à l’extérieur et se raccorde au système électrique ou à une génératrice, pour une journée ou une plus longue période. Yves Lacombe, directeur du service de réfrigération de Loue Froid, explique qu’un restaurateur peut louer une remorque de 10 pi, 16 pi ou 20 pi sur 8 pi (réfrigération ou congélation). On compte de 145 $ par jour à +/- 1 500 $ par mois.

Les restaurateurs, bouchers et fromagers utilisent différentes techniques de maturation et de mise en marché de leurs produits. Jean-François Perron, directeur général et propriétaire de La Vieille Garde, explique que les défis sont majeurs, comme le maintien entre 4 et 7 °C du champagne entreposé dans un espace ensoleillé ou trouver une solution durable pour éviter que les vitres ne condensent en toute saison. L’esthétisme des celliers et leur accessoirisation sont des spécialités de cette entreprise québécoise. D’après ses clients, les ventes de produits mis en valeur dans le cellier sont augmentées de 30 à 40 %.

Sur la photo en tête d’article, la Boucherie Délecta à Québec.

Aliments/menus/recettes

Les huîtres

Même si les ventes enregistrent encore des pics importants à l’automne et en hiver, le marché des huîtres se désaisonnalise. Encouragés par une clientèle rajeunie et férue de nouveautés, producteurs, négociants, distributeurs et restaurateurs parviennent à offrir le produit à longueur d’année.

-HUÎTRE AMÉRICAINE (CRASSOSTREA VIRGINICA) : variété indigène de la côte Est

Sauvages ou cultivées, ce sont toutes les huîtres de la côte Est canadienne et américaine : celles du Maine et de la Nouvelle-Angleterre, la Malpèque, la BeauSoleil, la Caraquet... Elle existe en deux tailles : l’huître classique de 76 à 127 mm (3 à 5 po) et l’huître cocktail de moins de 76 mm (3 po).

-HUÎTRE PLATE EUROPÉENNE (OSTREA EDULIS)

Elle est cultivée en Europe, ainsi que dans le Maine, au Nouveau-Brunswick, en Nouvelle-Écosse, en Colombie-Britannique et dans l’État de Washington.

HUÎTRE CREUSE DU PACIFIQUE OU HUÎTRE JAPONAISE (CRASSOSTREA GIGAS)

Dans les années 1970, elle était importée du Japon pour l’aquaculture canadienne après la disparition de l’huître portugaise. C’est l’huître la plus cultivée au monde, mais en Amérique du Nord, elle ne l’est qu’en Colombie-Britannique.

KUMAMOTO DE LA CÔTE OUEST (CRASSOSTREA SIKAMEA)

Venue du Japon, on ne la retrouve plus que du côté du Pacifique, car la surpêche japonaise l’a décimée.

HUÎTRE PLATE DU PACIFIQUE (OSTREA LURIDA)

C’est la seule variété indigène de la côte Ouest américaine (Puget Sound dans l’État de Washington). Elle est la plus petite (2,5 cm/1 po), et ses populations sont en déclin.

LES HUÎTRES CULTIVÉES DOMINENT LE MARCHÉ

Sur le marché, on retrouve les huîtres « sauvages » ou « traditionnelles » — les huîtres de fond dont la culture se fait plus « naturellement » — et les huîtres d’élevage, dont la culture est contrôlée. Aujourd’hui, les espèces cultivées dominent le marché, réalisant plus de 95 % des échanges commerciaux dans le monde.

Créée dans les années 1990 par l’Institut français de recherche pour l’exploitation de la mer (Ifremer), c’est une huître creuse biologiquement modifiée pour ne plus se reproduire (trois jeux de chromosomes au lieu des deux habituels). Son cycle de croissance est plus court (2 ans), et elle n’est pas laiteuse en été puisque stérile. Voilà pourquoi on la surnomme « huître des quatre saisons. » Cette espèce issue de laboratoires ne fait pas l’unanimité depuis son arrivée il y a 10 ans sur les marchés européens. On la soupçonne notamment de bouleverser l’écosystème des huîtres naturelles. De plus, elle n’est pour le moment soumise à aucune réglementation obligatoire.

DE GRANDES ESPÈCES À PARTIR DESQUELLES PLUS D’UNE CENTAINE DE

VARIÉTÉS SONT COMMERCIALISÉES

Chaque huître est différente : apparence, forme, taille, épaisseur de coquille, couleur, odeur, texture, saveur… Plusieurs facteurs y contribuent : la grande famille à laquelle l’huître appartient, le milieu d’élevage et l’environnement (climat, température de l’eau, degré de salinité, nature du fond, etc.), la nourriture (l’huître est un organisme filtreur), la méthode de culture (poches en plein mer, parcs en baie fermée, etc.). À cela s’ajoute la touche personnelle de chaque producteur. Mais au-delà de cet éventail de « merroirs » possibles et de savoir-faire donnant naissance à des « crus » régionaux, la sélection des huîtres se base beaucoup sur des critères de rentabilité économique.

PLUS DE DEMANDE, PLUS D’OFFRE… FINIES, LES SAISONS !

Les gens voyagent, les bars à huîtres fleurissent et se remplissent… Depuis une dizaine d’années, la demande est grandissante, surtout à l’international. Aussi, tous les ostréiculteurs, qu’ils soient des côtes Est ou Ouest américaines, accélèrent leur expansion (ou envisagent de le faire) pour satisfaire une clientèle avide d’expériences et de découvertes. Grâce à la centaine de variétés offertes, à la possibilité d’alternance saisonnière des sources d’approvisionnement (Est/Ouest) et à l’évolution des techniques de culture qui permet d’étirer les saisons ou de s’en accommoder, le marché de l’huître se développe et se diversifie. Mais il se concurrence aussi.

« C’est clair qu’il y a pas mal de concurrence sur le plan mondial en provenance des huîtres de France, du Japon, de la côte Pacifique — et pas seulement avec celles du Nouveau-Brunswick. Nous sommes capables de vendre là-bas, même si l’achat local reste un argumentaire fort pour nous. »

— Christian Vigneau, producteur d’huître, entreprise La Moule du large aux Îles-de-la-Madeleine

« Avant, le marketing des huîtres se faisait en fonction de la provenance. Maintenant, on leur donne des noms le fun comme Naked Cowboy, Lucky Lime et Shiny Sea pour susciter l’intérêt et la curiosité. »

— Ilene Polansky, propriétaire du restaurant Maestro S.V.P., précurseur des bars à huîtres à Montréal (ouvert en 1992)

LES GROS PRODUCTEURS MONDIAUX

On trouve d’abord et surtout la Chine, suivie du Japon, de la Corée du Sud, des États-Unis et de la France. Chine, Japon et États-Unis sont aussi de gros importateurs, contrairement à la France qui consomme presque toute sa production et exporte peu.

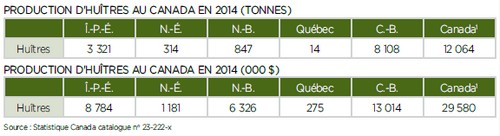

AU CANADA, UN SECTEUR EN PLEIN BOOM

Au Canada, l’ostréiculture est en pleine expansion. D’ailleurs, en matière de rentabilité, la culture de l’huître arrive tout de suite après celle de la moule.

¹ Les provinces avec les données non-disponibles ne sont pas incluses dans les totaux pour le Canada.

DES PRIX À L’UNITÉ

Production, transport, expédition et commercialisation ont des répercussions sur l’établissement du prix des huîtres. De plus, les acheteurs-restaurateurs ont la possibilité de puiser dans le vaste catalogue des variétés offertes si certaines subissent des interruptions momentanées pour diverses raisons (conditions météorologiques défavorables, taux de change et frais de transport variables, état critique de certains stocks de populations d’huîtres, etc.). Au Québec, ce sont les huîtres en provenance des côtes Est et Ouest nord-américaines que l’on retrouve le plus dans les assiettes ; les huîtres importées d’Europe ou de Nouvelle-Zélande sont généralement proposées à des prix plus élevés, en raison du transport. Actuellement, le prix moyen d’une huître vendue à l’unité au restaurateur se situe entre 0,65 $ et 1,40 $ CAN, et allant jusqu’à 1,99 $ dans le cas des plus chères.

« Même si nous proposons la douzaine d’huîtres à 20 $ certains jours à certaines heures et que beaucoup de restaurants vendent les huîtres à 1 $ l’unité, il m’arrive d’en acheter à 3 $ l’unité. Pour moi, c’est 60 % de food cost. »

— Ilene Polansky, propriétaire du restaurant MAESTRO

« En 15 ans, le prix de l’huître à l’unité a doublé pour tout le monde : producteur, négociant, distributeur et restaurateur. Nous achetons aussi auprès d’autres producteurs, sinon nous n’arriverions pas à fournir. Nous sommes donc aussi négociants. Nous fixons un prix annuellement (aux alentours d’avril ou mai). C’est un marché libre, mais avec très peu de négociation. Il faut en effet du temps pour produire une huître (NDLR : De 3 à 5 ans selon les variétés). Les gens de la restauration connaissent donc les prix. »

— Amédée Savoie, directeur général depuis 2000 de La Maison BeauSoleil au Nouveau-Brunswick

« Nos installations sont situées au large, en pleine mer, à 7 km de la côte. Jusqu’à présent, je suis le seul à commercialiser des huîtres québécoises, appelées Trésor du large. D’autres producteurs font des tentatives à très petite échelle. Comme nos eaux sont froides, nous n’avons pas de bébés. Nous achetons donc les naissains (larves d’huîtres) auprès de spécialistes du Nouveau-Brunswick. Pour l’instant, je fournis seulement le Québec. Mais j’envisage de viser des marchés extérieurs (Canada, États-Unis et Asie), car ma production va considérablement augmenter. Si mes huîtres se vendent plus cher, c’est parce qu’elles coûtent plus cher à produire en raison de nos infrastructures en haute mer. Depuis le début de la production en 2013, un prix de revient et une marge de profit ont été établis. Ils sont stables depuis, car nous sommes rendus plus expérimentés, donc plus efficaces. Nos grands défis ? L’expansion de l’entreprise et l’évolution des méthodes de travail – comme pouvoir récolter des huîtres à l’année malgré les conditions climatiques. Jusqu’à présent, nous n’avons pas de problèmes de biotoxines, ni d’acidification des eaux, ni de pollution industrielle ou agricole. »

— Christian Vigneau, producteur d’huîtres, entreprise La Moule du large aux Îles-de-la-Madeleine

L’AVENIR DES HUÎTRES ET DU MARCHÉ

1. DÉVELOPPER DE NOUVELLES VARIÉTÉS

Après la mode du format cocktail, place aux plus gros gabarits !

2. APPROVISIONNER LES MARCHÉS TOUTE L’ANNÉE

Grâce à de nouvelles techniques d’élevage (p. ex. : pompage de l’eau de mer à l’automne pour alimenter des bassins protégés et mise des mollusques dans des bassins en circuit fermé), la culture des huîtres peut se faire toute l’année.

3. METTRE EN PLACE DES CERTIFICATIONS

On vise ainsi à garantir la provenance, le mode d’élevage et les contrôles sanitaires (comme des tests sur les coliformes) des mollusques.

4. PENSER À UNE GESTION DURABLE

La surpêche des débuts, la surproduction qui fragilise la ressource et l’apparition de certaines maladies poussent l’industrie à revoir ses pratiques.

5. SURVEILLER L’ENVIRONNEMENT

Réchauffement climatique, acidification des océans (le gaz carbonique se transforme en acide carbonique, ce qui fait fondre la coquille des bébés huîtres : la côte Ouest est touchée), pollution industrielle ou agricole, prédateurs ainsi que maladies sont autant de micro et macrophénomènes à suivre de près.

« Il y a une demande pour des huîtres plus grosses. Il leur faut plus de temps pour croître, mais leur durée de vie, une fois hors de l’eau, est aussi plus longue. Nous élaborons actuellement une troisième huître qui devrait être commercialisée en 2017, tout en continuant à développer notre French Kiss, notre plus grosse huître actuellement. »

— Amédée Savoie

« La protection des eaux est un enjeu important. L’industrie travaille beaucoup là-dessus, car l’huître est consommée crue. Même si ma compagnie vend à peu près un quart de milliard d’huîtres par an et que nous recherchons constamment de nouvelles variétés, nous sommes attentifs aux façons d’acheter, de consommer et de préserver la ressource. D’où la fondation que j’ai créée : Open Pier Foundation. »

— Daniel Notkin, propriétaire du restaurant Notkins, importateur et distributeur d’huîtres ( The Old Port Fishing Company)

SUPPLÉMENT PUBLICITAIRE

Consultez le guide complet sur les huîtres

présenté par NORREF

Personnalité HRI

L’Outaouais région de contrastes

Encerclée par l’Abitibi-Témiscamingue, les Laurentides, l’Ontario et la ville d’Ottawa, la région de l’Outaouais se caractérise par sa proximité avec la frontière ontarienne. Quatrième ville en importance au Québec, Gatineau, composée des anciennes villes de Hull, Aylmer, Gatineau, Buckingham et Masson-Angers, compte aujourd’hui plus de 270 000 habitants.

Depuis le début des années 2000, une nouvelle génération de jeunes chefs a émergé, et la scène culinaire de l’Outaouais a commencé à bouger. Des passionnés de gastronomie et de vins redynamisent donc maintenant la région. Ils veulent changer les choses et participer au rayonnement de l’Outaouais. De plus, dans la région, ce n’est pas chacun pour soi : l’industrie des HRI y est tissée serré et s’entraide. Chaque année, les collègues reprennent le restaurant du chef finaliste au gala Chefs en or (Gold Medal Plates) et se relayent pour occuper sa cuisine durant toute la compétition. Un restaurant takeover dans sa forme la plus simple ! C’est d’ailleurs devenu une tradition dans la région. L’an dernier, c’est Patrick Garland (propriétaire du restaurant Absinthe Café) qui a gagné.

LA CHEF QUI A SURPRIS TOUT LE MONDE

Marysol Foucault est chef propriétaire du restaurant Edgar, un petit restaurant de 11 sièges qui est toujours plein. Jusque là, jamais une femme n’avait aussi bien réussi au concours Gold Medal Plates à Ottawa, où elle a remporté la palme d’or en 2013. En 2010, elle a ouvert Edgar sur un coup de tête. Moins de deux ans après l’inauguration, elle a créé un deuxième restaurant, Odile, dont la fine cuisine du marché a ravi la clientèle durant un an et demi avant que la chef choisisse de se concentrer uniquement sur Edgar. Pour Marysol Foucault, qui est presque toujours derrière les fourneaux, deux restaurants, c’était trop. « Pour moi, il est important d’être présente au restaurant. Edgar, c’est mon bébé ; les gens qui viennent ici sont contents de me voir, et c’est réciproque. Un restaurant, ça lui prend une âme », relate la jeune femme. Cette petite boule d’énergie est passionnée et passionnante. Elle a su faire sa place dans la région et elle en est maintenant une fière ambassadrice. Récemment, elle est devenue porte-parole des producteurs d’oeufs du Canada.

Véronique Rivest est l’une des sommelières les plus respectées sur les scènes nationale et internationale. Elle a remporté plusieurs titres prestigieux à travers le monde et elle est devenue la première femme à monter sur le podium au Concours du Meilleur Sommelier du Monde en obtenant la deuxième place à ce prestigieux concours qui s’est tenu à Tokyo en mars 2013. Après cet exploit, la passionnée de vin et de gastronomie a choisi d’ouvrir son premier restaurant, le bar à vin Soif, à Gatineau. De son propre aveu, « après avoir autant voyagé à travers le monde pour des concours de sommellerie, tout ce que je voulais, c’était de rentrer et surtout de rester chez moi. Ici, à Gatineau, je suis chez moi. Également, je voulais redonner à ma région qui m’a toujours appuyée. » Ouvert depuis moins de deux ans, son établissement est devenu un incontournable de la région. « Tant mieux si cela a permis de mettre la région de l’Outaouais sur la map ; c’est un peu ça aussi, l’idée ! » précise-t-elle.

LE JOURNALISTE QUI FAIT BRILLER LES ÉTABLISSEMENTS ET SES ARTISANS

S’il y a quelqu’un qui connaît la région et le monde de l’alimentation et de la restauration en Outaouais, c’est bien Pierre Jury. Journaliste au quotidien Le Droit, il parle d’alimentation depuis 20 ans, dont 13 à titre de critique de restaurants. « Je suis le seul à écrire là-dessus en Outaouais, confie-t-il. Depuis 1995, j’ai rédigé plus de 750 chroniques traitant d’alimentation et signé plus de 500 critiques de restaurant. J’ai vu l’industrie se transformer dans les 20 dernières années. » Il a également été juge d’épreuves culinaires à l’école Le Cordon Bleu, au collège d’arts appliqués et de technologie La Cité et dans le cadre du concours Gold Medal Plates / Des chefs en or. Il a aussi collaboré à plusieurs tribunes, dont le World’s 50 Best Restaurants et les Meilleurs nouveaux restos du Canada du magazine enRoute. L’industrie des HRI de la région de l’Outaouais n’a donc aucun secret pour lui.

LE RÉSEAUTEUR INFLUENT

Alex Van Dieren a cofondé la compagnie Orkestra il y a maintenant sept ans. Il s’agit d’une agence publicitaire disposant d’une solide division événementielle dans la région. L’aventure d’Orkestra a fait ses débuts avec 2 employés ; ils sont maintenant 13 à temps plein et 155 en saison estivale. En plus de coproduire des événements dont le Rockfest de Montebello, Orkestra a créé Le Blue Fest et le Festibière. « L’objectif d’Orkestra est de faire rayonner la région de l’Outaouais grâce aux événements que nous créons et de nous démarquer ailleurs », explique le cofondateur. Par exemple, le Brewfest (événement né à Gatineau et créé par Orkestra) a été exporté à Toronto pour la première fois cette année. Ça permet donc à la région de l’Outaouais de se démarquer et d’être visible dans d’autres marchés. Orkestra est également très présente auprès de l’Université d’Ottawa et de l’Université du Québec en Outaouais, notamment en matière d’offres de stage. L’entreprise encourage ainsi les jeunes de la région et, en même temps, elle stimule le marché de l’emploi.

LE TOUCHE-À-TOUT IMPLIQUÉ DANS LA COMMUNAUTÉ

Gaétan Tessier est enseignant à l’École hôtelière de l’Outaouais¹ depuis maintenant 20 ans. C’est un pilier de l’école ; il est connu et apprécié de tous les jeunes qui y ont étudié. Également très actif dans le milieu, il a des antennes partout dans la région. Gaétan travaille beaucoup auprès des producteurs locaux pour les aider à développer de nouveaux produits. C’est donc une ressource essentielle pour la relève. Avec un autre chef de la région, il a également fondé la boutique de chocolats fins ChocoMotive, qui offre du chocolat équitable et bio. Il a occupé pendant 15 ans le poste de chocolatier au restaurant L’Orée du Bois à Chelsea. Son rôle et son apport dépassent largement ceux de professeur de cuisine : il est vraiment un touche-à-tout très influent dans l’industrie régionale.

Véronic Gauthier est concierge au Hilton Lac-Leamy. L’hôtel adjacent au casino du même nom est ouvert depuis maintenant 15 ans et figure au premier rang des hôtels canadiens de la chaîne Hilton. La réputation de Véronic n’est plus à faire dans la région : c’est la plus jeune concierge de l’hôtel, elle est branchée et elle s’intéresse à tout ce qui se passe du côté de l’industrie des HRI dans sa région. Véritable passionnée de gastronomie, ce n’est pas seulement pour le travail qu’elle se tient au courant de la valeur des nouvelles tables de la région. La jeune femme prend le temps de discuter avec les chefs et leur personnel et elle visite personnellement tous les établissements. Elle est abonnée à toutes les infolettres et aux médias sociaux des chefs et restaurants de la région. C’est donc, pour l’industrie, une ressource clé qui peut bien conseiller les clients nationaux et internationaux de l’hôtel à la recherche d’une bonne table dans la région.

Il était une fois un entrepreneur passionné de design qui voulait ajouter un restaurant à son hôtel. L’homme avait aussi le désir plutôt audacieux de donner l’impression à ses futurs clients qu’ils dînent à bord d’un cargo. Débordé par tous ses autres projets créatifs, il s’est dit que – une fois n’étant pas coutume – il allait se faire aider. L’aide s’est appelée « Alain Dumont Designer Conseil ». Résultats.

Président du Groupe Bertrand-Rioux et propriétaire de l’hôtel Riotel Matane, François B. Rioux avait une bonne idée de l’atmosphère qu’il voulait créer dans le restaurant qui devait compléter son hôtel sur mer. « J’avais déjà pas mal d’idées ; cependant, l’arrivée du designer Alain Dumont a permis non seulement de les optimiser, mais d’en avoir de nouvelles. Sa présence nous a également procuré une bonne dose d’expertise quant à la faisabilité du projet. En plus, son vaste réseau professionnel de contacts et de fournisseurs lui donne accès à des solutions auxquelles nous n’aurions peut-être jamais songé. »

« Nous nous cassions la tête pour trouver un nom au resto, se rappelle le propriétaire, François B. Rioux. Après avoir évalué pas moins de 100 noms, j’ai eu un flash : "Cargo" ! Ce nom reflète parfaitement notre réalité maritime, à Matane. » L’idée d’intégrer un conteneur dans la structure pour que l’on ait l’impression d’être assis dans le bateau obtenait ainsi toute sa pertinence.

Vue imprenable oblige, il était essentiel de donner la vedette au Saint-Laurent. « Nous, nous vendons la mer ! » affirme le propriétaire.

On a divisé le restaurant dans une diversité de sections, en s’assurant que chacune soit intéressante. « Il faut traiter chaque zone comme si c’était la plus belle, signale le designer. Il n’y a aucun coin "platte" ! À l’entrée, nous proposons un espace lounge, où l’on peut prendre un verre ou commander quelques bouchées dans l’attente d’une table ou simplement pour une rencontre. »

La zone du fond est la plus flexible. Au besoin, on l’isole du reste de la salle en utilisant les banquettes mobiles. « Les banquettes sur roues permettent de créer diverses zones à même le resto », explique le designer.

Initialement, on pensait transformer le conteneur en salle fermée pour en faire une sorte de « salon privé ». Le designer a proposé d’éliminer toute cloison fixe pour maximiser la polyvalence du lieu. Sa solution : une porte coulissante vitrée qui se dissimule dans le mur. « Nous avons veillé à altérer le moins possible le conteneur. Nous tenions à préserver son aspect original, signe qu’il a vraiment servi. » L’installation offre une belle flexibilité à cet espace qui, au besoin, peut accueillir une dizaine de personnes dans un contexte un peu plus intime. « C’est dans ce genre de choix que le designer représente une plus-value pour le client, estime Alain Dumont. Il constate que notre accompagnement lui permet d’aller encore plus loin que s’il avait agi seul. »

Le choix des plafonds illustre encore une fois la complémentarité client / designer. « Nous avions pensé utiliser les palettes en bois comme revêtement mural. Alain Dumont a proposé de plutôt les installer au plafond, en y intégrant un éclairage particulier », relate François Rioux. On y a aussi ajouté un isolant acoustique.

Les sections non utiles à l’installation dans le restaurant ont pris place ailleurs, pour maintenir le ton. La deuxième porte du conteneur a ainsi été fixée à une poutre d’acier.

Les luminaires verts qui surplombent le bar viennent d’une usine que le propriétaire a achetée aux États-Unis il y a quelque temps. Depuis, ils étaient tout simplement stockés dans un entrepôt, en attendant une deuxième vie… « La section formée du périmètre autour du bar propose un autre feeling, explique le designer. Elle attire surtout les gens seuls ou ceux qui viennent à deux. »

Magalie est préposée à la réception de votre hôtel. Elle constate qu’une table servant au petit déjeuner dans le lobby est brisée. Sans attendre, elle la retire de la vue des clients. Elle fera le suivi auprès du superviseur de l’entretien au retour du lunch.

Nous souhaitons tous avoir des employés responsables et débrouillards comme Magalie, et pour cause : la responsabilisation des individus contribuerait à une motivation accrue, à une plus grande capacité d’innovation, à une diminution du besoin d’encadrement, à une meilleure rétention du personnel et, ultimement, à un meilleur service à la clientèle. Comment est-ce possible ? Eh bien, en offrant aux membres du personnel la possibilité d’avoir des initiatives, de proposer des solutions nouvelles ou de décider eux-mêmes à l’égard de certaines questions ! Vous leur offrez ainsi l’occasion d’avoir un impact significatif sur l’entreprise. Ils se sentent alors davantage parties prenantes et ont envie de s’impliquer pour que l’organisation connaisse le succès.

RESPONSABILISER OU DÉLÉGUER ?

La capsule RH parue dans le numéro du printemps¹ portait sur la délégation. Mais quelle est la différence entre la délégation et la responsabilisation du personnel ?

« Déléguer » signifie transmettre à quelqu’un son autorité, lui donner les pouvoirs nécessaires pour remplir un mandat ou s’acquitter d’une tâche. La responsabilisation quant à elle vise plutôt à accorder à une personne une certaine autonomie afin qu’elle soit en mesure d’évaluer elle-même la situation, de prendre des décisions, de constater les résultats et de s’ajuster au besoin. La responsabilisation a pour but d’encourager le personnel à chercher lui-même des solutions et à prendre des initiatives.

LES CONDITIONS GAGNANTES POUR RESPONSABILISER

Pour responsabiliser un employé, celui-ci doit avoir un certain contrôle de ses tâches et des ressources mises à sa disposition. Il importe donc de mettre en place des conditions qui l’encourageront dans ses initiatives :

1. Partagez l’information afin qu’il connaisse mieux le fonctionnement de l’entreprise et ses défis. Par exemple, expliquez la vision de l’entreprise ; impliquez le personnel dans l’identification de certains objectifs. En plus de contribuer à son engagement, vous lui donnez des moyens de prendre des décisions éclairées.

2. Considérez vos employés comme des collaborateurs. Reconnaissez et valorisez leurs idées. Consultez-les. Ils sont une source de connaissances précieuses pour améliorer la prestation de services de l’organisation. Par exemple, les préposés à la réception sont particulièrement bien placés pour connaître les demandes et les attentes de la clientèle. Vous pouvez les consulter pour obtenir une information stratégique qui vous permettra d’améliorer l’expérience-client.

3. Faites confiance à vos employés, en leur capacité de réfléchir et de résoudre des problèmes. N’hésitez pas à leur demander ce qu’ils feraient face à une situation donnée. Vous les encouragez ainsi à se faire confiance et à oser proposer des solutions.

4. Encouragez la prise d’initiatives en déléguant des tâches à ceux qui ont démontré leur capacité à prendre des décisions et en leur accordant formellement le droit à l’erreur. Votre personnel doit avoir la marge de manoeuvre nécessaire pour agir, dans les limites que vous aurez fixées.

5. La personne doit maîtriser ses tâches, son environnement. Plus une personne connaît son travail et ses impacts sur l’entreprise, plus elle est en mesure d’avoir des initiatives rentables et de résoudre adéquatement les problèmes qui se manifestent. Assurez-vous que les membres de votre personnel maîtrisent les compétences inhérentes à leurs fonctions. Favorisez la formation continue.

Quoi qu’on en dise, on doit toujours garder à l’esprit que ce ne sont pas tous les employés qui aspirent à plus d’autonomie ou à prendre plus de décisions. Il est donc primordial de bien évaluer le profil de chacun et d’identifier ceux qui tireront profit d’une responsabilisation accrue.

Une question de temps

La responsabilisation implique d’investir du temps dans le développement des compétences du personnel. Il s’agit toutefois d’une énergie bien investie puisque, à terme, un individu responsabilisé :

est capable de se surpasser ;

propose de nouvelles idées ;

remet en question le statu quo ;

est flexible, efficace et engagé ;

considère son travail comme un lieu de réalisation ;

souhaite améliorer son entreprise et contribuer à son succès.

RESPONSABILITÉ ET IMPUTABILITÉ : QUELLE EST LA DIFFÉRENCE ?

La responsabilité est attribuée à une ou plusieurs personnes avant même la réalisation de la tâche alors que l’imputabilité est le fait de devoir rendre des comptes après la réalisation de la tâche. Par exemple, Magalie est responsable de remettre à son superviseur, chaque lundi, un compte rendu des plaintes reçues au cours de la fin de semaine. Le compte rendu n’est pas fait convenablement. Qui est imputable ? Magalie ? Son superviseur ?

Pour que la responsabilisation du personnel soit un succès, le superviseur doit être prêt à répondre de ses actes. Il est également essentiel que l’employeur détermine quelles sont ses attentes, qui est responsable et imputable de chaque tâche et qu’il le communique clairement aux employés concernés. Dans le cas de Magalie, si son superviseur ne l’a pas encadrée adéquatement ou s’il ne lui a pas communiqué clairement ses attentes, il peut difficilement prétendre qu’elle en est entièrement imputable même si, en principe, elle en était responsable.

Il est important de comprendre que la responsabilisation du personnel ne signifie pas que l’on doive abdiquer son rôle. Il s’agit plutôt d’accompagner l’employé de manière à ce qu’il soit capable de prendre des décisions et des initiatives, vous laissant ainsi plus de temps à consacrer aux activités de nature plus stratégique !

¹ Déléguer : un art à développer, magazine Hôtels, Restaurants & Institutions, volume 20, numéro 1, printemps 2016.

Hygiène et salubrité

Jusqu’où va la responsabilité d’un restaurateur ?

Par Didier Girol, chef enseignant et formateur agréé par le MAPAQ

Est-il raisonnable de laisser partir un client avec son reste de tartare ou d’accepter de lui servir un hamburger saignant ? Et si le fait de lui faire signer une décharge ne vous délivrait pas de vos responsabilités en cas d’intoxication alimentaire ? Que va-t-il se passer en cas de mauvaise foi du client ?

LORSQU’UN CLIENT EMPORTE SON RESTE DE TARTARE DANS UN DOGGY BAG

Dans le cas du tartare, l’exploitant d’un établissement alimentaire et le consommateur ont une responsabilité conjointe. Le restaurateur a la responsabilité d’assurer l’innocuité des aliments qu’il prépare, et le client doit être conscient de la fragilité de ce type d’aliment dont la consommation comporte une certaine part de risque, y compris pour des adultes en bonne santé qui ne sont pas considérés comme vulnérables.

1. À la base : la fabrication du tartare

Si le tartare est préparé selon les règles de l’art — une viande fraîche et saine, parée pour éliminer les bactéries qui se trouvent en surface et ciselée au couteau sur une planche propre et assainie — les risques seront fortement limités. En salle, il est important de prévenir le client attablé que cette spécialité doit être consommée rapidement.

2. Au moment de remettre le plat à emporter : de la pédagogie, beaucoup de pédagogie…

Lorsque le client demande à emporter son reste de tartare, il faut l’informer du risque d’intoxication alimentaire si la viande reste trop longtemps à la température ambiante, en plus de lui préciser qu’il doit le réfrigérer et le consommer au plus vite. L’idéal est de coller sur le doggy bag une étiquette donnant les conseils de manipulation et de consommation applicables à toute nourriture emportée.

3. Et après, jusqu’où va la responsabilité du restaurateur ?

Si, malgré tous ces conseils, le client s’intoxique par négligence de sa part et que les services d’inspections du MAPAQ sont prévenus, que va-t-il se passer ?

Des questions seront posées au client pour savoir s’il a consommé ou réfrigéré rapidement la nourriture emportée. Si des lacunes sont constatées, la plainte ne sera pas considérée. En cas de mauvaise foi, le restaurateur fera l’objet d’une inspection, mais si aucun autre client ayant consommé le même produit n’a souffert d’intoxication, aucune responsabilité ne lui sera imputée. La loi n’oblige pas le restaurateur à fournir un doggy bag à son client. Cependant, comme il est offert à titre de service particulier dans certains établissements, il est parfois difficile de le refuser.

SERVIR UN HAMBURGER DONT LA VIANDE EST SAIGNANTE

La première chose à se rappeler, c’est ce que dit le MAPAQ : « La consommation des viandes hachées saignantes ou rosées est à proscrire. »

L’exploitant d’un établissement alimentaire a le droit de refuser de servir un client qui commanderait un plat composé d’une galette de boeuf haché saignant. Là encore, la pédagogie doit l’emporter : on informe le client des risques d’intoxication et lui explique pourquoi la viande hachée doit être bien cuite. En effet, comme les bactéries se trouvant en surface sont mélangées à la viande lorsqu’elle est hachée ou attendrie, elles doivent être exposées à la cuisson partout où elles se trouvent.

EST-CE QU’UNE DÉCHARGE SIGNÉE PAR LE CLIENT PROTÈGE LE RESTAURATEUR EN CAS D’INTOXICATION ALIMENTAIRE ?

Que ce soit pour un emporte-restes (doggy bag) ou la cuisson ou la cuisson de la viande hachée, il faut se rappeler que, malgré la signature par le client d’une décharge, un contrôle d’hygiène sera effectué dans votre établissement s’il y a intoxication et plainte du client.

Il y a aussi un risque de poursuite judiciaire avec demande d’indemnisation, car la Loi sur la protection du consommateur est formelle à ce sujet, comme le précise l’article 10 : « Est interdite la stipulation par laquelle un commerçant se dégage des conséquences de son fait personnel ou de celui de son représentant. » Un commerçant ne peut donc pas limiter sa responsabilité. L’article 1474 du Code civil ajoute même : « Une entreprise ne peut pas exclure ou limiter sa responsabilité pour un préjudice corporel. » Voilà qui rend inutile la signature d’une décharge puisqu’elle n’aura aucune valeur juridique ; elle pourrait même faire la preuve de votre connaissance du risque.

La signature d’une décharge a le seul mérite de prévenir le client du danger auquel il s’expose. C’est pourquoi il est préférable que le professionnel de l’alimentation conseille plutôt que de chercher à se soustraire de sa responsabilité.

EN CONCLUSION