À 22 ANS, IL COMPTE DÉJÀ 7 ANNÉES D’EXPÉRIENCE DIVERSIFIÉE EN RESTAURATION. ISSU DE LA PREMIÈRE COHORTE DU PROGRAMME GESTION D’UN ÉTABLISSEMENT DE RESTAURATION DU COLLÈGE LAFLÈCHE, OLIVIER PELLERIN LEMAY SERA OFFICIELLEMENT SUR LE MARCHÉ DU TRAVAIL DANS QUELQUES SEMAINES. IL AURA VRAISEMBLABLEMENT L’EMBARRAS DU CHOIX QUANT À SES PISTES D’AVENIR.

Olivier Pellerin Lemay roule sa bosse en restauration depuis qu’il a 15 ans. À 20 ans, il était affecté à la salle à manger de la résidence secondaire huppée d’un milliardaire britannique, près de Saint-Tropez (sud de la France). Pourtant, au début de son adolescence, il ne savait vraiment pas ce qu’il allait devenir. Architecte ? Pilote d’hélicoptère ? « Un jour, je me suis ouvert les yeux, se rappelle-t-il : c’est seulement en restauration, un milieu où je travaillais déjà, que je me voyais prêt à mettre autant d’efforts. C’est comme si l’on m’avait dit : "Fonce !" Je tenais cependant à faire de véritables études dans le domaine. Quand j’ai vu le programme du collège Laflèche, ça m’a fait "wow !" J’avais vraiment envie de me consacrer à la planification ou la direction en restauration. »

Durant sa dernière année de formation, Olivier a choisi de faire un stage de 150 heures à l’École nationale de police. « Comme il s’agit d’un des seuls services alimentaires en milieu scolaire à être géré à l’interne, c’est forcément différent, car tout est organisé ici même. Nous sommes notre propre siège social ! » Ce stage lui permet de toucher à tous les aspects de l’administration. « Pour gérer, il faut connaître le travail de tous les employés, souligne-t-il. On doit tout autant savoir standardiser une recette que laver la vaisselle – je le fais encore, d’ailleurs ! L’important, c’est de rester terre à terre, ne pas tomber dans le piège du col blanc déconnecté. Je sais aussi que j’ai encore beaucoup à apprendre de mes aînés. »

« La flamme, on l’a ou on ne l’a pas », laisse tomber le futur diplômé. Il l’a indubitablement, si l’on en croit son enseignant, Luc Gélinas : « Olivier est le genre de personne qui va dire : "Envoyez-moi le travail, et je vais m’organiser !" Depuis plus de cinq ans, il travaille à temps plein aux divers restaurants Maman Fournier tout en faisant des études également à temps plein, et rien n’y paraît. Ceux qui connaissent le moindrement la restauration savent que ce n’est pourtant pas du 32 heures/semaine bien relax, fait-il remarquer. Mais ce jeune vit au rythme de la restauration depuis des années. C’est aussi un gars qui a vieilli vite, pas le genre à se laisser abattre, ajoute l’enseignant, avec une pointe d’admiration dans la voix. Il a une superbe éthique de travail et remet toujours ses travaux à temps malgré ses multiples obligations. En fait, il démontre une telle fiabilité qu’on lui confie déjà des grandes responsabilités. »

Modeste, Olivier reconnaît qu’il est peut-être une exception pour sa génération : « Je ne m’attends pas à recevoir tout cuit dans la bouche ; je pense qu’on est récompensé après l’effort. » Et s’il avait une baguette magique, qu’est-ce que ce jeune avec autant de cœur au ventre changerait en prévision de la carrière qui l’attend ? Sans contredit la précarité du marché de la restauration : « Nous utilisons des produits périssables, la marge bénéficiaire est mince… C’est toujours un peu risqué… Quoi qu’il en soit, je ne veux pas tout bouleverser, précise-t-il avec sagesse, mais plutôt contribuer à la progression de mon domaine. » Parions là-dessus.

Au moment de régler l’addition, la question plane, se fait récurrente ou agite les esprits en d’interminables débats ! Serait-ce plus facile pour tous (service et clientèle) si le pourboire était compris ? Quelles seraient alors les conséquences d’une telle mesure ?

AVIS DE L’AVOCATE SPÉCIALISÉE EN LITIGE FISCAL

Pour Marie-Hélène Tremblay, avocate chez Spiegel Sohmer, le système québécois repose sur la confiance faite aux contribuables. Tout pourboire reçu directement ou indirectement doit être déclaré. Si les transactions s’effectuaient uniquement par cartes de débit ou de crédit, les choses seraient simples sur le plan fiscal, autant en ce qui concerne les déclarations (le restaurateur connaîtrait exactement les pourboires perçus par ses employés), que les contrôles (il n’y aurait plus d’écarts entre les revenus déclarés et les revenus estimés en référence aux vérifications faites par les instances gouvernementales¹). Ce sont les pourboires versés en argent comptant qui demeurent problématiques. Or, le mode de paiement des pourboires est inhérent au type d’établissement. Le client paiera souvent comptant dans un établissement sans flaflas ou à service rapide et règlera par carte dans un établissement plus huppé. Le pourboire fait partie intégrante de la relation client-serveur, du jeu satisfait/pas satisfait. Certes, l’inclure dans la facture arrangerait et simplifierait la fiscalité, mais qu’adviendrait-il de la prestation elle-même ?

AVIS DE L’ARQ

Pour François Meunier, vice-président aux affaires publiques et gouvernementales de l’Association des restaurateurs du Québec (ARQ), le passage au pourboire obligatoire serait perçu par les clients comme une taxe supplémentaire, une augmentation des prix. Cela n’aiderait en rien l’industrie qui requiert plutôt des mesures efficaces d’aide et de soutien à la consommation. Par contre, l’Association bataille depuis longtemps pour la mise en place de mesures permettant de corriger l’écart salarial entre le personnel en salle et celui en cuisine, exclu du système de pourboire actuel, car rares sont les établissements ayant établi une convention de partage équitable. Une voie intéressante et envisageable ? Celle des frais d’administration inclus comme ce qui se fait dans le milieu hôtelier avec les services de banquet ou dans certains endroits aux États-Unis ou dans les provinces canadiennes. D’autres modèles existent sans nul doute incluant des frais dits « cachés », mais il faudrait trouver un précurseur désireux de se lancer dans une approche inédite.

AVIS DE LA SPÉCIALISTE EN SERVICE À LA CLIENTÈLE

Pour Julie Tremblay, présidente de ENIPSO, entreprise d’évaluation de service à la clientèle, la pratique des services de banquet en hôtellerie incluant le pourboire sur le montant de la vente ferme génère d’une part des frustrations du côté du client qui se sent alors obligé de payer et, d’autre part, une certaine robotisation du service. Le service « s’automatise », devient moins chaleureux, moins humain – le pourboire étant compris dans la facture, à quoi bon faire plus ou mieux ? Cette problématique, Mme Tremblay la rencontre souvent sur le terrain. Avec son équipe, elle intervient sur ce lien ténu du savoir plaire qui peut vite disparaître en raison de la routine et des habitudes de service qui s’instaurent, surtout pour les serveurs expérimentés, mais aussi dans les cas où le service mise avant tout sur l’efficacité et la rapidité (comme pour un service traiteur). Dans le système actuel, le client perçoit le pourboire comme un remerciement. Il a la liberté de donner ce qu’il veut selon son degré de satisfaction. Le pourboire vient couronner en quelque sorte cette expérience (de plaisir) vécue grâce au service personnalisé.

L’AVIS DE RESTAURATEURS

Dans le cas de France Fournier, copropriétaire du restaurant Les Caprices de Fanny, la problématique du pourboire passe obligatoirement par un contrat écrit, en raison de son statut de propriétaire-employeur travaillant elle-même en salle et comme responsable de la gestion des dits pourboires (à titre de technicienne fiscaliste comptable). Cette entente écrite, certains candidats l’ont refusée. Pourtant, explique Mme Fournier, déclarer la totalité des pourboires offre beaucoup d’avantages à long terme : sur l’assurance-emploi, les 4 % pour les vacances qui dépendent des montants déclarés, etc. Selon elle, la problématique du système de pourboire actuel corrèle plus avec le manque de travailleurs qualifiés et l’afflux de saisonniers. Ces derniers conçoivent le service comme un emploi de dépannage et se satisfont du salaire avec pourboire, contrairement au personnel qualifié présent sur le plancher à longueur d’année. Un vrai pourboire commence au-delà des 8 %, voire 10 % (NDLR : C’est approximativement la différence pour atteindre le salaire sans pourboire). Sans doute y aurait-il satisfaction de part et d’autre si les 8 % étaient rendus obligatoires. Quant à augmenter le salaire des travailleurs qualifiés tout en laissant le soin au client de garder l’appréciation finale… peut-être cela serait-il souhaitable ?

Pierre Moreau, directeur général du Groupe Restos Plaisirs, n’est pas du même avis en ce qui concerne la compétence des gens sur le plancher. Ses différents établissements emploient fréquemment de jeunes saisonniers qui réalisent pour leur part de très belles prestations. Un bon serveur, apprécié à la fois de son employeur et de ses clients, sera alors gagnant des deux côtés. Quant au client, le système de pourboire actuel lui permet d’évaluer son assiette, de choisir, sans être contraint. Les clients sont souvent plus généreux avec des menus moins chers comme le petit déjeuner. Ils ajustent le montant selon le moment de la prise de repas (service plus rapide exigé à l’heure du lunch, par exemple) et le type d’établissement. C’est pourquoi M. Moreau juge la formule actuelle de gestion du pourboire satisfaisante (NDLR : La perception des taxes étant une autre paire de manches !), culturellement très ancrée au Québec et donc difficile à changer. Et puis, que donnerait une mesure à l’européenne, loin de donner satisfaction et qui tendrait plutôt actuellement à revoir sa copie, du moins à assouplir le système ?

¹ Lire à ce propos Restaurants : utilisation de méthodes estimatives par Revenu Québec dans la nouvelle chronique judiciaire tenue par Mme Tremblay, en page 62.

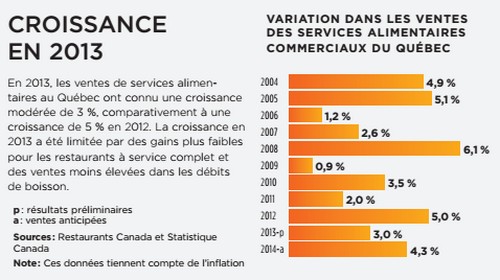

Statistiques

Faits saillants de l’industrie des services alimentaires

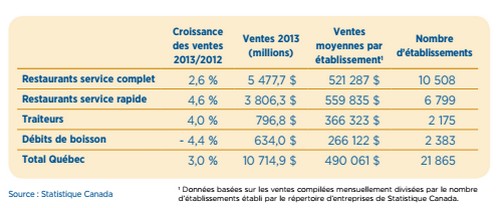

L’industrie de la restauration québécoise est la seconde en importance au Canada.

Elle dépassera les 11 milliards de ventes en 2014, en raison de dépenses accrues des consommateurs dans les restaurants à service rapide et chez les traiteurs.

La valeur totale de l’industrie de la restauration québécoise, incluant les ventes commerciales et non commerciales¹ est estimée à 13,8 milliards pour 2014, ce qui représente 20 % de l’industrie totale de la restauration au Canada.

Ce rapport met l’accent sur les ventes des services alimentaires commerciaux², qui représentent 81 % de l’industrie, car les données des ventes du secteur non commercial sont disponibles uniquement à l’échelle nationale.

Le prix des menus a augmenté de 2,2 % en 2013 après avoir connu l’augmentation la plus élevée au pays en 2012 avec 3,7 %. En tenant compte de l’inflation du prix des menus, la croissance réelle des ventes est de 0,8 % en 2013, comparativement à 1,4 % en 2012. La croissance de 2013 est la troisième plus faible au pays.

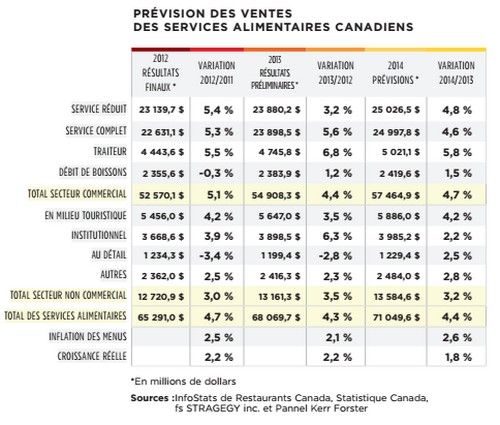

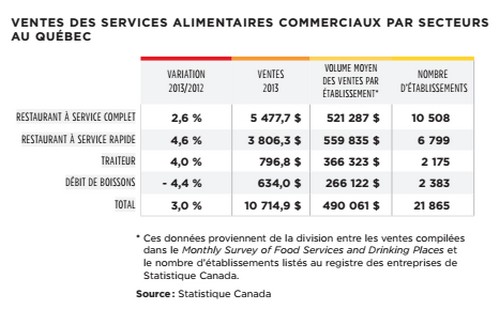

Les restaurants à service complet représentent la catégorie la plus importante de l’industrie, avec 5,5 milliards en ventes annuelles. Après avoir affiché un bond de 6,3 % en 2012, la croissance des ventes dans les restaurants à service complet a ralenti à 2,6 % en 2013.

Les restaurants à service rapide dominent toutes les catégories sur le plan de la croissance, avec une augmentation de 4,6 % des ventes en 2013. Au cours des cinq dernières années, les restaurants à service rapide au Québec ont affiché une croissance moyenne de 4,8 % par an, comparativement à une moyenne de 1,9 % pour l’ensemble des services alimentaires commerciaux. Les restaurants à service rapide représentent la deuxième catégorie la plus importante de l’industrie québécoise de la restauration avec des ventes de 3,8 milliards.

Pour une seconde année de suite, les traiteurs ont amélioré leurs ventes avec une augmentation de 4 %, ce qui en fait la catégorie affichant la meilleure croissance depuis 2007.

Les ventes des débits de boisson ont diminué de 4,4 % en 2013, après une année 2012 plutôt neutre. Depuis 2009, les ventes de cette catégorie ont piqué du nez en raison d’une plus faible demande des consommateurs et de la fermeture d’établissements.

Le volume annuel moyen par établissement du Québec est le plus bas au pays, avec 130 148 $ sous la moyenne nationale. Avec son économie florissante, l’Alberta démontre la moyenne la plus élevée par établissement au Canada, avec 831 216 $.

Le nombre de services alimentaires commerciaux au Québec a atteint son niveau le plus élevé depuis 2005 avec 21 865 établissements. Il s’agit d’une augmentation par rapport aux 20 405 établissements de 2012. Cette augmentation est attribuable au nombre croissant de restaurants et de traiteurs.

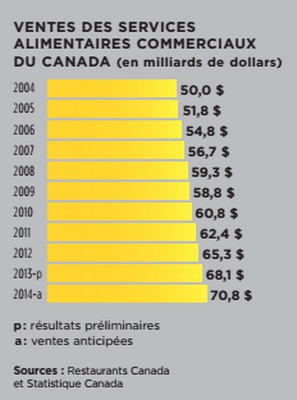

Les ventes de services alimentaires commerciaux au Canada ont augmenté de 4,4 % en 2013, pour atteindre un record de 55 milliards. En incluant les services alimentaires non commerciaux, les ventes totales ont augmenté de 4,3 % pour atteindre 68 millions.

La croissance en 2013 a été menée par des gains importants du côté des traiteurs et un bond des ventes dans les restaurants à service complet, en raison d’une augmentation du nombre d’établissements.

Selon les prévisions, les ventes totales des services alimentaires devraient croître de 4,4 % en 2014, alors qu’une économie plus forte vient contrer les inquiétudes au sujet du niveau d’endettement des consommateurs. Les ventes des services alimentaires canadiens atteindront un niveau record en 2014, avec 71 milliards – une augmentation de près de 3 milliards par rapport à 2013.

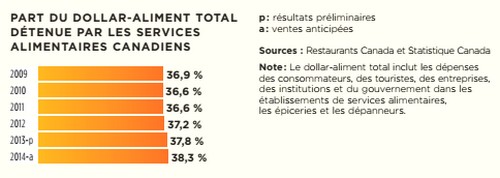

Des dépenses plus élevées dans les restaurants et un faible taux d’inflation dans les marchés d’alimentation ont permis d’augmenter la part de chaque dollar dépensé pour la nourriture par les consommateurs dans les services alimentaires, la portant à 37,8 % en 2013, par rapport à 37,2 % en 2012. La part des services alimentaires de ce dollar dépensé pour l’alimentation devrait atteindre 38,3 % en 2014, son niveau le plus élevé depuis 2008.

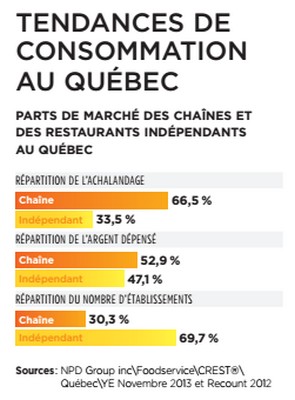

Les restaurants indépendants constituent près de 70 % des établissements québécois – la proportion la plus importante au Canada. Les restaurants faisant partie de chaînes représentent la part restante, avec 30 %. Depuis 2008, la part de marché des indépendants a diminué, alors qu’elle était de 71,7 % à l’époque. Cette diminution est attribuée à la croissance des chaînes et à la crise économique.

Sur le plan des fréquentations, la part de marché des chaînes de restaurants a augmenté de façon régulière depuis cinq ans, passant de 60, 2 % en 2008 à 66,5 % en 2013. Durant cette période, la part de marché des chaînes, sur le plan des ventes, a augmenté de 50,2 % à 52,9 %.

La fréquentation des restaurants a diminué de 0,9 % en 2013, après une augmentation de 3 % en 2012. Bien que la fréquentation des chaînes a augmenté d’un modeste 0,6 % en 2013, cela a été contrebalancé par un déclin de 3,6 % dans la fréquentation des restaurants indépendants.

De 2008 à 2013, la fréquentation des chaînes de restaurants a augmenté de 5 %, comparativement à un déclin de 20 % pour les restaurants indépendants. Alors que la fréquentation des restaurants indépendants à service complet est à la baisse, il en est de même pour celle des restaurants à service rapide indépendants. La fréquentation des chaînes est principalement due aux gains de fréquentation dans les établissements à service rapide et dans ceux de type standard.

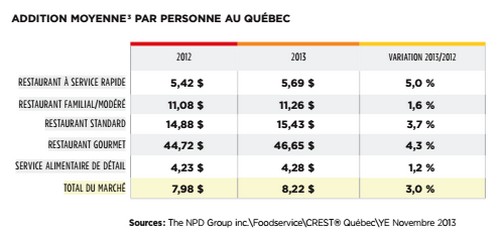

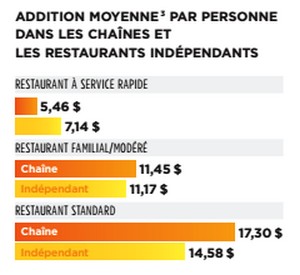

L’addition moyenne au Québec a augmenté de 3 % en 2013, pour atteindre 8,22 $. Cette somme est plus élevée que la moyenne canadienne, qui est de 7,42 $.

Les restaurants à service rapide ont démontré l’augmentation de l’addition moyenne la plus élevée, atteignant 5 %, pour atteindre 5,69 $. Après deux années de déclin consécutives, l’addition moyenne pour les restaurants de type gourmet a rebondi en 2013 pour atteindre 46,65 $.

DÉFINITIONS CREST*

Restaurants à service rapide : service au comptoir, coût peu élevé. Ils n’offrent habituellement qu’un seul type de mets. Le service de mets à emporter et la livraison y sont importants et il peut y avoir un service de commande à l’auto.

Familial/modéré : service aux tables ou au comptoir, coût modéré. Ils n’offrent habituellement qu’un seul type de mets. Il peut y avoir un service de mets à emporter.

Repas standards : service aux tables complet, prix moyen et atmosphère thématique parfois présente. On y trouve généralement peu de services de mets à emporter.

Repas gourmet : service aux tables soigné, tables montées de façon raffinée, prix élevé.

Autres : épiceries, dépanneurs, grands magasins, magasins de rabais, machines distributrices et vendeurs de rue offrant des mets préparés.

* Définitions utilisées aux fins de l’étude Consumer Reports on Eating Share Trends (CREST) du NPD Group.

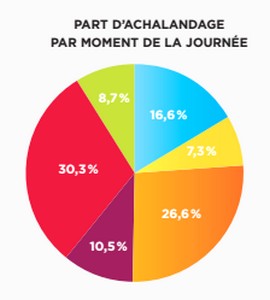

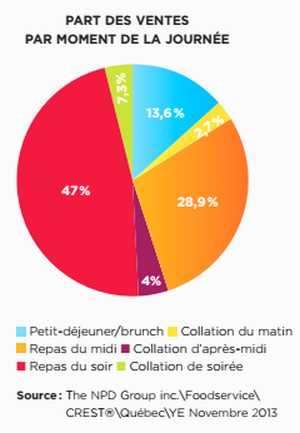

Le souper est le repas pris au restaurant le plus populaire au Québec, avec une part de 30 % de toute la fréquentation. En raison d’une addition moyenne plus élevée, le repas du soir représente 47 % des ventes totales des restaurants.

La part de fréquentation pour le petit-déjeuner représente 16,6 %, la plus élevée pour ce repas au pays.

Les collations prises à toute heure de la journée représentent 26,5 % de toute la fréquentation des restaurants québécois, une part équivalant à celle du repas du midi. Cependant, en raison d’une addition moyenne plus basse, ces collations ne comptent que pour 10,5 % des dépenses totales dans les restaurants.

LES TENDANCES SUR LE MENU AU QUÉBEC

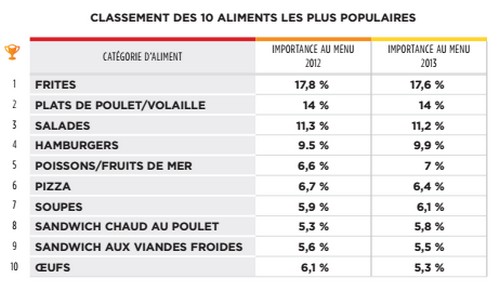

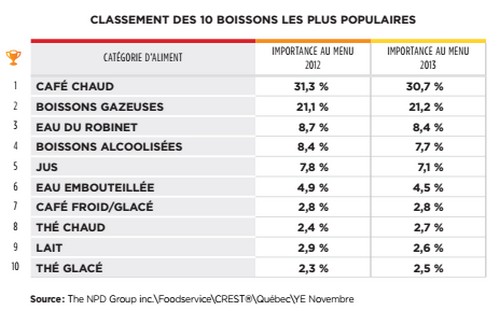

Les frites demeurent l’article le plus populaire dans les restaurants du Québec. Elles font partie de 18 % de toutes les commandes.

La popularité de la plupart des plats du palmarès est demeurée la même ou a légèrement diminué en 2013 par rapport à 2012. Seuls les burgers et les fruits de mer ont connu une augmentation de popularité.

Malgré un léger déclin en 2013, le café chaud demeure l’un des articles les plus populaires dans les restaurants du Québec, et fait partie de 31 % de tous les repas et collations.

¹ Services alimentaires au sein d’établissements dont la raison d’être principale est autre que le service d’aliments et de boissons.

² Commerces dont la raison d’être principale est le service d’aliments et de boissons.

³ Y compris les taxes, mais à l’exception des pourboires.

Nutrition

Le marché des collations : Petits repas, grandes possibilités

Croustilles par-ci, muffin par-là, mais aussi yogourt, fruit… Plus de la moitié des consommateurs nord-américains mangent deux à trois collations par jour¹, voire plus selon l’âge². Pour répondre aux besoins de ces nouveaux modes de prises alimentaires, le marché évolue à une vitesse Grand V.

GÉNÉRATION SNACKING

Les collations sont de plus en plus prises hors foyer, dans les transports, sur le lieu de travail ou d’études et occupent les moindres interstices d’une journée alimentaire type : en matinée, entre le déjeuner et le dîner ; en après-midi, entre le dîner et le souper ; en soirée, après le souper et juste avant le coucher. Ces prises hors repas s’expliquent par divers facteurs socio-économiques et culturels : les changements dans la composition et la taille des ménages, les horaires de travail étendus et variés, le temps passé dans les transports, l’utilisation accrue des plateformes d’information et de communication, la pratique de loisirs de toutes sortes, les influences intercommunautaires, les allégations santé quant aux bienfaits d’une consommation alimentaire journalière fractionnée, etc. Tous ces facteurs combinés dopent le marché des collations.

Originale & savoureuse : créative sans être trop élaborée, elle doit avoir du goût.

Nutritive & santé : longtemps considérée comme étant de la malbouffe, la collation est perçue différemment. En plus d’être réduite en gras, en sucre et en sel, la collation doit être nourrissante.

Pratique : collation et nomadisme vont de pair. Facile à transporter, facile à manger.

Ouverte sur le monde : exotique, avec des saveurs et des produits venus d’ailleurs.

Écologique : bonne pour l’environnement (recyclage), juste pour l’économie des travailleurs (équité), avec une origine claire (traçabilité) des produits peu transformés.

Bon marché : le coût reste un important déclencheur d’achat. Petit repas, donc petit prix !

LES GRANDES TENDANCES ACTUELLES

Des collations combinées pour former des petits repas (yogourt/céréales/fruits séchés ; hoummous/craquelins…) et toujours les sandwichs, les burgers, les wraps garnis…

Tout ce qui est à base de grains entiers, de graines ou de noix (quinoa, amarante, millet…)

Les produits sans gluten et les produits contenant des ingrédients non allergènes

Les nouveaux sucres plus naturels, pour moins sucrer (sirop d’agave, stévia…)

Les légumes travaillés en croustilles multicolores (notamment les tubercules exotiques³)

La réduction de la taille des portions et toutes les options préportionnées

La praticité des emballages (compartimentés, couverts inclus, possibilité de voir à travers)

Les minis dans le frais : miniconcombres, minitomates…

Les purées de fruits et les produits laitiers (yogourts, fromages) en format « à boire »

Le type de gras et le taux de sel utilisés dans les collations salées sont clairement indiqués

Les produits ethniques aux saveurs relevées ou fumées

COMMENT LE SECTEUR HRI REBONDIT-IL SUR LA TENDANCE SNACKING ?

L’EXEMPLE D’UN DISTRIBUTEUR ALIMENTAIRE : DUBÉ LOISELLE

Pour Mathieu Lachapelle, directeur marketing chez Dubé Loiselle, qui compte plusieurs clients dans le milieu scolaire et éducatif québécois, deux types de demandes en collations coexistent à l’heure actuelle pour ce segment de clientèle. La première demande est pour le style « fait maison », apparue en 2010 pour faire suite à l’instauration de la politique-cadre ministérielle « Pour un virage santé à l’école 4 » et dans laquelle on retrouve des produits alimentaires prémoulés et vendus en vrac (des barres granola à cuire sur place, des préparations pour muffins à faire soi-même) ; la deuxième demande portant sur le « tout prêt », avec des produits en portions préemballées 5.

Même si la tendance va vers le « plus santé », avec par exemple l’ajout de fibres dans les mélanges à pâtisserie, les sacs de croustilles classiques et les barres de chocolat représentent encore la moitié de l’offre totale dans les arénas, les bingos et certaines commissions scolaires. Par contre, les formats vendus sont plus petits. L’aspect « approvisionnement local » est un autre point sur lequel travaille le distributeur qui a lancé sa marque « Maison » il y a deux ans.

Les Prêts-à-emporter de Martin Dessert sont populaires chez les clients de Dubé Loiselle en milieux scolaire et hospitalier.

L’EXEMPLE D’UNE CHAÎNE DE RESTAURATION RAPIDE : BURGER KING (burgerking.ca)

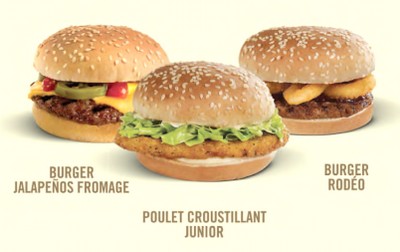

Le 24 mars 2014, la chaîne de restaurants Burger King a lancé son nouveau menu de collations nommé « Rabais du King ». Cette campagne s’inscrit dans la politique de repositionnement et de redéploiement de l’enseigne passée aux mains du Groupe d’investissement Redberry en 2013 6. Dix articles font partie de cette offre de collations bonifiée. On retrouve des nouveautés comme le burger jalapeno fromage, des produits proposés dans un format réduit (comme pour le burger Whopper Junior, produit vedette) ou des produits existants offerts à un moindre coût. En plus de revoir le design et l’organisation de l’espace de ses restaurants, l’enseigne joue ainsi sur trois leviers pour rajeunir son image et capter de nouveaux clients : des prix plus bas, des formats légèrement différents pour certains produits et des nouveautés.

Le nouveau format au menu de Burger King plaît tant aux petits qu’aux grands appétits qui y ajoutent des articles pour en faire un trio.

Oliver de Volpi, chef exécutif des opérations et du développement durable des services alimentaires et de restauration de McGill, travaille depuis plusieurs années avec ses équipes à l’amélioration de l’offre alimentaire sur le campus. McGill est d’ailleurs la première université canadienne, et pour le moment la seule, à avoir obtenu la certification du Marine Stewardship Council pour son approvisionnement en produits de la mer 7. Sur le campus, l’offre en collations change régulièrement et bénéficie de l’expertise de deux nutritionnistes. Brownies, paninis (dont une version végétarienne), smoothies (250 sont servis chaque jour), scones et biscuits santé, tous préparés sur place, font partie des produits les plus populaires auprès des étudiants.

Smoothies maison préparés chaque jour par les services alimentaires de l’université McGill.

Brownies au chocolat équitable préparés chaque jour par les services alimentaires de l’université McGill.

L’EXEMPLE DES CASSE-CROÛTES D’ARÉNAS : PROGRAMME LA SANTÉ AU MENU

Dans le cadre de ce programme piloté par le Centre d’expertise et de recherche en tourisme, hôtellerie et restauration (CER) de l’Institut de tourisme et d’hôtellerie du Québec (ITHQ), la chef enseignante en cuisine professionnelle Nicole Anne Gagnon a participé à l’amélioration des menus de casse-croûte dans les arénas du Québec 8. L’objectif était d’y revoir l’offre alimentaire, très succincte et pauvre en ce qui a trait à la nutrition. En raison de la problématique et de la réalité du terrain (des employés non formés, le manque de temps pour servir), les options santé proposées par la chef ont visé la simplicité et l’efficacité : une barquette de fromage en grains et de raisins, un smoothie, un wrap avec des légumes, des barres de céréales préparées sur place et pouvant se congeler, une soupe de tomate avec des haricots blancs. Outre toutes les améliorations nutritionnelles apportées, un travail sur les intitulés de ces nouvelles collations a été fait pour les rendre attrayantes auprès des consommateurs.

L’EXEMPLE DE MACHINES DISTRIBUTRICES DE COLLATIONS SANTÉ : NUTRIMANIX

Les premières distributrices de collations santé NutriManix sont apparues sur le marché québécois au printemps 2013. Pour son directeur général, Michel Dufault, il était temps de proposer ce type de concept originaire de l’Ouest canadien. Adaptée spécifiquement pour le Québec (langue, offre alimentaire faite avec des spécialistes de la santé d’ici), la machine arbore un look attrayant avec son écran vidéo LCD et la possibilité de payer par carte de crédit ou son cellulaire (technologie NFC). Après un an de fonctionnement dans des centres sportifs ou culturels, des entreprises de taille moyenne et des hôtels de la province, les produits les plus vendus sont (dans l’ordre) : l’eau, le lait au chocolat en format de 300 ml, les croustilles de légumes, les sachets de noix, les jus et les smoothies ainsi que les barres. En plus de modifier leurs habitudes alimentaires, les consommateurs doivent être prêts à payer plus cher pour ce type d’offre. Dans un proche avenir, l’objectif est d’explorer l’avenue du « vrai menu », en collaboration notamment avec des chefs cuisiniers. « Avec la présence de deux sections indépendantes, dont une tempérée et des casiers ajustables, nos machines peuvent se comparer à un minidépanneur. On pourrait donc imaginer y mettre du poulet de qualité, de bons sandwichs, des sacs de légumes variés… »

Hormis les cas précédents, bien des possibilités s’offrent aux chefs et préparateurs alimentaires pour répondre au florissant marché des collations…

Gastronomique (services traiteurs, comptoirs de plats prêts à emporter…)

Les menus pour les jeunes (restaurants, centres sportifs et culturels, cafétérias…)

Dans les transports (aéroports-avions, gares-trains, gares-autobus, bateaux de croisière…)

Sur les lieux de travail (de plus en plus d’employeurs constatent qu’une amélioration de l’offre alimentaire au travail a des retombées positives)

Dans les collèges et les universités (l’étude 2013 de la firme Technomic sur ce sujet 9 montre que les achats de collations se font encore beaucoup à l’extérieur du campus)

Le cas du petit déjeuner (en forte croissance et en demande pour les repas hors foyer)

¹ « Les dix principales tendances alimentaires nord-américaines dans les supermarchés en 2013 », Suzanne Tremblay, conseillère en information et veille stratégique, MAPAQ, 16 janvier 2013

Dans une cuisine commerciale, le lave-vaisselle est généralement l’équipement le plus cher à posséder. Non seulement son investissement initial peut être important, mais c’est surtout son utilisation et son entretien qui peuvent faire grincer votre tiroir-caisse.

(NDLR : Le pluriel du mot lave-vaisselle est aujourd’hui accepté sous deux formes, soit « les lave-vaisselle » et « les lave-vaisselles ». Nous avons retenu la première version dans ce texte.)

POINTS CLÉS À CONSIDÉRER POUR LA SÉLECTION

la capacité de lavage (par cycle et heure) ;

le coût d’achat ou location ;

la construction globale (solidité, dimensions de l’équipement) ;

la facilité d’entretien ;

les besoins en drainage (présence d’une pompe de drainage ou drainage par gravité –vérifiez si votre drain existant est au mur ou si votre trappe à graisse est trop haute) ;

le service après-vente (marque reconnue et soutenue par votre équipe de maintenance ou pièces de rechange avec trois mois d’attente...) ;

la consommation en eau, en électricité et en détergent.

Meiko FV 40

LA RÉVOLUTION TECHNOLOGIQUE

Lors de la sélection des équipements pour aménager une laverie, le confort thermique et le confort sonore sont des facteurs à prendre en compte.

Les gouvernements s’appuient sur les normes Energy Star® pour encadrer la classification des efforts énergétiques des équipements à basse ou haute température. Depuis le 1er février 2013, une version 2.0 est applicable sur les lave-vaisselle commerciaux. Les critères de consommation énergétique (électricité) en mode veille du chauffe-réservoir et la consommation en eau sont les deux critères qui sont quantifiés puis comparés en fonction de la taille de l’équipement. Pour répondre à ces deux critères, les fabricants regorgent d’ingéniosité en se penchant par exemple sur les caractéristiques d’isolation de la cavité, en intégrant des dispositifs de contrôle de la qualité de l’eau, en modifiant la forme et le nombre des bras de lavage pour augmenter l’efficacité du lavage avec peu d’eau, ainsi qu’en optimisant l’organisation des composantes à l’intérieur de l’unité pour favoriser les échanges de chaleur plus que la perte de celle-ci. Hobart, avec son modèle de type Flight FT 1000, vient de couper sa consommation en eau de moitié par rapport à son modèle précédent. « Seulement » 220 litres d’eau sont maintenant nécessaires à l’opération de rinçage de 10 611 à 14 316 unités (assiettes) par heure (454 litres d’eau pour l’ancien modèle).

Les systèmes « actifs » de filtration de l’eau sont de plus en plus utilisés par les fabricants de lave-vaisselle. De manière générale, les résidus s’accumulent dans l’eau de lavage, laquelle est ainsi souillée et perd de son efficacité. Sur la plupart des machines, cette perte d’efficacité est compensée par une augmentation du volume de produits chimiques utilisés. Un filtre « passif » (panier perforé au fond du lave-vaisselle) peut réduire considérablement la contamination de l’eau de lavage et en améliore les performances, mais des recherches récentes ont permis de développer des filtres plus sophistiqués. Meiko a, par exemple, intégré des filtres à deux niveaux reliés avec la pompe de vidange pour rincer régulièrement le panier de sédiments de la machine et en optimiser le fonctionnement. Hobart a équipé son nouveau lave-vaisselle de type Flight, le FT 1000, d’un système de prélavage (ARS, « Automatic Soil Removal ») qui dirige les plus gros résidus dans un panier localisé avant les cuves de lavage ; ainsi il y a moins de résidus à traiter par les filtres passifs internes.

Hobart FT 1000

La récupération de chaleur est également en train de devenir le nouveau standard du marché. L’eau de rinçage des modèles à haute température est chauffée à plus de 82 °C pour assurer une désinfection réglementaire. Traditionnellement, cette eau est chauffée par un surchauffeur. Plus récemment, un surchauffeur interne de plus petite taille et moins gourmand en électricité peut être installé sur les lave-vaisselle. En effet, les systèmes de récupération de chaleur qui acceptent même directement de l’eau froide, permettent d’utiliser la chaleur résiduelle produite par la machine durant le cycle de rinçage pour préchauffer l’eau des différents cycles du lave-vaisselle. Ceci permet d’obtenir un coût d’investissement et de fonctionnement moins élevé par une diminution de la grosseur du chauffe-eau, une remise en question de la présence d’un refroidisseur des eaux usées et une remise en question d’une hotte de ventilation au-dessus du lave-vaisselle. Selon la conception du système, un fonctionnement sans ventilation peut être possible, même si cela est beaucoup plus fréquent sur les petits modèles avec une quantité plus faible des vapeurs de lavage et de rinçage.

L’auto-nettoyage ou le nettoyage assisté est une caractéristique réduisant directement l’effort du personnel. Les lave-vaisselle de type Flight de Meiko et d’Hobart utilisent des jets d’eau déclenchés par intervalle pour pousser les saletés des parois directement vers le drain. Meiko a aussi intégré un nettoyage automatique de l’échangeur de chaleur qui doit être régulièrement entretenu en raison de son exposition aux vapeurs grasses. Même la forme des cuves de lavage peut faciliter le nettoyage ; il est plus facile de nettoyer un large réservoir peu profond qu’un réservoir profond et étroit.

L’échangeur de chaleur pour lave-vaisselle NVX 2060 de la compagnie québécoise Novothermic Technologies Inc. a remporté un des prix « Kitchen Innovations Awards 2014 » au NRA Show aux États-Unis qui souligne les progrès technologiques de pointe dans le domaine des équipements de cuisines commerciales. Cet équipement permet de récupérer l’énergie contenue dans l’eau rejetée par votre lave-vaisselle et de l’utiliser pour préchauffer l’eau consommée au prochain cycle de lavage. C’est donc un « récu-pérateur d’énergie » externe au lave-vaisselle qui peut être installé sur des lave-vaisselle existants. Sa performance est certifiée jusqu’à 50 % de récupération d’énergie résiduelle des cycles de rinçage. Il s’installe facilement sur tous les types de lave-vaisselle. Il est aussi équipé d’un panneau de contrôle électronique qui permet de visualiser les économies réalisées.

Les lave-vaisselle sont présents sur le marché dans différents formats et à différents coûts pour répondre à vos besoins. Après avoir listé les équipements que vous allez nettoyer et leur résistance au lavage mécanique (certains produits ne supportent pas les hautes températures, et d’autres ont besoin d’un séchoir-souffleur pour une complète élimination de l’eau de rinçage), il est important de connaître le temps d’utilisation de votre laverie. Dans certains cas, il vaut mieux investir un peu plus dans un équipement à meilleur rendement que dans une heure de travail de plus pour votre personnel.

Une fois ces informations recueillies, vous pourrez les utiliser pour calculer le nombre et le type de paniers dont vous aurez besoin. La capacité de lavage d’un lave-vaisselle à convoyeur de type Flight se calcule en « unité/heure ». Une assiette représente l’unité de base ; un plateau de cafétéria représente deux unités et ainsi de suite. Les fiches techniques des fabricants vous aiguilleront sur les vitesses de lavage par heure, mais attention : aucune ne prend en compte le temps de chargement et de déchargement des paniers par votre personnel, les paniers à relaver à cause des résidus, le temps de chauffe, de vidange et de remontée en température de la cuve d’eau – vous en arriverez même à penser dans quelques cas que leur rendement a été calculé avec de la vaisselle quasiment propre... Comptez donc au moins 30 % de perte d’efficacité. De plus, il sera important de vous informer sur la pression, la qualité (calcaire, impuretés) et la température du réseau d’eau qui dessert votre établissement. La performance de votre lave-vaisselle pourrait diminuer en raison d’un mauvais réglage.

Le dernier point à étudier est le local où vous souhaitez installer votre équipement. Il doit avoir un approvisionnement en électricité, en eau, en vapeur ou en gaz, et posséder un dispositif de drainage raccordé à votre trappe à graisse (attention à sa capacité).

BASSE OU HAUTE TEMPÉRATURE ?

Les appareils à basse température

Nécessitent une alimentation électrique de 120 V

Utilisent l’eau chaude (60 °C) de votre réseau pour le cycle de lavage et de rinçage. Pour répondre à une exigence du Code de sécurité dans les hôpitaux et les autres établissements où des personnes en perte d’autonomie sont présentes, certains réseaux d’eau non équipés de dispositif de limitation de la température à chaque robinet ont été régulés dans leur ensemble à 43 °C. Dans ces établissements, un surchauffeur devra être installé à chaque lave-vaisselle pour monter la température à 60 °C. Pour mémoire, le MAPAQ exige d’ailleurs que la température du réseau d’eau chaude soit à 60 °C.

Nécessitent l’utilisation d’un troisième produit chimique : le désinfectant.

Nécessitent une attente d’au moins 15 secondes avant de ranger la vaisselle pour que l’humidité sur les assiettes et les verres s’évapore grâce à l’additif de rinçage.

Consomment un grand volume d’eau chaude de votre réseau (chauffe-eau), car ils vidangent l’eau de lavage à chaque cycle.

L’entretien est facilité par l’absence de technologie.

Ces équipements sont souvent loués (pas d’investissement à l’acquisition). Attention tout de même à la grosseur de la trappe à graisse (calculée en fonction du volume d’eau rejeté au drain) et au volume d’eau chaude à produire par votre chauffe-eau.

Les compagnies de location proposent dans la plupart des cas une garantie de 60 mois puisque ces modèles sont peu sujets aux bris.

Les appareils à haute température

Nécessitent une alimentation électrique de 208 V triphasée, ou de 240 V monophasée.

Utilisent de l’eau à 65 °C pour le lavage et à 82 °C pour la désinfection. Ces appareils sont équipés d’un surchauffeur. Un raccordement à une eau d’un minimum de 43 °C était jusqu’à très récemment nécessaire. Aujourd’hui, de nouveaux modèles de lave-vaisselle se raccordent directement sur le réseau d’eau froide.

Effectuent un nombre de cycles de lavage plus important par heure.

Les assiettes et verres sortent brûlants après un cycle de lavage. Par contre, les gouttes d’eau résiduelles sont éliminées rapidement et cela évite une surconsommation de l’additif de rinçage.

Utilisent de plus en plus la méthode d’évacuation de l’eau souillée « par débordement », laquelle permet de vidanger juste une partie de l’eau de lavage. Elle est utilisée pour limiter la consommation d’eau et répondre aux objectifs Energy Star®. La trappe à graisse est moins grande qu’avec un lave-vaisselle à basse température.

Sont adaptés au lavage des articles en plastique tels que les plateaux et la vaisselle isotherme dans les hôpitaux.

Le coût d’achat de l’équipement est plus important. Une taille plus restreinte du chauffe-eau et de la trappe à graisse sont à prendre en compte dans le calcul financier global.

MEIKO M-IQ

Pour les bars, les lave-verres à basse température sont jusqu’à maintenant privilégiés. L’absence de vapeur lors de l’ouverture après un cycle de lavage évite de déranger la clientèle. Ces lave-verres permettent un service plus rapide des boissons froides après un cycle de rinçage à l’eau froide. Des modèles à haute température sont aussi offerts avec un rinçage à l’eau froide pour les bars tels que ceux proposés par Swissh ou par Hobart.

LOUER OU ACHETER ?

Après avoir sélectionné le type de lave-vaisselle qui convient à votre établissement, vous pouvez vous diriger vers votre fournisseur d’équipements de cuisine et votre fournisseur de détergents pour comparer leurs prix de location et d’achat. Les équipements à basse température sont bien moins chers que les modèles à haute température, mais des calculs de coûts (location de l’équipement + service après-vente + coût des produits détergents/additifs de rinçage/désinfectant) et une analyse de l’efficacité et de la rapidité des cycles sont à faire.

Dans votre réflexion, il sera aussi important de faire évaluer la dureté de l’eau de votre établissement. Par exemple, Ecolab, fournisseur en solutions d’hygiène et salubrité, offre un concept de location de lave-vaisselle clé en main appelé Eco-Temps. Il est composé d’une location – sans investissement initial en capital – de lave-vaisselle de dernière génération pour une durée de 3 à 5 ans, d’un service de réparation (temps, pièces et main-d’œuvre inclus), d’un service préventif régulier, ainsi que d’une garantie illimitée pendant toute la durée de vie du lave-vaisselle. Une gamme de produits et de solutions Ecolab complète le tout.

RÉDUIRE SON VOLUME DE DÉCHETS

Les restaurateurs situés dans les centres-villes et les méga-hôpitaux ont des objectifs communs concernant leurs déchets alimentaires, la réduction de leurs coûts de gestion et l’optimisation de la superficie destinée à leur entreposage des déchets. La Foodservice Consultants Society International (FCSI), qui est une association internationale de consultants en hôtellerie et restauration, s’est penchée sur cette question et a rédigé un guide ¹ pour « La gestion des déchets en restauration ». C’est un sujet complexe qui va de la diminution des déchets (réduction des volumes de production, sélection des formats des boîtes de conserve et sacs d’ingrédients, par exemple) jusqu’aux différentes méthodes de traitement (compostage, enfouissement, valorisation énergétique).

En ce qui concerne l’équipement directement lié à l’aménagement de votre laverie, vous trouverez au Québec deux principaux produits pour maîtriser votre volume de déchets : le triturateur de déchets de Hobart et celui d‘InSinkErator. Ces deux appareils vous permettront de réduire jusqu’à 85 % votre volume de déchets en les broyant et en éliminant leur eau. Pour limiter les nuisances sonores du modèle de Hobart (utilisé pour les gros volumes), il est conseillé de l’installer dans un local adjacent à la laverie. Il existe aussi des additifs chimiques pour limiter les odeurs nauséabondes.

Swissh a mis sur le marché le 25PLC, un lave-vaisselle et lave-verres à haute température entièrement conçu et fabriqué au Québec. Sa capacité de lavage est de 48 paniers par heure ; le Swissh 25PLC nettoie donc comme un modèle à capot pour le coût d’un modèle sous comptoir. La plus importante caractéristique du Swissh est sa capacité à répondre à des attentes de performances élevées tout en respectant l’environnement ; sa consommation d’eau est de 2,95 litres par panier et il est équipé d’un système de calibrage automatique et en continu de la quantité de détergent selon la dureté de l’eau. Swissh a aussi choisi d’intégrer le surchauffeur directement dans la cuve de lavage pour limiter les pertes d’énergie. Ce modèle dispose en option d’un rinçage final à l’eau froide pour le cycle de lavage des verres dans un bar.

Un lave-vaisselle à haute température fonctionne avec deux produits : un additif de rinçage et un détergent. Un détartrant est aussi nécessaire lors de l’entretien, mais son usage est limité par un bon dosage du détergent. La désinfection se fait par la chaleur avec une eau à 82 °C lors du cycle de rinçage final.

Un lave-vaisselle à basse température fonctionne avec trois produits : un additif de rinçage, un détergent et un désinfectant. Un détartrant est aussi nécessaire lors de l’entretien, mais en moins grande quantité que pour les modèles à haute température. Le désinfectant est essentiel, car ce type d’appareil fait son cycle de rinçage à la même température qu’au lavage, soit à 60 °C. Selon Guillaume Lamoureux du Groupe BOD, la quantité de désinfectant injecté est minime (environ 3 ml par lavage, soit 0,0055 $) pour obtenir le taux de désinfection requis par le MAPAQ, soit 50 ppm. Les produits à utiliser varient en fonction du modèle de l’équipement, du type de vaisselle à nettoyer ainsi que des différentes souillures à éliminer.

Le Groupe BOD a développé plusieurs produits – tous biodégradables et sans aucun phosphate – pouvant répondre au marché de la restauration. Cette compagnie propose près d’une vingtaine d’additifs de rinçage classés par famille : neutre, enviro (produit « vert » de nouvelle génération) et acide (pour une eau exceptionnellement dure). On retrouve autant de détergents liquides qu’en poudre (la poudre est privilégiée pour les appareils à haute température et le liquide, pour les autres modèles), pour eau douce ou pour eau dure, non chlorés ou chlorés (lesquels sont de moins en moins employés) ou pour les métaux mous (aluminium, cuivre). Les désinfectants sont moins nombreux sur le marché québécois, car il y a seulement deux types de familles acceptées par le MAPAQ, soit les désinfectants à base d’hypochlorite de sodium (dégageant une odeur de chlore, mais bon marché) et les désinfectants à base d’iode (sans odeur, mais plus chers). Les détartrants sont au nombre de deux, un étant plus puissant que l’autre. Dans le cas du Groupe BOD, ils sont manipulés par leurs techniciens lors des visites d’entretien.

Les nouveaux modèles de lave-vaisselle à haute-température sous-comptoir d’Hobart, le LXeR, et deux des trois modèles de type Flight, le FT-1000 Energy Recovery et le FT-1000 Advansys (sans ventilation extérieure), sont équipés d’une pompe dédiée pour les cycles automatiques de détartrage ; un détartrant liquide est dans ces cas-là nécessaire.

Gamme de produits du groupe BOD

L’utilisation d’un adoucisseur d’eau est conseillée dans les zones où l’eau est très dure, calcaire ou minérale, pour limiter la consommation de produits chimiques, éviter les résidus après lavage, et surtout garantir une plus longue durée de vie à votre lave-vaisselle.

Hobart CL44e-BD

Le nouveau modèle de séchoir-souffleur chauffant d’Hobart utilise 76 % moins d’énergie et 45 % moins d’espace que les modèles précédents. Les ingénieurs de la compagnie ont développé un produit complètement intégré aux lave-vaisselle de la gamme CLe équipée d’un convoyeur à paniers. Il est conçu pour limiter les pertes de chaleur et même récupérer en partie la chaleur de l’étape de rinçage. Le séchoir-souffleur chauffant est une option conseillée pour éliminer les eaux de condensation sur les produits en plastique tels que les plateaux de cafétéria et la vaisselle isotherme. Le modèle CL44e-BD permet de laver 202 paniers par heure. Vous pourrez aussi sélectionner l’option d’une plus grande hauteur de la cavité de lavage pour laver les gros accessoires de cuisine (bol de malaxeur et plaques à pâtisserie, par exemple).

Le modèle UC-20 de Blakeslee sera mis sur le marché au NRA 2014 à Chicago. Il bénéficie notamment d’un panneau de contrôle digital proposant sept cycles de lavage, entièrement programmables selon les besoins de l’utilisateur. Son mode standard consomme 2,27 litres d’eau pour un cycle de 50 secondes (cycle rapide). L’appareil dispose aussi d’un mode veille qui réduit de 20 °C la température de maintien de l’eau contenue dans la cavité de lavage.

Le modèle à capot à haute température DV 80.2 de Meiko intègre un système complet de récupération des énergies et de réduction des coûts d’opération. Il permet une utilisation sans hotte de ventilation et est équipé d’une pompe de rinçage, une pompe de drainage (installation dans les sous-sols), d’un surchauffeur d’eau chaude (taille et consommation réduites), d’un double système de filtration de l’eau de lavage (recirculation d’une eau de lavage plus efficace) et d’un panneau de contrôle digital permettant de faire une sélection parmi trois cycles de lavage selon l’état de saleté de la vaisselle. Il traite 61 paniers par heure en consommant 2,8 litres par panier. C’est un équipement Energy Star®.

Le modèle à convoyeur CREW 44 de Jackson consomme 1,2 litre d’eau par panier, ce qui répond aux standards Energy Star® pour le lavage de 218 paniers à l’heure. Ses panneaux de porte avant lui confèrent une allure moderne et différente des modèles des concurrents. L’ouverture de la porte est très large et facilite l’accès pour le nettoyage. Le système de contrôle « Energy Guard » coupe l’énergie lorsqu’il n’y a pas de panier dans le tunnel de lavage/rinçage. La double isolation de la cavité de lavage et des portes permet un fonctionnement plus silencieux et une meilleure rétention de la chaleur pour garder l’eau plus chaude, et par conséquent réaliser des économies d’énergie. Cet appareil est composé de 12 bras de lavage (6 supérieurs et 6 inférieurs) à jets convexes et autonettoyants. Ces bras de rinçage de forme arquée sont exclusifs.

Le Groupe BOD, manufacturier et distributeur québécois de produits chimiques, privilégie l’emploi du lave-vaisselle à basse température de marque CMA. Le modèle AH permet de laver 40 paniers par heure avec un cycle de 90 secondes qui consomme 6,4 litres d’eau chaude par panier. D’un entretien rapide et facile, il peut être livré avec un surchauffeur assurant une entrée d’eau à 60 °C.

Après le lancement de son lave-vaisselle à capot en 2013, le modèle DH 5000 VHR, Champion Moyer Diebel a procédé au lancement de son modèle sous comptoir à récupération de chaleur (raccordement en eau froide seulement), le 601HR, lors du salon CRFA 2014 de Toronto. Cet appareil ne requiert qu’un disjoncteur de 30 ampères. Il peut laver jusqu’à 24 paniers à l’heure en ne consommant que 2,9 litres par panier. Il est doté d’un bouton de cycles variables et d’une caractéristique exclusive de « séchage assisté », lequel permet, grâce à son système d’évent, de retirer la vapeur de la cavité et de la remplacer par un air plus sec, accélérant le séchage des articles. Champion a d’ailleurs été récipiendaire d’un prix « Kitchen Innovations Awards 2014 » pour cette innovation, pour laquelle elle sera honorée au salon NRA en mai, à Chicago.

La nouvelle génération de lave-vaisselle est beaucoup moins énergivore que celle d’il y a à peine cinq ans. Hobart estime une économie de 22 % sur la facture électrique avec l’option de récupération d’énergie « Energy Recovery », installée sur ses nouveaux modèles de lave-vaisselle de type Flight. L’achat d’un lave-vaisselle est ainsi un élément majeur d’une politique d’investissement durable stratégique.

Fagor AD-64W

Les modèles européens AD avec contrôle digital de Fagor sont des nouveaux venus sur le marché québécois. Ils utilisent un peu moins 4 litres par panier. Avec une capacité de 35 paniers par heure. Tous les modèles sont isolés avec une double paroi en acier inox. Il vient de série avec un chauffe-eau d’appoint pour assurer la température de 82 °C au rinçage final (technologie « hot water assurance »). Les pompes à savon et de drainage sont aussi intégré et ne requiert aucune marque de produits chimiques en particulier.

Lamber F92-ekDSP

Le F92-ekDSP de Lamber est un lave-vaisselle italien sous comptoir à haute température. Il est muni de doubles parois isolées qui lui permettent d’être moins énergivore et plus silencieux ; il répond aux exigences d’Energy Star®. L’eau de son cycle de rinçage monte à une température de stérilisation de 98 °C. Le démarrage progressif de sa pompe protège la verrerie et la vaisselle délicate. Il est couvert par une garantie de 2 ans et permet de laver 15, 20, ou 30 paniers par heure selon le cycle sélectionné en consommant 1,81 litre d’eau par cycle.

Le modèle européen WT65 ESD d’Électrolux est un lave-vaisselle à haute température muni d’une double paroi isolée, d’un doseur intelligent d’additif de rinçage et de détergent, ainsi que d’un système de filtration de l’eau de lavage pour une meilleure efficacité. Son système d’échangeur de chaleur intégré (ESD) transfère la chaleur captée à l’intérieur de la machine à l’eau froide d’alimentation. Le surchauffeur est ainsi alimenté en eau chaude, ce qui économise de l’énergie. Les buées sont condensées, ainsi la hotte de ventilation n’est pas nécessaire pour la machine. Seuls deux litres d’eau par cycle suffisent au lavage. Le cycle régulier permet le lavage de 63 paniers par heure.

Design/décoration

Racines par Agostino De Riggi

Le client entre dans une restaurant ou un hôtel. Tout de suite, il expérimente ou pas un effet « WOW ! ». Le ton de la sortie est donné. Comment obtenir cet aménagement qui plaît et reflète les tendances en cours ? Le designer Agostino De Riggi nous parle de sa récente expérience au restaurant montréalais Racines.

Quand Agostino De Riggi a reçu l’appel de Jorge Da Silva du Groupe MTL Cuisine, il savait qu’un défi de taille l’attendait : la transformation en établissement branché et convivial du minuscule local occupé durant de nombreuses années par le diner montréalais Louigi’s…

Heureusement, le designer connaissait son client : celui-ci lui avait déjà confié l’aménagement des restaurants Les 400 Coups, Helena, ainsi que le Sinclair à ses débuts. « La commande consistait à créer une ambiance chaleureuse, dans un restaurant de cuisine locale mais moderne, raconte le designer. On le baptiserait "Racines", pour rappeler les produits du terroir que le chef souhaitait mettre en valeur. »

« Nous voulions que l’atmosphère permette de revenir à l’essence des choses, mentionne Jorge Da Silva, du restaurant Racines. Or, Agostino comprend si bien la scène montréalaise, le type de night life qui plaît aux Montréalais, que nous lui avons donné carte blanche. En plus, il saisit parfaitement la réalité des restaurateurs, notamment leurs contraintes financières. » Résultat ? Un décor épuré, dans les tons de terre, faisant place à des matériaux bruts comme le bois, le métal riveté et les vis en laiton – bref, un style industriel revu à la moderne.

DU TRAVAIL CLÉ EN MAIN

Le designer Agostino De Riggi se démarque par le fait qu’il ne se contente pas de remettre au client des plans que celui-ci devra faire exécuter. « Ce designer a tous les talents : il s’occupe même du logo ! » se réjouit Jorge Da Silva. « Aux États-Unis, le design se fait de plus en plus de cette manière, précise son designer, qui vient en outre de signer l’aménagement du Sofia, une pizzeria de 8 000 pi² sur deux étages, dans le Quartier DIX30 (Brossard). De nos jours, on ne dit plus au client de s’arranger avec les fournisseurs… Pour ma part, j’élimine le recours aux intermédiaires. Par exemple, les ouvriers qui fabriquent les banquettes que je dessine, ce sont mes employés. Et je me suis occupé personnellement des luminaires faits sur mesure. C’est un gros avantage pour le client.

« En fait, un restaurant, c’est un travail d’équipe du début à la fin, affirme Jorge Da Silva. Le designer attire les gens de l’extérieur à l’intérieur, mais ensuite, c’est à l’équipe en place de les y garder ! »

1- MÉTAL

« Nous sommes partis de l’idée qu’il fallait évoquer les matières premières, explique Agostino De Riggi. Les matières brutes comme le métal et le bois ont été nos points de départ. »

2- SALLE EN LONGUEUR

« Le local était occupé par un restaurant de style diner. On a trouvé une façon d’intégrer un maximum de places assises afin d’optimiser le rendement de cet espace exigu et tout en longueur. »

3- TABLE

« Avant, on couvrait les tables d’une nappe blanche. Cette façon de faire est de plus en plus rare. Comme on laisse maintenant très souvent les tables à nu, nous avons mis leur bois en valeur. Le client d’aujourd’hui s’intéresse aux détails. Raison de plus de soigner la finition, notamment le rebord et le pied des éléments de mobilier. »

4- RACINES

« Je visite de nombreuses foires du meuble pour me tenir au courant des tendances, signale Agostino De Riggi. J’ai trouvé ce moulage de racine d’arbre africain dans une exposition aux États-Unis. Il était initialement en simple fibre de verre, mais nous l’avons adapté aux coloris du Racines. On trouve beaucoup d’inspiration dans les foires commerciales, notamment du côté des accessoires. La plus grande exposition est le High Point Market, qui a lieu en Caroline du Nord. »

5- PLANCHER ET BAR

« Pour de plus en plus de gens, la meilleure place d’un resto, son essence, c’est son bar, signale Agostino De Riggi. Les couples qui veulent une soirée romantique mais décontractée y réservent leurs chaises. C’est aussi souvent l’endroit où on a vue sur la cuisine spectacle, une autre tendance en hausse que nous avons mise en valeur au Racines. Je m’assure donc de prévoir un bon nombre de places au bar. Notre parquet en chevrons, un motif aussi appelé herringbone, est fait de courtes planches de bois. Traditionnellement, c’était une façon de rentabiliser le bois. Il donne quelque chose d’intéressant au lieu, malgré l’étroitesse du local », fait remarquer le designer.

6- PORTE EXTÉRIEURE

Un designer peut changer d’idée en cours de route ! « Nous pensions déplacer l’entrée pour qu’elle donne sur la rue Saint-Maurice. Malheureusement, une telle installation aurait compliqué la gestion des courants d’air, l’hiver. Nous sommes donc revenus à la case départ : une grande porte en avant. Nous avons mis en place un rideau de chaleur qui assure le confort des convives en tout temps. »

7- ÉCLAIRAGE

« Je prends toujours soin d’avoir deux types d’éclairage : de l’halogène qui permet un éclairage direct sur les objets qu’on veut accentuer et de l’incandescent, plus doux. »

COUP DE COEUR DU DESIGNER

C’est un fait : les designers conservent avec un soin jaloux – et avec raison – le nom de leurs fournisseurs. Un peu comme les chefs qui ne révèlent pas les ingrédients secrets de leurs meilleures recettes !

Agostino De Riggi a quand même eu la générosité de nous dévoiler le nom d’un de ses fournisseurs chouchous : le fabricant de luminaires sur mesure Lambert & Fils. « C’est un atelier où j’ai la certitude que j’obtiendrai vraiment ce que j’ai demandé, affirme le designer. Grâce à eux, je peux proposer à mes clients des luminaires faits sur mesure et tout à fait uniques. Samuel Lambert et son équipe font automatiquement partie de tous mes projets. En plus, j’encourage ainsi une entreprise locale, située rue Beaubien, à Montréal. »

L’atelier-boutique Lambert & Fils crée des luminaires sur mesure ou prêts-à-allumer.

156, rue Beaubien Est, Montréal, H2S 1R2 lambertetfils.com

514 394-0762

FICHE TECHNIQUE

TYPE DE CUISINE : Des plats soignés dans une ambiance épurée

Au moment de nettoyer la cuisine, vous devez être certains de l’efficacité de vos produits nettoyants, mais aussi qu’ils correspondent bien à vos besoins et qu’ils sont utilisés adéquatement par vos employés. Quels sont les critères importants à vérifier au moment de choisir la gamme de produits nettoyants pour votre cuisine ? Nous avons posé la question à quelques experts en la matière.

QUEL TYPE DE PRODUIT CHOISIR ?

L’armoire à produits nettoyants d’une cuisine devrait contenir les essentiels suivants :

Produits pour lave-vaisselle : additif de rinçage, détergent et assainisseur (pour les appareils à basse température).

Produits de trempage : trempage à ustensiles et détergent à chaudrons et vaisselle.

Produits d’entretien en cuisine : nettoyant à vitre, nettoyant à plaque et friteuse, nettoyant à four, assainisseur, dégraisseur tout usage, poli à acier inoxydable, agent détartrant, nettoyant neutre pour congélateur (pouvant être utilisé sous 0°C) et surtout le savon à main !

À propos des assainisseurs, il est important de rappeler que la règlementation du MAPAQ exige que ces produits soient rincés lorsque leur concentration est supérieure à 200 PPM¹. « Le rinçage est une étape que nous tentons d’éliminer, explique Éric Lamoureux, du Groupe BOD, car il cause souvent des problèmes d’innocuité ». En effet, le rythme imposé en cuisine fait en sorte qu’il arrive qu’un linge contaminé soit utilisé pour essuyer une surface, que le temps de contact de l’assainisseur ne soit pas respecté ou encore que le produit soit mal rincé. Ces situations peuvent entraîner une contamination chimique. Les assainisseurs prêts à utiliser et sans rinçage sont très populaires, car la qualité assainissante de ces produits reste active durant un minium de 6 mois, comparativement aux concentrés que le gestionnaire dilue lui-même, lesquels ne sont actifs que de 24 à 72 heures. Si le produit est certifié sans rinçage, c’est qu’il a une concentration constante de 200 PPM.

Les produits chimiques sont divisés en trois grandes familles, dont le pH² se calcule sur une échelle allant de 0 (pour les acides forts) à 14 (pour les bases fortes). Selon le type de surface que vous souhaitez laver, désinfecter ou assainir, il sera préférable de choisir le produit en fonction de son taux de pH.

CALCULER LE COÛT DE REVIENT

La seule façon de bien comparer les prix offerts par les différentes compagnies est de calculer le coût de revient des produits. Pour y arriver, il suffit d’appliquer la formule suivante : prix du produit ÷ nombre de litres ÷ taux de dilution. En effet, il est absolument essentiel de considérer ce dernier élément dans le calcul, sans quoi le résultat serait faussé.

PAR EXEMPLE :

Calcul du coût de revient d’un nettoyant à plancher à 20 $ pour un seau de 18,9 litres, dilué à 1/15 (une partie de produit pour 15 parties d’eau) : 20 ÷ 18,9 ÷ 15 = 0.0705 $/litre de produit dilué.

Calcul d’un nettoyant à plancher à 200 $ pour un seau de 20 litres dilués 1/200 : 200 ÷ 20 ÷ 200 = 0.0500 $/litre de produit dilué. Cela représente une économie de 40 % par rapport au précédent.

Pour un restaurateur, l’achat de l’ensemble des produits de nettoyage ne devrait jamais dépasser 1 % du chiffre d’affaires et devrait idéalement se situer entre 0,5 % et 0,75 % de ce dernier, dépendamment du type de restaurant.

LE TEMPS, C’EST DE L’ARGENT

S’il est important de calculer le coût de revient, il est tout aussi capital de considérer le temps qui sera nécessaire à vos employés pour les utiliser. À ce chapitre, deux éléments sont à prendre en compte : l’efficacité des produits et le temps de préparation qu’ils requièrent.

L’efficacité des produits sélectionnés

À vouloir diminuer le coût des produits au minimum, il se pourrait bien que vos employés aient à frotter dix minutes de plus pour arriver à un résultat satisfaisant ! Attention, la réduction du coût de vos produits en les diluant à l’extrême pourrait ainsi se traduire en une hausse de vos coûts de main-d’œuvre. À éviter !

Le temps de préparation des dilutions

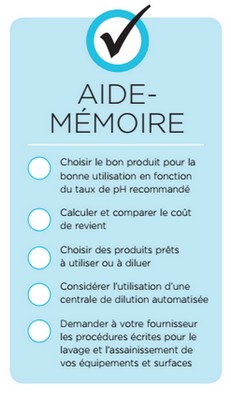

L’opération se doit d’être précise si vous souhaitez obtenir les taux de dilution appropriés. Or, le temps que devra y consacrer un de vos employés doit être considéré dans le calcul du coût de revient de votre produit. Un moyen infaillible pour économiser sur les coûts de produits d’entretien est assurément l’utilisation d’une centrale de dilution automatisée. Ce système est offert gratuitement par la majorité des fournisseurs de produits de nettoyage. Si vous n’en possédez pas déjà une, renseignez-vous auprès de votre distributeur, car c’est la façon la plus facile d’économiser rapidement. Si vous en utilisez une actuellement, vérifiez avec votre fournisseur que vos taux de dilution sont bien respectés. Vous pourriez avoir une surprise !

RAPPEL : FORMATION SIMDUT 4 OBLIGATOIRE

La loi C-70, adoptée le 30 juin 1987, stipule que tout employé qui manipule des produits chimiques doit suivre une formation SIMDUT. Cette formation est offerte en ligne et est aussi dispensée par la majorité des fournisseurs de produits nettoyants. La CSST exige qu’un manuel de formation soit à la disposition du personnel pour assurer la transmission du savoir.

QUI DIT PRODUIT DIT CHIFFON

Il existe plusieurs sortes de chiffons sur le marché, mais l’un d’entre eux se démarque de la compétition par ses qualités désinfectantes. Il s’agit du chiffon CHIX SC, de Chicopee.

En fait, les linges de coton réguliers ont une charge ionique négative. Lorsqu’elle se lie à la charge ionique positive de la solution de nettoyage, les particules chimiques ou biochimiques censées nettoyer la surface demeurent emprisonnées dans le chiffon de coton.

Quant aux chiffons CHIX SC, qui ne sont pas tissés, ils permettent plutôt à la solution d’assainissement de libérer ses agents nettoyants sur la surface à nettoyer.

¹ Parties par million d’ammoniums quaternaires

² Potentiel d’hydrogène

³ On utilise aussi les termes « alcalin » et « caustique » pour désigner les bases

4 Système d’Information sur les Matières Dangereuses Utilisées au Travail

Elles sont encore trop peu présentes sur les tables. Dommage, car le Québec jouit d’un beau répertoire de ressources marines et de savoir-faire culinaire pour les conserver, les transformer et les valoriser. Et puis, les charcuteries marines permettent de tout utiliser, de la tête à la queue !

DE QUOI PARLE-T-ON ?

Les charcuteries de poissons et de fruits de mer ont des points communs avec les charcuteries à base de viande. La grande différence avec leurs consœurs carnées réside dans les propriétés liantes de leurs protéines ainsi que dans la nature de leurs matières grasses. Les différentes catégories de charcuteries marines peuvent être définies ainsi :

LES PRODUITS À TARTINER : fabriqués avec la chair déchiquetée ou broyée plus ou moins finement puis mélangée à d’autres ingrédients (le tout étant généralement cuit) : mousses, mousselines, rillettes, tartinades (taramosalata).

LES PRODUITS À TRANCHER : farces ou morceaux roulés (filet de poisson, pâte feuilletée…), puis cuits : ballotines, couronnes, pâtés, rosaces, terrines.

LES PRODUITS À CUIRE (OU PRÉCUITS) : fabriqués avec la chair déchiquetée ou broyée plus ou moins finement, puis mélangée à d’autres ingrédients et poussée dans un boyau : boudins, croquettes, galettes, saucisses, saucissons.

LES PRODUITS DE FUMAISON : fumage à chaud ou à froid (avec salage ou passage en saumure) de poisson semi-gras, de poisson gras ou de fruit de mer.

Le marché des charcuteries marines est une activité récente dont les premières initiatives commerciales au Québec remontent au début des années 1990¹. Beaucoup d’entre elles n’ont pas été couronnées de succès, et la situation reste encore fragile aujourd’hui. En effet, les difficultés de l’usine de transformation de Cap-sur-Mer pour sa relance et sa viabilité en sont un exemple concret². Seuls les produits de fumaison ont fait une nette percée, menée par le saumon fumé (surtout le saumon à froid). Pourquoi retrouve-t-on si peu de charcuteries marines ? « En Gaspésie, nous avons l’habitude de manger le poisson en filet. Aussi, une saucisse de la mer est encore un produit marginal. Mais les gens sont curieux, le marché est jeune (à peine quatre ans) ; les choses devraient changer » explique Éric Caron, directeur général de Gaspésie Gourmande, l’association pour la promotion des produits gaspésiens. Pour Sophie Cassis, directrice du regroupement de producteurs, de restaurateurs et de détaillants Le Bon Goût Frais des Îles de la Madeleine, la fragilité du marché s’explique aussi par les contraintes qu’impose ce type de transformation alimentaire, notamment en matière d’installations sanitaires et sécuritaires. Par contre, les produits de charcuteries marines ont toujours été présents sur les tables des Madelinots.

AVEC BEAUCOUP DE POTENTIEL

Mise à part l’omniprésence du saumon, les principales autres espèces marines travaillées en charcuterie sont le crabe, le homard, la crevette et le maquereau pour la catégorie de produits à tartiner ; la truite et le hareng pour les produits de fumaison ; le flétan du Groenland (aussi appelé turbot), le pétoncle (souvent mis en inclusion) et la sole. Et, très loin derrière, la morue (aussi salée et séchée). Toutefois, beaucoup d’autres espèces restent encore sous-utilisées : les poissons comme le chaboisseau, les caviars et les œufs, le concombre de mer (un marché incroyable au Japon), les algues (comme les laminaires), les couteaux de mer, les buccins, les oursins, etc.

Les charcuteries de loup marin de la boucherie Côte à Côte. Réjean Vigneau, chasseur, boucher et charcutier est le seul à travailler cette ressource au Québec depuis une douzaine d’années.

« Au fédéral, le phoque est considéré comme un poisson puisqu’il vit dans l’eau. Au provincial, on le considère comme une viande, puisqu’il s’agit d’un mammifère³. » Ce désaccord sur le statut même de cet animal freine depuis des années le développement du marché et la gestion intelligente de la ressource selon ses chasseurs, producteurs, transformateurs et consommateurs. Aux îles de la Madeleine, on retrouve quatre espèces de phoques : le phoque à capuchon, le phoque commun, le phoque gris et le phoque du Groenland (ou loup marin). Seuls le phoque du Groenland et le phoque gris (l’accord est récent) peuvent être chassés.

Retour à des techniques de transformation et de conservation traditionnelles (fumaison).

De grands classiques des années 1980, comme les recettes de couronne de crevettes, de crabe, mais aussi les mousses de poisson, devraient opérer un retour.

Attrait pour les saveurs relevées, les goûts puissants comme les anchois et les sardines. En croissance.

L’utilisation et la valorisation des « abats » ou « déchets » marins : tomallis, par exemple.

Présentation de plateaux de charcuteries de la mer (cf. dossier Tendances charcutières 4)

Les chefs anglophones parlent de « seacuterie », jolie création linguistique exprimant bien le travail réalisé dans l’assiette

Regroupement de producteurs, de restaurateurs et de détaillants de la région madelinienne. Série de capsules vidéo sur les caractéristiques de chaque produit des îles disponibles sur le site Web.

Organisme valorisant les espèces méconnues du Saint-Laurent. Voir la liste des espèces marines certifiées 2014.

Chronique du terroir HRI Été 2013

« Moules et pétoncles du Québec »

Les émulsions dans les charcuteries de la mer

Fiche réalisée par le Centre Technique de la Conservation des Produits Agricoles qui se trouve en France (2011). Intéressante bibliographie.

LAMBERT, Michel. Histoire de la cuisine familiale du Québec. Volume 2 : La mer, ses régions et ses produits, des origines à aujourd’hui, Les Éditions GID, 912 pages.

GRYSOLE, J. 2009. Recherche marketing en soutien au développement de produits de charcuterie de poissons et de fruits de mer, MAPAQ, DIT. Rapport de R-D n° 170. 14 pages.

BOYER, Julie, et al. La charcuterie de poisson et fruits de mer, Erti, 1995. Livre épuisé, à consulter dans les bibliothèques.

TÉMOIGNAGES

BENOÎT LENGLET, copropriétaire et chef du restaurant Au Cinquième Péché à Montréal

« Je fus l’un des premiers à mettre au menu les produits de loup marin de Réjean Vigneau, de la boucherie Côte à Côte. C’était il y a huit ans. Il a fallu se battre ! Lorsque la ressource est disponible, début avril, nous proposons une assiette de « phoquonaille » (NDLR : charcuteries de loup marin) ainsi qu’un tataki de loup marin (le filet), servi directement à table sur un petit fumoir fait maison. Lorsque j’en trouve, je prépare aussi du foie de lotte que je cuis comme un foie gras. J’ai également expérimenté la pieuvre pressée en terrine (comme un fromage de tête), servie avec des craquelins à l’encre de seiche. »

Le Pressé de foie de lotte, amandes, câpres et beurre noisette.

« Les charcuteries de la mer ? Cela m’évoque des classiques de la cuisine française, comme les couronnes de fruits de mer ! Lorsque j’étais chef au restaurant Les 400 Coups, je préparais une bottarga d’oursin vert. Les gonades des oursins étaient légèrement chauffées puis mises à sécher plusieurs semaines dans un coton à fromage. Ça devenait alors comme une carotte dure à l’aspect extérieur très oxydé ! Pourtant, l’intérieur est d’un beau jaune orangé. On râpait ça sur une mousse d’œufs légèrement crémée (les coquilles étaient vidées puis remplies de mousse). Mon pressé de porcelet et d’anguille (étagé, façon tête fromagée) figurait aussi au menu des 400 Coups. L’offre en charcuteries de la mer au Québec est vraiment médiocre et rares sont les produits intéressants et de qualité. Les chefs les préparent donc eux-mêmes. »

Connue pour ses produits fumés à froid (« saumosciutto ») ou à chaud (bouchées de saumon au sirop d’érable), l’entreprise lance une saucisse fumée de saumon, prête à manger, d’environ 50 g chacune. Vendue aussi en portion de 3 kg (procédé de surgélation IQF).

Spécialisée dans le loup marin (terrines, rillettes, saucisson sec, pepperettes, saucisses, merguez, burger, etc.). La méniche (une partie du loup marin appelée épaule) et le saucisson sec sont des produits récents. À venir : mousse de foie de loup marin au poivre (aussi une mousse au cognac).

Lance au sein de sa gamme de produits précuisinés "Les Cuisines de Saint-Maxime" une saucisse de la mer crue (et congelée) à base de saumon de l’Atlantique et de flétan du Groenland.

Spécialiste du hareng fumé traditionnel. Fume aussi maquereau, homard, pétoncle, esturgeon jaune, anguille, couteau de mer… Nouveau : hareng légèrement fumé dans l’huile. Produits disponibles à la poissonnerie Fou des îles.

Saumon de l’Atlantique, saumon Coho, truite arc-en-ciel, flétan et saumon Sockeye sauvage du Pacifique. Tous fumés à froid et badigeonnés de sirop d’érable.

LE BOUCANIER

tél. 514 439-6566

Fumoir-boutique à Montréal. Spécialisé dans les produits fumés à chaud. Aussi terrines de poissons.

LES FUMÉS DES MONTS

tél. 819 265-3371

Truite (fumée et marinée, saucisses, croquettes…).

LES MOULES DE CULTURE DES ÎLES

tél. 418 969-2192

Moules marinées dans l’huile de canola et hareng fumé.

Spécialisée dans les produits madelinots à Montréal. Tous les produits de Fumoir d’Antan, Culti-Mer, Boucherie Côte à Côte, mais aussi des produits maison : saucisses, produits fumés, tomallis…

Distribue de l’esturgeon jaune fumé, du loup marin.

¹ Grysole, J. 2009. Recherche marketing en soutien au développement de produits de charcuterie de poissons et de fruits de mer. MAPAQ, DIT. Rapport de R-D n° 170. 14 pages.

Le premier trimestre de 2014 étant maintenant derrière nous, force est d’admettre que les restaurateurs québécois reçoivent encore très régulièrement la visite du fisc. Pourtant, plus de deux années se sont maintenant écoulées depuis l’implantation obligatoire des modules d’enregistrement des ventes (MEV) dans l’ensemble des restaurants de la province. Alors que plusieurs avaient l’impression que les vérifications massives, jusqu’à ce jour effectuées par Revenu Québec dans le secteur de la restauration, diminueraient drastiquement à la suite de l’arrivée du MEV, les vérifications fiscales semblent, au contraire, se multiplier.

Comment ce nombre très élevé de vérifications dans un même secteur peut-il être expliqué ? Selon les données les plus récentes ayant été publiées par Revenu Québec, le gouvernement québécois projette de récupérer d’ici 2018-2019, spécifiquement dans l’industrie de la restauration, plus de deux milliards de dollars grâce à des mesures mises en œuvre aux fins de lutter contre l’évasion fiscale. L’importance des vérifications en matière de restauration a même engendré la rédaction d’un guide intitulé Restauration Méthodes Alternatives qui a été publié dans les dernières années par Revenu Québec. Ce guide porte exclusivement sur les méthodes de vérification fiscale pouvant être adoptées par les autorités fiscales en matière de restauration. Ce document était initialement destiné à un usage exclusif par les employés de Revenu Québec, mais a été obtenu dans les dernières années par des contribuables par le biais de demandes d’accès à l’information. À la lecture de ce volumineux document, on constate que de nombreuses tactiques de vérification de restaurants sont élaborées par Revenu Québec. Selon notre compréhension, ce guide devrait normalement être suivi par les vérificateurs.

MESURES PRÉCONISÉES PAR REVENU QUÉBEC

Mais en quoi consistent concrètement les mesures préconisées par Revenu Québec afin de lutter contre l’évasion fiscale dans le domaine de la restauration ? Lorsque Revenu Québec effectue des vérifications fiscales auprès de restaurants, il emploie de plus en plus fréquemment des méthodes dites estimatives et c’est d’ailleurs le propos principal du guide dont il a été question précédemment. Ces méthodes estimatives consistent, pour le fisc, à utiliser des moyens alternatifs afin de déterminer l’exactitude des ventes effectuées et déclarées par les restaurants. Il existe de nombreuses méthodes estimatives et une même méthode peut être appliquée de diverses manières. De plus, il est également possible de jumeler, dans le cadre d’une même vérification, l’utilisation de plusieurs types de méthodes estimatives.

L’EXEMPLE SUIVANT PORTE SUR LA MÉTHODE ESTIMATIVE LA PLUS RÉPANDUE DANS LE DOMAINE DE LA RESTAURATION :

A : Revenu Québec sélectionne un échantillon des ventes effectuées par un restaurant (ex. : 60 jours pris au hasard dans la période totale vérifiée de trois années). Dans cet échantillon, toutes les factures de ventes émises par le restaurant visé sont répertoriées et analysées. De plus, le montant total des ventes générées par le restaurant durant l’échantillon est calculé.

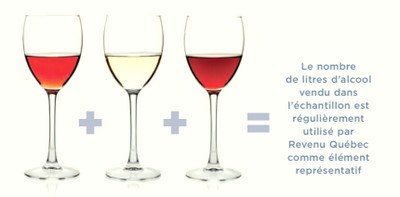

B : À même cet échantillon, Revenu Québec choisit un élément représentatif des ventes du restaurant sur lequel sera basée la méthode estimative (ex. : le nombre de litres d’alcool vendu dans l’échantillon est régulièrement utilisé par Revenu Québec comme élément représentatif). Ainsi, Revenu Québec additionne toutes les consommations d’alcool vendues durant l’échantillon sélectionné.

C : Revenu Québec détermine, par la suite, le montant de ventes effectuées par le restaurant pour chaque litre d’alcool vendu dans l’échantillon, ce qui permet d’établir un ratio (ex. : le restaurant effectue des ventes de 35 $ pour chaque litre d’alcool vendu, le ratio est donc de 35). C’est ce ratio qui est à la base même de la méthode estimative employée par Revenu Québec.

D : Le ratio de ventes effectuées par litre d’alcool vendu est ensuite appliqué par Revenu Québec à tout l’alcool offert à la vente pour la période vérifiée. Ce calcul permet ainsi d’extrapoler les ventes effectuées par le restaurant durant cette période. (ex. : 23 000 litres d’alcool étaient en stock pour la période vérifiée. Cette quantité d’alcool, multipliée par le ratio de 35, permet d’obtenir des ventes extrapolées totales pour cette période de 805 000 $).