Dernièrement, c’était la saison des listes, des classements et des palmarès des 10, 50 ou 100 meilleurs établissements de restauration et d’hôtellerie dans le monde, dans certains pays, dans certaines provinces ou dans certaines villes. Pas une semaine depuis le début de l’année sans qu’on nous en balance une au bureau de la rédaction. Vraiment, c’en est trop !

Partons d’un principe de base : les listes générales qui ne font pas de différenciation entre les catégories d’établissement devraient immédiatement pousser les consommateurs à se méfier. Comment comparer, dans un même palmarès, bistros et nappes blanches ? Auberges de campagne et chaînes multinationales ? Cabanes à sucre et restaurants d’hôtel ?

De plus, ces listes nébuleuses et trompeuses sont tirées de bases de données incomplètes, dont l’échantillonnage n’est pas représentatif de la réalité. Je n’accorde aucune crédibilité à une liste établie parmi les seuls établissements membres d’un certain site, comme TripAdvisor ou Hotels.com, classant une ville ou une entreprise en première place parce qu’elle a reçu le plus de commentaires (bons ou mauvais) ou généré le plus de réservations dans leur réseau.

Or, disons-le, figurer sur une de ces listes n’est aucunement garant d’un succès à long terme. Plusieurs surfent sur un court haut de vague (surtout s’ils ont su miser sur leur nomination en matière de marketing), mais combien traversent l’épreuve du temps ? Pas plus que ceux qui ne se hissent pas sur ces palmarès, j’en suis convaincu. Ne laissez pas n’importe qui vous évaluer ou vous inclure dans un guide en espérant y récolter un peu de publicité. Trop de publications se servent de vous à grands coups de classements !

Qui aura le courage de dénoncer ces guides qui polluent l’information véritable ?

Il peut vous concocter une crème de carottes aux roses sauvages. Il vous invite à ajouter de l’essence de mélilot blanc dans vos desserts. Et il connaît par coeur l’histoire de notre bagatelle. Michel Lambert fouille dans les livres de cuisine de nos ancêtres depuis près d’un quart de siècle. Son travail de moine lui a valu d’être intronisé en novembre au Temple de la Renommée créé par Les Saveurs du Canada. Rencontre avec un passionné.

Michel Lambert a d’abord été professeur de littérature au Saguenay. Et conjoint d’une femme qui rêvait d’être aubergiste. Après avoir suivi une formation à l’ITHQ, celui qui avait déjà certaines compétences de cuisinier a décidé d’officier aux fourneaux de l’établissement qu’ils ont ainsi créé : La Maison de la Rivière.

Située au fond d’un rang éloigné, la propriété maintes fois primée avait pourtant d’abord suscité le scepticisme du banquier quant à ses chances de réussite. C’était oublier que Michel Lambert sait transformer en force ce qui peut sembler une faiblesse... « C’est ce que j’ai appris dans mes cours d’aïkido. Je me suis dit que les clients viendraient justement chez nous parce que j’étais loin de tout. J’allais les attirer avec quelque chose que je serais seul à offrir : la vraie cuisine de nos grand-mères, agrémentée de plantes qui poussaient autour de l’auberge. Tous les jours, je ramassais des ingrédients dans la nature. Je pouvais aller en chercher jusqu’à 100 km de chez nous ! »

Tout va bien jusqu’à un certain jour de 1995, où un accident cloue Michel Lambert au lit durant des mois. C’est alors qu’il a une vision. « J’ai vu mon grand-père me donner une orange – comme on le faisait à Noël à l’ancienne époque – et… un crayon ! raconte-t-il. J’ai compris qu’il me donnait une mission : celle de faire connaître notre savoir ancestral en cuisine familiale. »

Résultat ? La publication d’une collection de cinq livres traitant de cuisine patrimoniale. Et la fondation de l’organisme Cuisine patrimoniale du Québec. Mais surtout, la sensibilisation de dizaines de cuistots d’ici à l’intérêt de notre patrimoine culinaire. « Nous devons être fiers de notre cuisine. Elle a d’ailleurs un bel avenir, car on voit maintenant une nouvelle génération de chefs qui se servent de la finesse de la cuisine française comme tremplin pour travailler nos recettes du terroir. »

Trucs à retenir !

La cuisine familiale du Québec a des influences diverses : françaises et britanniques certes, mais plus vraisemblablement européennes, ainsi qu’autochtones, voire vikings, iroquoises et loyalistes ! Il reste cependant un grand travail de sensibilisation à faire pour lui redonner ses lettres de noblesse en restauration, estime Michel Lambert. Pour y arriver, celui-ci reconnaît avoir plus d’un tour dans son sac. « L’idée, c’est de permettre aux gens d’explorer par choix ce qui est maintenant une nouvelle saveur pour eux, conseille-t-il. Par exemple, on peut intégrer un ingrédient nouveau dans un menu de brunch, car les gens seront à l’aise de n’en prendre qu’une petite quantité, pour goûter. J’ai déjà présenté une pizza garnie de lamelles de phoque et de cheddar fort, relate-t-il. Tout le monde s’en est servi une petite pointe, et rien n’est resté ! Si j’avais inscrit le plat au menu à la carte, probablement que personne n’en aurait commandé ! »

« On peut aussi carrément taire le nom de l’ingrédient, ajoute-t-il avec un brin d’espièglerie dans la voix. J’ai déjà préparé un échantillonnage de poissons fumés sans préciser quelles espèces étaient servies. Tout le monde s’est régalé, y compris ceux qui ont eu une réaction de recul lorsqu’ils ont appris que leur variante préférée s’avérait être de l’anguille ! Je vous le dis, on mange avec notre tête ! » Michel Lambert, lui, en parle avec son coeur.

Histoire de la cuisine familiale du Québec par Michel Lambert, chez Les Éditions GID

1. Ses origines autochtones et européennes

2. La mer, ses régions et ses produits

3. La forêt, ses régions et ses produits

4. La plaine du Saint-Laurent et les produits de la ferme traditionnelle

5. Le monde à notre table : ses cuisines et ses produits

Merci à BAnQ de nous avoir accueillis dans les locaux de la Grande Bibliothèque pour la séance photo.

Certaines personnes savent les tourner à leur avantage, d’autres arrivent à leur faire dire tout le contraire. Chose certaine, on peut compter sur les chiffres pour nous éclairer quand vient le temps de prendre des décisions ou pour expliquer quelque fait, à condition qu’ils soient interprétés de façon objective. C’est bien là le rôle de notre magazine et ce numéro en est un parfait exemple !

Depuis quelques années, nous présentons dans nos pages les faits saillants de l’industrie de la restauration au Québec et au Canada. Ne craignez rien ; ils sont de retour dans ce numéro ! Toutes ces colonnes de données sont bien belles, mais elles peuvent rapidement devenir plutôt déconcertantes pour qui ne sait pas les interpréter correctement. La fille de lettres que je suis en est parfois déroutée, je dois l’avouer. C’est donc avec joie que j’ai passé le flambeau à François Pageau dans ce dossier. Friand de ces données et spécialiste reconnu pour sa connaissance de l’industrie de la restauration, il sait mieux que quiconque expliquer et commenter ces statistiques. Retrouvez-le en page 18.

Par ailleurs, une nouvelle chronique fait son apparition dans ce numéro, sous la plume d’Anne-Marie Luca. Encore des chiffres au menu, mais cette fois sous un autre angle ; celui des marchés financiers. Place du marché vous présentera donc l’explication des fluctuations des prix d’un produit, ainsi que leurs conséquences sur vos factures. Le premier en liste étant le boeuf, je suis certaine que vous serez nombreux à être intéressés lorsque vous arriverez en page 38 de ce numéro.

Malgré mon penchant pour les mots plutôt que pour les chiffres, il y en a tout de même un qui me fait le plus grand plaisir : 85 000. Pourquoi ? 85 000, c’est le nombre estimé de nos lecteurs à chacune de nos éditions du magazine Hôtels, Restaurants & Institutions. Merci d’être aussi nombreux numéro après numéro.

Il a participé à la Coupe du Monde du Luxembourg en novembre. Il faisait partie des 10 participants à représenter le Canada à la demi-finale du Concours San Pellegrino Jeune chef 2015, en février. En 2016, il fera partie de l’Équipe culinaire canadienne en lice aux Olympiques culinaires d’Allemagne. En fait, on ne nommera pas tous les concours auxquels ira ou est allé Dominique Roy, car la liste est longue. Ce jeune consacre l’essentiel de ses temps libres à se préparer à un concours. « De 80 à 90 % de mes loisirs y passent, reconnaît le cuisinier de 24 ans. Pour moi, c’est une passion comme un sport peut l’être pour d’autres. Et c’est logique, car la cuisine, c’est un métier de passionnés… »

Comment et pourquoi courir les concours ?

Titulaire d’un DEP en cuisine, d’un autre en pâtisserie et d’une attestation de spécialisation professionnelle en cuisine actualisée obtenus au Centre de formation professionnelle Relais de la Lièvre-Seigneurie, le jeune homme originaire de Gatineau a ensuite travaillé aux restaurants Le Tartuffe (Gatineau) et Europea (Montréal), en plus d’aller se perfectionner six mois à l’étranger. C’est en 2012 qu’il s’est joint à l’équipe du Fairmont Château Montebello… et que la vague s’est amorcée !

« Tout a commencé au Concours national des jeunes chefs de la Chaîne des Rôtisseurs, raconte Dominique Roy. Mon chef Jean-François Fortin m’a approché en me disant qu’il me voyait y participer. Il pensait que j’avais l’énergie pour le faire. Je n’avais aucune expérience des concours, mais je me suis dit “pourquoi pas ?” J’ai gagné l’édition régionale à Montréal, ce qui m’a permis d’aller au concours national à Winnipeg. Et j’ai aimé cela ! »

Quelque temps plus tard, l’Équipe culinaire canadienne, mieux connue sous le nom de Team Canada, s’est installée au Château Montebello pour y préparer une activité-bénéfice. Et c’est le jeune Dominique Roy que Jean-François Fortin a proposé lorsque Team Canada a demandé si on pouvait lui prêter un assistant. « Il faut croire qu’ils m’ont aimé, car ils ont ensuite demandé à mon chef s’ils pouvaient m’inviter à intégrer Team Canada, relate Dominique Roy. D’avoir une telle invitation alors que la plupart des membres sont des chefs de grand hôtel ayant en moyenne entre 30 et 40 ans, cela fait plaisir ! »

Or, pourquoi se faire une vie où un entraînement ou un concours n’attend pas l’autre ? « C’est essentiellement pour l’apprentissage, affirme le cuisinier. Ces concours me donnent la chance incroyable de m’exercer avec des super pros qui veulent ma réussite, qui partagent avec une générosité incroyable tous leurs trucs et leur temps. Les ressources que je vais ainsi chercher chaque semaine d’entraînement, ce que j’apprends des chefs qui m’encadrent, c’est ma plus belle récompense ! Quand je pense à tous ceux qui m’ont fait avancer, qui veulent faire de moi non seulement un meilleur cuisinier, mais un cuisinier aussi bon qu’eux… quand je pense à la chance d’avoir en quelque sorte des cours privés avec des tops comme John Carlo Felicella et Bruno Marti, je me dis que ça n’a pas de prix ! Et je trouve cela passionnant, car faire de la compétition, c’est pousser à l’extrême l’excellence de mon métier ! »

Prédispositions au dépassement

« Dominique, c’est un jeune qui est arrivé ici avec des objectifs très précis, se rappelle Jean-François Fortin, chef des cuisines au Fairmont Château Montebello. Dès notre première rencontre, nous avons défini l’expérience en hôtellerie qu’il obtiendrait chez nous pour compléter le bagage qu’il avait déjà en restauration. »

« J’ai rarement vu un cuisinier avoir autant de rigueur, poursuit son supérieur. Il peut passer des heures à planifier l’évolution parfaite d’un projet. Comme il est important pour moi de développer de la relève, j’ai tout de suite pensé à lui lorsque la Chaîne des Rôtisseurs m’a demandé de lui recommander un participant. Il y a vécu une belle première expérience et est revenu en disant : “L’année prochaine, j’y retourne et je reviendrai avec une médaille !” Il n’a alors pas manqué une semaine d’entraînement. Il a rapporté de son deuxième passage la médaille d’argent et le trophée Paul-Mastalir accordé au plus haut pointage en cuisine… »

« Quelqu’un comme Dominique, c’est un bel exemple à avoir dans notre établissement, souligne Jean-François Fortin. Ses succès créent une espèce d’atmosphère de renouveau dans toute l’équipe. »

« La ligne que j’essaie de suivre pour me démarquer et être le meilleur, c’est de travailler fort, conclut Dominique Roy. C’est vraiment la première raison pour laquelle je me suis lancé dans les concours. »

Partout dans le monde, les boissons et les eaux gazeuses poursuivent leur essor. Les choix de produits n’ont jamais été aussi nombreux et variés. Or, la demande évolue¹. Le client souhaite boire différemment ? Moins sucré et plus santé ? Le marché réagit.

INNOVATIONS DE CONTENU

Sucrer, mais différemment

Le sirop de maïs à haute teneur en fructose, ainsi que tous les édulcorants artificiels utilisés dans les produits allégés en calories (aspartame, sucralose, saccharine…) ont mauvaise presse. Les fabricants se tournent vers d’autres combinaisons pour sucrer, en particulier la stévia, un édulcorant naturel issu

d’une plante d’Amérique du Sud. PepsiCo a lancé Pepsi NEXT en 2013 ; Coca-Cola Life est en cours de lancement mondial depuis l’automne 2014. Pour les petits acteurs qui parviennent à s’infiltrer dans les interstices de ce marché hyper concentré et concurrentiel, sucrer différemment est un gage de

différenciation : sucre de canne (par exemple, les marques Boylan ou Johnnie Ryan), sirop d’agave ou sirop d’érable (voir « À la source… locale »).

Embouteillé en Montérégie, sucré (en partie seulement) au sirop d’érable. En plus de son identité québécoise, le Bec Cola est un produit certifié biologique.

L’esprit « fait maison »

L’aspect artisanal, c’est la façon de « faire maison » un produit le plus naturel et personnalisable possible : dans le choix des matières premières (eau, sirop, sucre…), mais aussi dans le choix du taux de carbonatation – c’est-à-dire le CO² injecté dans le liquide pour le rendre pétillant. Aussi, les machines à gazéifier (ou machines à sodas) pour fabriquer sa propre eau gazeuse ou des sodas sont apparues sur le marché. On se rappelle le battage médiatique créé autour des appareils de gazéification SodaStream dont l’actrice américaine Scarlett Johansson vantait les mérites au début de l’année 2014 avec son fameux « Sorry, Coke and Pepsi ! » Starbucks s’est aussi emparé de la tendance en lançant sa machine Fizzio à l’été 2014.

À la source… locale

Face aux géants du secteur surgissent des produits d’un autre créneau misant sur la provenance des matières premières ou le lieu de fabrication. Le « fait à » ou « originaire de » deviennent ainsi de vrais critères d’appel. Depuis 2014, Montréal compte par exemple deux colas à l’ancienne : le Bec Cola (un produit biologique) et le 1642 cola. Ils ont la particularité d’être sucrés avec du sirop d’érable (en partie) et surtout, d’être montréalais ! Ce phénomène de créations locales de boissons gazeuses s’observe partout ailleurs : en Colombie-Britannique (par exemple, SIP soda à Vancouver), aux États-Unis, en Europe... Du côté des eaux gazeuses, c’est la notion de source (voir Encadré) qui marquera l’hyperlocalité du produit. Dans un autre registre – toujours à propos de l’approvisionnement local, mais avec un fort argumentaire écologique – apparaissent des systèmes de filtration et de gazéification comme Q water de l’entreprise Drink To Your Health, qui se branchent directement au robinet.

1642 cola (en hommage à la date de fondation de Montréal) est un produit qui joue lui aussi la carte du 100 % local : sirop d’érable des Laurentides, bouteilles provenant d’un fournisseur lavallois et embouteillage à Terrebonne.

Le marché des boissons gazeuses explose actuellement en saveurs inusitées, souvent combinées, d’ailleurs. Ainsi, certaines recettes ou gammes de produits (une fois de plus, c’est au sein des petits joueurs du secteur que l’on notera le plus de créativité) proposent des duos ou des trios mêlant à la fois herbes, épices, fleurs et fruits. Certaines marques mettent aussi en avant les bienfaits de leurs boissons à base de plantes (pour le tonus, pour la force, pour l’aspect relaxant).

Les différentes variétés de sodas Joia proposent des mélanges de saveurs de fruits, d’herbes aromatiques et d’épices. Elles seront sous peu offertes sur le marché québécois.

Les boissons gazeuses subissent une concurrence accrue des boissons énergisantes, des boissons pour sportifs et des jus de fruits gazéifiés. Avec la recherche et l’intérêt actuel pour des boissons plus « saines », non sucrées et faibles en sodium, les eaux gazeuses aromatisées (arômes naturels ou artificiels) tirent leur épingle du jeu. Au Canada, les ventes dans la catégorie des eaux gazeuses ont augmenté de plus de 15 % entre mai 2013 et mai 2014, menées par les ventes d’eau gazéifiée aromatisée qui ont augmenté de 41 % pour la même période et de 47 % au cours des 12 dernières semaines durant cette même période (source : Nielsen). Chaque compagnie a lancé ou lance sur le marché son eau gazeuse à saveur de citron, de lime, de pamplemousse, de mandarine, d’orange… Pour le moment, ce sont les arômes d’agrumes qui dominent, mais d’autres saveurs devraient venir, car en matière d’aromatisation, tout est finalement possible (voir « Le sur-mesure »).

Vers un discours plus santé

Les avantages santé des eaux gazeuses – l’aspect digestif, qui concerne les eaux minérales naturellement riches en bicarbonate de soude comme la Saint-Justin – restent encore peu mis en avant au Québec, comparativement à ce qu’on peut voir sur les marchés européens, qui sont de gros consommateurs. D’autre part, les principales allégations santé que l’on rencontre quant aux boissons gazeuses sont : à teneur faible, réduite ou nulle en sucre ; à teneur faible, réduite ou nulle en sel ; à teneur faible, réduite ou nulle en calories ; entièrement naturel, sans additifs ou agents de conservation ; sans caféine ; biologique.

Santé Canada a établi une liste d’appellations différentes selon le type d’eau embouteillée². Ce qu’il faut retenir, c’est le fait que la désignation d’une eau dépend…

De son origine (à savoir la source : eau de source, eau minérale, eau traitée) ;

Du traitement qu’elle a subi (les procédés pour la « nettoyer », l’enrichir, etc.) ;

De son profil gustatif (plus ou moins salée, douce, etc.).

INNOVATION CÔTÉ CONTENANT

Le retour du rétro

Le « old fashion » est à la mode. Non seulement dans l’allure générale de la bouteille, mais aussi dans la recette même. Ainsi, les « nouveaux colas à l’ancienne », dans lesquels on retrouve des senteurs médicinales si caractéristiques, rappellent les colas originaux et l’époque de la prohibition. Les limonades et les sodas jouent aussi la carte du rétro avec des bouteilles en verre plus ou moins épais, moulé avec du lettrage à l’ancienne (imprimé directement ou pas sur les bouteilles) et se présentent dans des couleurs plus douces ou plus denses dépendamment de la nature du liquide.

Dad’s root beer fait partie des marques « dinosaures » de racinette créées dans les années 1930 aux États-Unis.

Le verre, matière actuelle. Et demain ?

Après le verre, le plastique (PET) et l’aluminium (canette), quel sera l’emballage tendance de demain ? Sera-t-il à base de fibre de bois ou de pâte à papier ? Le brasseur danois Carlsberg semble bien parti pour commercialiser sa bière dans une bouteille en carton³ ! Toutefois, pour le moment, le verre n’a pas dit son dernier mot et revient même en force, avec un bouchon en métal pour les tables qui misent sur le chic, et l’esthétique. Fait intéressant : le plastique se rapproche le plus possible de l’effet visuel « verre » en se teintant de bleu cobalt (les teintes de bleu suggérant le verre).

L’entreprise québécoise Alex Coulombe, qui embouteille et distribue de façon exclusive la marque Pepsi-Cola depuis 1935, (re)lance sur le marché son eau minérale gazéifiée Montellier créée en 1984 par le grand-père Coulombe (celui de la relève actuelle). Nouvelle allure, deux formats (500 ml ou 1 litre), deux saveurs (naturelle ou citron).

La réduction des formats de bouteilles permet à l’industrie des boissons et des eaux gazeuses de jouer sur deux principaux tableaux : d’une part, de justifier la baisse de l’apport calorique en sucres (surtout pour les boissons gazeuses), et d’autre part, d’encourager la consommation occasionnelle. PepsiCo et Coca-Cola proposent depuis peu des mini-canettes de 222 ml. Dans la catégorie des eaux gazeuses, on retrouve la même chose avec la déclinaison des produits aromatisés en format individuel (canettes ou bouteilles en verre).

INNOVATION DE CONTENU ET DE CONTENANT

L’entreprise Les Sources Saint-Élie fait beaucoup de sur-mesure pour divers clients depuis son rachat en 2000 par Francine Lavoie. L’idée d’une ligne de bouteilles en verre est souhaitée pour son usine de Saint-Élie-de-Caxton.

Des entreprises comme Les Sources Saint-Élie (marque SaintÉlie) ou Les Eaux Blue Orchid (marques maison comme Swirl) proposent du « sur-mesure » : cela peut aller d’une recette exclusive pour un client (une eau gazeuse aromatisée au litchi, au café… ou la création d’une boisson gazeuse) jusqu’à l’allure finale des bouteilles (choix du format de la bouteille, de la couleur du plastique ou du verre, du type de bouchon et de sa couleur, de l’étiquette personnalisée, etc.). Avec la catégorie en plein essor des boissons dites fonctionnelles (boissons énergisantes, boissons pour sportifs), le design des bouteilles colle de plus en plus aux usages : prise en main de la bouteille, dévissage du bouchon, etc. Cette personnalisation, ce « sur-mesure », est une façon de se démarquer des géants de l’industrie.

Le marché des boissons et des eaux gazeuses est-il en train d’opérer un virage similaire à celui que connaît le monde de la bière avec, entre autres, une demande accrue pour des produits artisanaux, saisonniers ou à édition limitée, de nouvelles saveurs et des emballages innovateurs ? Pour le moment, le marché, hyper concurrentiel et concentré, se divise ainsi :

1. Les produits de masse, à savoir les boissons gazeuses les plus populaires, que l’on voit partout ;

2. Les produits à valeur ajoutée qui jouent la carte « santé » (comme l’ajout de vitamines) ;

3. Les produits complètement naturels, sans agents de conservation.

Swirl est une gamme de sodas maison créée par Les Eaux Blue Orchid, entreprise de Saint-Jean-sur-Richelieu spécialisée dans l’embouteillage d’eau de source naturelle, de boissons pétillantes et de boissons nouvelle tendance santé.

Selon l’article 1 de la Loi québécoise sur la vente et la distribution de bière et de boissons gazeuses dans des contenants à remplissage unique, une boisson gazeuse correspond à une eau gazéifiée additionnée d’une essence ou d’un sirop.

¹ La consommation canadienne de boissons gazeuses est passée d’environ 113 litres par personne en 2001 à 76 litres en 2012. Source : Bottin statistique de l’alimentation – Édition 2013. Aux États-Unis, la baisse de consommation se confirme aussi, notamment pour les boissons « diètes ». Lire

à ce propos l’article Les boissons gazeuses toujours en declin aux États-Unis

² Pour en savoir plus, consulter la page « Eau embouteillée » sous l’onglet « Boissons » de l’Association canadienne des boissons

La technologie n’est pas récente. D’abord utilisée en restauration collective (domaine de la santé ou scolaire) en Europe depuis près de 30 ans, elle se démocratise doucement pour se faire une place au sein de la restauration d’ici. Les refroidisseurs rapides, aussi appelés cellules de refroidissement rapide, permettent d’amener un mets cuit à l’avance vers un état propice à une conservation optimale au réfrigérateur ou au congélateur. Lorsqu’ils sont arrivés sur le marché, leur coût prohibitif a freiné leur développement. Or, avec l’arrivée des fours combinés et de leur cycle de rethermalisation (remise en température), les avantages d’une production réalisée d’avance (pour les banquets, par exemple) sont vite arrivés à donner un sens à cet investissement. Ainsi, le gaspillage s’en retrouve réduit et les restaurateurs peuvent se permettre d’utiliser des mets « prêt-à-dresser » sans recourir à

l’impartition.

Principe

Les refroidisseurs rapides diminuent la température des aliments cuits de 60 °C à 4 °C en moins de 90 minutes (données à nuancer selon le volume et la densité des produits à réfrigérer). Ce procédé permet de limiter le temps durant lequel la température du produit est dans la zone de danger où la croissance bactérienne est des plus importantes, voire dangereuse pour la santé des consommateurs.

Ces équipements permettent de créer des microcristaux sur les produits, contrairement au refroidissement par évaporation – dans une chambre froide, par exemple – qui a tendance à dessécher les aliments. En arrêtant le cycle de cuisson avec ce processus, les mets conservent leurs qualités gustatives, visuelles et nutritives. Grâce à ce procédé, les établissements de restauration peuvent conserver leurs produits pour au moins cinq jours au réfrigérateur ou au congélateur.

Bien que les refroidisseurs rapides fonctionnent très bien dans le cadre de cycle de cuisson-refroidissement, ils peuvent être utilisés pour d’autres opérations comme refroidir des assiettes avant le service des entrées, rafraîchir des bouteilles de vin ou des fûts de bières lors de banquets. Les desserts et autres mets composés de gélatine pourront s’y figer en quelques minutes. Pourquoi ne pas utiliser cet équipement aussi pour refroidir des mets chauds pour en faciliter la manipulation ou la mise en portion ?

Alto-Shaam – QCS2-100. Ce modèle a la particularité de laisser les roulettes à l’extérieur de l’unité pour éviter que les poussières se retrouvant sur les roues soient projetées sur les aliments dans le cas où ils ne seraient pas couverts durant le cycle de refroidissement. Le chariot mobile Alto-Shaam permet de minimiser les manipulations grâce à sa compatibilité avec les fours combinés Combitherm, et les armoires de maintien Halo Heat Combimate. Le panneau de contrôle tactile comprend un mode de congélation rapide, un mode de refroidissement doux pour les articles peu denses tels que les portions individuelles, un mode de refroidissement intense pour les produits de plus grande densité, un mode de maintien en température des articles refroidis comme congelés, ainsi qu’une fonction de dégivrage automatique. Ce modèle est livrable avec un compresseur intégré ou à être installé à distance. Une préprogrammation des cycles de refroidissement est incluse, mais la fonction d’enregistrement des paramètres est en option (HACCP).

Le MAPAQ exige que la température interne des aliments doit passer de 60 °C à 4 °C en moins de 6 heures ; toutefois, à l’intérieur de ce laps de temps, il faut que la température interne passe de 60 °C à 21 °C en moins de 2 heures.

Avoir l’esprit plus tranquille

Il est difficile de refroidir les aliments selon les conditions établies par le MAPAQ. De plus, utiliser votre chambre froide pour faire ces cycles de refroidissement réduira la durée de vie de cet équipement, fera monter la température de conservation de tous les autres aliments qui s’y trouvent en plus de causer le développement de moisissures dans les coins et sur les cloisons si l’humidité n’est pas bien contrôlée par votre évaporateur. Trop assécher votre chambre froide à l’aide de votre évaporateur pour balancer avec votre méthode de refroidissement « maison » desséchera vos autres produits le reste du temps…

Faites nettoyer régulièrement vos compresseurs et vos évaporateurs pour limiter les bris et maintenir des performances optimales.

Hurrichill – AP3BCF30. Ce modèle est populaire en restauration, car il est petit, s’installe sous un comptoir et est offert à un prix accessible (environ 8 500 $). Il ne nécessite qu’une simple prise électrique et permet de refroidir ou de surgeler.

Hurrichill offre la plus vaste gamme sur le marché, soit plus de 35 modèles standards, mais aussi des modèles sur mesure. Le panneau de contrôle est très facile à utiliser. L’option de stérilisation de la cavité par UV est appréciée des inspecteurs du MAPAQ et permet d’y stériliser couteaux, lames des trancheurs, etc. L’option de décongélation rapide permet de libérer de l’espace dans les chambres froides et améliore la réactivité de la cuisine quant à des modifications de menus. Le modèle BCCP permet de transformer une partie de la chambre froide existante en refroidisseur rapide, sans prendre d’espace dans la cuisine.

Photo du modèle AP20BCF200.

Conserver la qualité de vos aliments

Vous passez du temps à sélectionner les meilleurs produits bruts, à les préparer et à les cuire. Pour que leur texture, leur saveur et leur apparence ne se détériorent pas lors d’un refroidissement en chambre froide, l’utilisation d’un refroidisseur rapide serait votre meilleure solution. Appliquer un froid intense sur vos produits, avec une vélocité et une humidité bien adaptées, vous permettra de conserver leurs qualités gustatives et visuelles. La formation de microcristaux sur vos aliments – une fine croûte de gel – garantira un meilleur taux d’humidité à l’intérieur de vos plats.

Les joints des portes doivent être propres et étanches. Un air chaud et humide nuira à la performance de votre équipement.

Traulsen (photo TBC5) combine la performance de ses refroidissements à un panneau de contrôle de dernière génération. Le contrôle exclusif Epicon propose trois façons de commencer un refroidissement : mode avec sonde (une ou plusieurs), le mode avec programmation et le mode manuel. Tous les modes s’ajustent en fonction des produits (cycles standard, rapide, délicat). Une particularité de la marque est d’offrir un mode « économie d’énergie » permettant d’économiser 10 % d’électricité par rapport aux cycles traditionnels. Les unités de Traulsen sont munies d’un deuxième compresseur (plus petit et toujours dans l’unité) permettant de maintenir à 4 °C les produits jusqu’à ce qu’ils soient placés au réfrigérateur. Ainsi, l’unité principale de refroidissement rapide n’est pas usée par des cycles courts de

maintien à 4 °C. Les équipements sont couverts par une garantie de trois ans sur les pièces et la main-d’oeuvre.

Augmenter la variété dans votre menu

Vous voulez augmenter votre rentabilité. Cela passe en grande partie par une augmentation de la performance de votre personnel et une offre adaptée au prix et à la variété demandée par vos clients. Le « IQF¹ maison » peut ainsi alléger vos factures et faire toute la différence avec la concurrence. Préparer des mets pendant les périodes creuses, bien les réfrigérer et finir la cuisson au thermoplongeur avant le dressage est une technique de plus en plus utilisée par les jeunes restaurateurs. Faire face à une demande inattendue ou conserver un mets hors saison peut faire toute la différence quant à la satisfaction de vos clients ou maintenir votre réputation auprès des touristes en basse saison.

La décision d’acquérir un équipement ne se base pas que sur le prix d’achat. Pensez aussi au délai de livraison des pièces durant le service après-vente. Assurez-vous également que votre compagnie d’entretien est à l’aise avec votre futur achat – idéalement, elle doit avoir formé son personnel sur l’équipement, mais ne pas en réparer beaucoup.

Les sondes thermiques entrent en contact avec tous vos aliments ; pensez à les nettoyer et à les désinfecter après chaque usage.

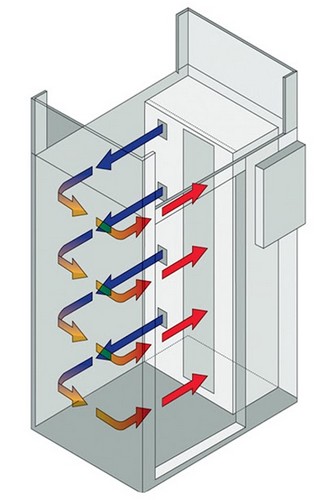

La conception de ces équipements est faite pour éviter la formation de glace sur les produits. L’air est soufflé sur les parois intérieures de l’équipement et non directement sur les produits. Traulsen utilise l’expression « cyclonic airflow » pour parler de cette méthode de distribution de l’air froid.

Image : Traulsen

Limiter vos pertes, vos déchets et économiser

Lors d’un cycle de refroidissement accéléré, l’humidité est conservée à l’intérieur des mets et les aliments perdront donc moins de volume. C’est aussi un avantage dont beaucoup de restaurateurs ont appris avec l’élaboration de la cuisson sous vide. Votre mise en place des mets principaux peut être contenue en grande partie dans votre réfrigérateur ou votre congélateur. Il n’y a aucune honte de sortir ces plats de sachets, puisque ce sont vos propres produits et vos propres recettes. Fini les bases de sauces qu’il faut mouiller plusieurs fois par service pour éviter qu’elles ne se dessèchent au bord de la plaque coup de feu (plaque à bouillir).

Selon Josiane Garneau, conseillère en évaluation des risques pour le MAPAQ, les durées de vie appliquées aux mets cuisinés d’avance dépendent d’une foule de facteurs : traitements thermiques appliqués, conditionnement, mesures de contrôle de l’environnement et des méthodes de travail ainsi que les caractéristiques intrinsèques de l’aliment. Des études de durée de conservation faites avec l’aide d’un professionnel en transformation alimentaire sont recommandées. Le MAPAQ suggère d’appliquer une durée de conservation de sept jours lorsqu’il s’agit de plats cuisinés (non pasteurisés) et pour lesquels aucune étude n’a été effectuée. Cependant, l’exploitant demeure toujours responsable d’assurer l’innocuité et la qualité de ses produits pendant toute leur durée de conservation. À noter que certains produits peuvent avoir une durée de conservation encore plus restreinte. Pour les produits entreposés au congélateur, aucune durée de vie n’est recommandée par le MAPAQ. L’exploitant doit s’assurer que la qualité organoleptique est acceptable au moment du service.

Points clés à vérifier

1. Capacité

Le restaurateur doit déterminer le volume de production qu’il veut traiter. Attention : dans une journée de travail, il faut prévoir le temps de préparation, de cuisson puis de refroidissement et de portionnement pour calculer le nombre de plaques que devra contenir le refroidisseur rapide. Des

plaques de deux pouces facilitent la descente en température. Vérifiez aussi la taille des plaques ; la capacité est souvent indiquée en plaques de 12x20 pouces. Si vous comptez utiliser des plaques à pâtisserie (18x26 pouces), portez attention à ce détail. Pour une forte densité ou un refroidissement en chaudière, les temps de cycles sont augmentés, et vous devrez peut-être prévoir de remuer vos produits de temps en temps. Malheureusement, il n’y a pas encore de certification ENERGY STAR ®

pour ces équipements. Il est donc plus difficile de faire une comparaison valable avec d’autres équipements quant à la consommation énergétique.

2. Configuration

Il existe des modèles sous-comptoir, des unités sur pattes ou sur roulettes et des unités accueillant des chariots. Pour les unités à chariots, l’installation du compresseur dans une salle mécanique ou à l’extérieur diminuera les nuisances sonores et le dégagement de chaleur dans votre cuisine. Si vous

avez de la place dans vos chambres froides, des unités traversantes peuvent être installées à l’intérieur (une porte dans votre cuisine, l’autre porte dans votre chambre froide). Ainsi, l’empiètement dans votre cuisine sera minimisé. La plupart des fournisseurs ont équipé leur porte d’un joint magnétique

amovible qui limite les pertes d’énergie en gardant la porte bien fermée et permet un entretien plus facile. Un drain ouvert est aussi à prévoir pour les grosses unités. Pour les plus petites, un bac d’évaporation peut être prévu, ce qui limitera les frais d’installation.

3. Types de produit

Si vous travaillez avec des produits sensibles, comme de la boulangerie ou des produits portionnés, des cycles plus longs et délicats sont à prévoir dans la planification de l’achat. En effet, certains modèles peuvent surgeler vos produits. Les cristaux de glace seront plus fins et limiteront la perte d’eau lors

de la décongélation. Si vous comptez utiliser votre équipement pour refroidir des assiettes dans le but de dresser des desserts glacés, évitez de l’installer au fond de votre cuisine et préférez un chemin

direct vers l’espace de montage des assiettes.

4. Enregistrement des données

La technologie peut vous rendre service, alors il vaut mieux connaître le potentiel de votre équipement dès l’achat. Devrez-vous imprimer des étiquettes pour chaque produit (imprimante + papier) ? Devrez-vous utiliser une clé USB pour transférer vos données (courbes de température, historique d’utilisation) ? Ou utiliserez-vous votre réseau WiFi pour relier votre équipement à votre ordinateur ou à votre cellulaire ? C’est pratique de savoir si le cycle est terminé sans même être à côté de votre équipement.

5. Sondes thermiques

Voilà un élément primordial pour ne pas se retrouver avec des mets congelés sans le vouloir. Plusieurs fabricants proposent des sondes multiples pour permettre de réguler les cycles de refroidissement en fonction de l’état des produits et de déclencher des alarmes de fin de cycle au moment opportun. Des sondes spéciales sont aussi offertes pour les cycles de surgélation (forme spéciale pour faciliter le retrait à la fin du cycle), ou conçues pour traiter les mets sous vide.

Delfield propose trois modèles de refroidisseur rapide : sous-comptoir (T5), pleine grandeur (modèle illustré - T14D) et un modèle à chariot (T40C). Le modèle ci-dessus permet de travailler avec des plaques de 12x20 pouces et de 18x26 pouces. Il peut faire passer la température de 154 lb de mets de 93 °C à 4 °C (réfrigération) en moins de 90 minutes et celle de 120 lb de 93 °C à -18 °C (surgélation) en moins de 240 minutes. Une garantie de 3 ans sur les pièces et la main d’oeuvre est incluse, ainsi que 2 ans supplémentaires sur les pièces du compresseur.

¹ Le processus IQF (Individual Quick Frozen ou surgélation rapide individuelle) permet de surgeler chaque pièce de façon individuelle juste après la phase de coupe de l’aliment (source : intermeat2.com). Dans cet article, l’auteur a pris la liberté d’étendre ce terme à la production de mets individuels congelés et réfrigérés.

Sur la photo en tête d’article, les nouvelles technologies font de plus en plus partie de notre vie. En cuisine aussi elles peuvent nous faciliter la vie. Après les fours combinés, les modèles de refroidisseurs rapides se munissent tous les uns après les autres de panneaux de contrôle tactiles rendant plus

simples et intuitifs la lecture des données, la programmation des cycles de refroidissement, de surgélation et de maintien en température, ainsi que le suivi des courbes des températures. La mise en place du système HACCP en est grandement facilitée.

Photo : Alto-Shaam

Tendances

Le bœuf, un jeu d’offre et de demande

Par Anne-Marie Luca

Depuis les dernières années, le prix du boeuf augmente en flèche et l’impact de ce phénomène se fait sentir sur la facture des restaurateurs. Portrait d’un marché ébranlé.

Richard Demers, copropriétaire du restaurant Le Charbon Steakhouse à Québec, a eu un choc lorsqu’il a réalisé à quelle vitesse ses factures de boeuf gonflaient. « C’est une augmentation d’environ 30 % depuis 2012. Et il y a des pièces de viande dont le prix a davantage augmenté, déplore-t-il. Le filet mignon et le New York, c’est à peu près 30 % d’augmentation. Le steak de surlonge (Boston), c’est presque 50 % ». Mais que se passe-t-il donc dans le monde bovin ?

Il a été bousculé par une conjoncture défavorable : la sécheresse de 2012 dans le Middle West qui a entraîné l’augmentation du prix du grain, l’abandon des cheptels et la transformation des pâturages en champs de céréales pour la production d’éthanol... Donc, moins de bêtes pour nos assiettes. « On vit les conséquences des années précédentes », explique l’organisme Boeuf Canada (BC).

Aujourd’hui, les conditions s’améliorent et les cheptels se reconstruisent. « On devrait avoir plus de têtes qui entrent à l’abattoir en 2016 », présage Raynald Larivière, leader de catégories protéines du distributeur Service alimentaire Gordon. Or, le facteur environnemental n’est pas l’unique cause de cette fluctuation.

À la merci des Américains

Le Canada et les États-Unis forment un marché ouvert « tant au niveau de l’élevage qu’au niveau de la mise en marché », explique Raynald Larivière. Toutefois, ce marché est dicté par la demande américaine, beaucoup plus forte que celle du Canada parce que, comme le souligne notre interlocuteur chez Boeuf Canada, « les États-Unis représentent un des plus gros marchés mondiaux ».

Le prix du boeuf, lequel est déterminé à la Bourse de Chicago, est donc soumis à l’offre et à la demande. Et le marché canadien doit constamment s’ajuster. « Aux États-Unis, la situation bovine de 2015 devrait être similaire à celle de 2014 », constate M. Larivière. Ce qui est vrai pour nos voisins du Sud ne l’est pourtant pas pour le Canada, où le dollar est en chute libre. Par ailleurs, la demande étrangère est en hausse depuis quelques années ; elle aussi joue son rôle dans cette situation.

La lourde facture des restaurateurs

« Le filet mignon, une fois coupé, nous revient à environ 55 $ le kilo. À l’époque, ça pouvait coûter 43 $, confie le copropriétaire du restaurant Le Charbon Steakhouse. Ça fait une grosse différence ». Comment s’adapte-t-il ? Il augmente graduellement les prix, surveille le marché toutes les semaines et réduit certaines portions. « Mais nos food costs sont encore élevés, et on n’est pas rendu à nos anciennes marges ». Et pour ajouter de l’huile au feu, l’achalandage diminue en ces « périodes d’austérité ».

« Plus que jamais les restaurateurs et les fournisseurs doivent travailler main dans la main. Pour ce faire, la transparence et la confiance mutuelle sont essentielles. Les restaurateurs et les fournisseurs doivent développer des partenariats et travailler ensemble pour trouver des solutions, des coupes et des opportunités qui répondent aux besoins spécifiques de la clientèle. En tant que partenaire, le fournisseur doit constamment garder en tête le respect et le maintien des standards de qualité de son client, tout en respectant son food cost » explique Michel Gagné, directeur général chez Viandes Lauzon (une division de Colabor), un distributeur spécialisé en protéines.

La mondialisation du boeuf

La tendance mondiale change depuis environ cinq ans. La population des pays émergents s’enrichit et se modernise, notamment dans la surpeuplée Chine. Il y a moins d’artisans fermiers, et plus de gens dans les villes. Ces nouveaux citadins doivent acheter leur nourriture au lieu de la cultiver. Cette demande augmente d’ailleurs pour toutes protéines confondues, et les prix suivent. « On ne verra plus les prix qu’on avait dans le passé », prévient Boeuf Canada.

Peu d’impact pour d’autres

Susan Senecal, chef de la direction du marketing chez A&W, explique comment cette hausse du prix n’a pas atteint la compagnie. En septembre 2013, A&W lançait son programme de boeuf élevé sans aucun ajout d’hormones ou de stéroïdes pour répondre à la demande des consommateurs, de plus en plus sensibles à la qualité des aliments.

« On a été affecté par la crise du boeuf, dit-elle. Mais, étant donné qu’on a choisi un créneau spécialisé, où le boeuf est plus cher que celui élevé traditionnellement, on s’attend à investir ». A&W n’a pas pour autant fait grimper la facture de ses clients. « Notre objectif est de toujours augmenter le nombre de visites en respectant les portefeuilles de plus en plus serrés », ce que, selon elle, la compagnie réussit à faire. Donc, plus de consommateurs, moins de répercussions du marché.

CONSEILS DE PROFESSIONNELS

Contrôler les portions. Les couper avec précision, c’est très important. Une once, qui ne paraît pas vraiment sur le couteau, peut faire varier le coût d’une portion de 75 ¢ à 2,50 $ si elle ne fait pas le poids exact voulu ;

Sans toucher à la qualité du boeuf, réduire la portion de steak dans l’assiette en la remplaçant par une coupe moins chère ou compléter l’assiette avec des garnitures plus généreuses et plus travaillées, de légumes, par exemple. Le consommateur change et plusieurs clients vont préférer de plus petites portions ;

Valoriser des coupes moins nobles. « Le problème, c’est qu’on a tendance à toujours acheter les mêmes coupes. Si tout le monde achète la même chose, le prix va toujours être en augmentation » (Boeuf Canada).

Le juste prix, une question de catégorie

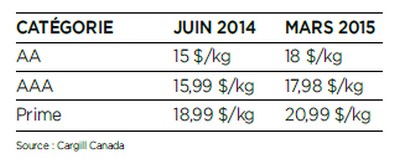

Au Canada, c’est la catégorie de la viande qui en détermine le prix et non pas la race de la bête dont elle provient. Si le boeuf Angus a fait les beaux jours des grilladeries au cours des dernières années, l’impact marketing sur lequel les restaurateurs pouvaient compter commence aujourd’hui à s’estomper. En effet, l’utilisation de plus en plus répandue du terme Angus dans différents types de restaurant fait en sorte qu’il est devenu plus commun et moins distinctif. Il n’en demeure pas moins que le boeuf Angus est gage de qualité et qu’il demeure le premier choix des restaurateurs au pays. « Mis à part le Angus, quatre autres races de boeuf sont commercialisées au Canada, soit les Charolais, Hereford, Limousin et Simmental, énumère Bruno Trépanier, directeur des ventes pour le Québec chez Cargill Canada 4, mais aucune différenciation de prix ne les distingue sur le marché. » Précisons que la proportion de boeuf Angus sur le marché canadien est largement supérieure à celles des autres races.

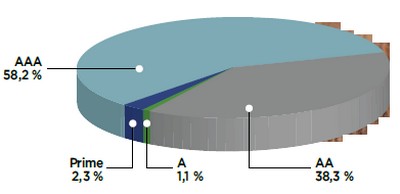

Distribution des catégories de qualité du boeuf canadien classé A et plus

Source : Agence canadienne de classement du boeuf

Note : en date du 28 février 2015

La catégorie de la viande est déterminée par son rendement en viande maigre et son degré de persillage (A, AA, AAA et Prime). Plus la viande est persillée, plus elle monte en grade. Comme on peut le lire sur le site Internet de la Fédération des producteurs de bovins du Québec, « les trois classifications A regroupent plus de 75 % du boeuf produit au Canada. Le boeuf Canada Prime est surtout vendu aux restaurants ou exporté. »

Selon la saison et la catégorie, le prix du bœuf peut varier de façon importante. À titre indicatif, voici les prix qui étaient en vigueur pour le contre-filet de boeuf aux dates suivantes :

Notez que les 12 % supérieurs du boeuf AAA sont vendus sous des marques bien connues comme Sterling Silver et Certified Angus Beef. Leurs prix sont négociés directement entre le distributeur et le client, mais doivent normalement se situer entre ceux du AAA et du Prime.

Saviez -vous que …

La production canadienne représente environ 10 % de la production des États-Unis¹ ;

La production québécoise représente environ 5 % de la production nationale² ;

En 2011, les Canadiens ont consommé 946 977 tonnes de boeuf³, alors que les Américains en ont consommé 11 millions¹ ;

Le Canada est le 6e exportateur de boeuf au monde¹ ;

En 2014, 70 % de l’exportation canadienne était consacrée aux États-Unis³ ;

La même année, le Canada exportait en Chine pour une valeur d’environ 40 millions de dollars, soit 46 % de plus que l’année d’avant et 754 % par rapport à 2012³.

Ça bouge, ça tangue et l’espace pour cuisiner est restreint. Et puis, il ne faut rien oublier, car une fois la machine partie, aucun changement n’est possible au menu. C’est l’habitacle qui bouge, et non les assiettes ! La cuisine dans l’avion, le bateau et le train ? Tout un (autre) monde alimentaire…

LE CONTEXTE ÉCONOMIQUE ACTUEL

Dans le transport aérien, depuis quelques années, la vente à bord bouscule les entreprises de traiteur aérien, à savoir l’ensemble des activités liées aux repas servis aux passagers durant un vol de la collation au menu en classe affaires. Comme les vols nationaux ne proposent plus d’équipement pour réchauffer, l’offre classique de repas chauds doit être revue. Quant à l’industrie de la croisière, elle est en plein essor. Elle se segmente selon les types de clientèle visés et les destinations couvertes – des croisières aux baleines aux croisières de luxe dans le sud. Moins en vogue, du moins au Québec, le train touristique propose lui aussi diverses offres allant du court circuit régional à des itinéraires de plusieurs jours. Les points communs entre les trois ? Les thématiques culinaires en forte demande, variées, en lien avec la destination, adaptées aux différents profils de clients, allant de la restauration haut de gamme (par exemple, un chef renommé qui signe un menu¹) à une offre qui tient plus de la collation.

DES CONDITIONS DE TRAVAIL PARTICULIÈRES

En ce qui concerne le ravitaillement (catering) aérien, les équipes travaillent à longueur d’année, selon des horaires établis. Les préparations se passent au sol, les cuisines étant situées près des zones aéroportuaires. En vol, les agents de bord prennent le relai pour réchauffer les plats (et monter les assiettes en classe affaires), selon les indications transmises par les fournisseurs. Bateau et train touristiques sont, pour leur part, saisonniers. Les journées de travail peuvent atteindre la douzaine d’heures par jour, en haute saison. L’alternance travail/jour de congé dépend de la nature et de la durée

des circuits. Cuisiner dans un environnement à la fois clos et ouvert sur l’extérieur donne l’impression de voir du paysage !

« Nous sommes des cuisiniers et non des assembleurs. Le chef R et D qui a développé le plat pour l’un de nos clients reste le grand patron de la recette ! Il la suit de A à Z et a pensé à tout : simuler l’inclinaison de l’avion pour voir si la sauce ne s’échappe pas, ne pas monter l’assiette en hauteur, car les réchauds dans l’avion sont bas, pas de viande avec os, etc. ».

« Même si toute la production s’effectue dans un environnement clos, la qualité est là, entre le banquet et la restauration classique. En haute saison, nous servons entre 600 et 800 couverts par soir, par bateau

(sur notre flotte de 27 bateaux et trois font de la restauration directement dans leur cuisine à bord). Le fonctionnement ressemble à celui d’un hôtel, à la grande différence que les commandes doivent être livrées avant que le bateau quitte le port. La tendance va vers plus de choix à la carte. On essaie d’innover en proposant davantage de produits locaux. Cet été, nous lançons un restaurant à la carte. Un croisiériste pourra manger à l’heure qu’il voudra. »

Jean-Claude Crouzet, directeur de la restauration, Croisières AML

Même si les horaires peuvent être très chargés, travailler dans ce secteur diffère de la restauration traditionnelle. Certes, le stress du service existe, surtout lorsqu’il faut servir un wagon ou une salle remplis de centaines de clients. Certains aiment l’esprit de famille pouvant régner sur un bateau de croisière (en raison de la proximité). Pour d’autres, c’est l’environnement vitré avec vue et la compagnie de clients plus détendus (ils sont en vacances !) qui importent. En général, les salaires correspondent aux pratiques du réseau HRI classique. Par contre, les avantages sociaux et les

pourboires peuvent être intéressants.

À QUI S’ADRESSE CE TYPE DE RESTAURATION ?

La créativité est surtout sollicitée au moment de l’élaboration des menus ou la conception d’un plat. Dans le domaine du ravitaillement aérien, la curiosité intellectuelle, notamment pour adapter des recettes de cuisine selon le pays de destination, est une attitude recherchée. Par la suite, le travail s’avère plus routinier. À bord d’un avion, d’un bateau ou d’un train, il faut respecter les recettes qui ont été testées, corrigées, standardisées. En cas de problème (un chariot dans le mauvais wagon, l’oubli de denrées sur le quai), la débrouillardise est de mise. Avoir une vision globale de la chaîne de production (du produit à la livraison), en comprendre les rouages et les contraintes s’avère nécessaire. Tout comme être méticuleux.

« Coordonner la logistique d’un restaurant sur roues est très différent de celle d’un traiteur conventionnel ! "Que met-on dans l’assiette ?" est le point de départ. CAPITAL. Il faut être plus logique dans les présentations des assiettes, car certaines choses ne marchent pas. D’ailleurs, on parle de "solidité" au sens propre ! Par exemple, il faut oublier les petits points de sauce ou de coulis qui font joli dans les assiettes. Ça ne marche pas dans un train qui bouge ! »²

Patrick Turcot, chef des cuisines, Fairmont le Manoir Richelieu

Mon mandat ? « Vous devez proposer un plat qui rappelle la destination visée, dans telle fourchette budgétaire. » On présentait des idées au client, puis on se mettait d’accord. Pour la classe affaires, les coûts étaient moins serrés : filet mignon, pétoncles… Wow ! Parfois, nous recevions des chefs invités. Il fallait alors se rapprocher le plus possible de la recette originale. Pas facile !

Louis Rhéaume, ancien chef R et D, Delta Dailyfood (groupe Fleury Michon)

LES GRANDS DÉFIS DE CE TYPE DE RESTAURATION

L’élaboration et la planification des plats/menus se font en amont. Ce sont des étapes cruciales, car ensuite, peu de changement sera apporté. Les menus doivent tenir la route au sens propre et au figuré !

La gestion des livraisons et l’entreposage. Les commandes parviennent aux équipes de cuisine avant le départ. L’espace occupé par les denrées doit être le plus concentré et optimisé possible.

Les équipements. Dans le train, le cuisinier a très peu de place pour dresser ses assiettes. Sur le bateau, le gaz et toutes les méthodes de préparation pouvant entraîner des débordements à cause du mauvais temps sont bannis ; la puissance électrique est faible en raison de l’utilisation des génératrices.

La présentation des assiettes. Les aliments présentés dans les assiettes doivent y rester ! Par exemple, la sauce dans la barquette doit conserver sa consistance malgré les étapes de refroidissement et de réchauffement qu’elle subit.

La sécurité. Sur un bateau, les équipes de cuisine, considérées comme des membres de l’équipage, doivent suivre des formations obligatoires.

LE CIRCUIT ALIMENTAIRE TYPE (TRÈS SIMPLIFIÉ), C’EST…

Avion : Le client commande des dizaines de milliers de portions de tels plats. À l’usine, montage des plats. Contrôles, traçabilité, surgélateur, mise en boîte, mise en palettes, entreposage. La compagnie aérienne envoie ses plannings aux cuisines de l’air (basées à proximité des aéroports) qui vont décongeler les plats et monter les plateaux selon la classe de service.

Bateau : La réception des marchandises s’effectue le matin sur les quais. Les équipes arrivent en début d’après-midi pour faire leur mise en place.

Train : Les commandes sont confirmées 48 heures avant. Les équipes préparent les repas au sol. Un camion réfrigéré permet l’embarquement, la veille, de la nourriture organisée par wagon et par siège. Tout au long de la chaîne, plusieurs contrôles ont lieu afin que rien ne soit oublié.

La question du fardeau de la preuve est régulièrement soulevée lorsque des avis de cotisation sont émis à l’encontre d’un contribuable par l’Agence du revenu du Québec (l’« ARQ ») et par l’Agence du revenu du Canada (l’« ARC »), et que ce contribuable souhaite s’y opposer par le biais de la Direction des oppositions des autorités fiscales, et potentiellement devant la Cour du Québec ou la Cour canadienne de l’impôt. Nous entendons régulièrement l’idée que le fardeau de la preuve incombe au contribuable en matière fiscale. Bien que cette prémisse ne soit pas totalement fausse, elle doit tout de même être grandement nuancée, et ce, à plusieurs égards.

La présomption de validité

Tout d’abord, lorsque de nouvelles cotisations sont émises à l’encontre d’un contribuable, il est faux de dire qu’elles bénéficient d’une présomption de validité en elles-mêmes. En effet, ce qui est présumé valide dans les nouvelles cotisations sont, en fait, les hypothèses factuelles qui ont été formulées par les autorités fiscales et qui ont mené à l’émission de ces nouvelles cotisations. Ainsi, les faits retenus par les autorités fiscales peuvent être présumés valides, mais l’application du droit à ces faits, elle, ne sera

pas présumée valide. De plus, pour que les hypothèses factuelles retenues par les autorités fiscales soient présumées valides, celles-ci doivent être de la connaissance directe du contribuable. Voici donc un exemple simple permettant de comprendre la différence entre des hypothèses factuelles qui sont de la connaissance directe du contribuable de celles qui ne le sont pas :

L’ARQ émet une nouvelle cotisation à l’encontre d’un contribuable, lui refusant des crédits de taxes réclamés quant à des fournitures acquises auprès d’un fournisseur donné. Au soutien du refus de ces crédits, l’ARQ retient les hypothèses factuelles suivantes :

a) Le contribuable a transigé avec un fournisseur donné ;

b) Le contribuable n’a pas reçu les services du fournisseur donné ;

c) Le fournisseur était un délinquant fiscal en ce sens qu’il ne remettait pas les taxes de vente auprès de l’ARQ.

Dans cet exemple, les éléments a) et b) représentent des hypothèses factuelles de la connaissance directe du contribuable puisque ces hypothèses visent le contribuable lui-même. Pour ce qui est de l’hypothèse factuelle c), celle-ci ne doit pas être présumée valide puisque le contribuable lui-même n’est pas la meilleure personne pour témoigner du respect, par le fournisseur donné, de ses obligations fiscales auprès de l’ARQ. En effet, le contribuable n’a pas de connaissance directe de cette situation.

Ainsi, lorsque de nouvelles cotisations sont émises à l’encontre d’un contribuable, il est important qu’avant de produire des explications détaillées ou d’élaborer des arguments, il se penche sur les hypothèses factuelles qui sont retenues contre lui par le ministre afin de bien déterminer le fardeau de la preuve qui lui incombe. Il sera ainsi en mesure d’offrir des réponses claires à ces hypothèses factuelles dans le cadre de sa contestation future. Pour l’aider dans ce cheminement, le contribuable peut demander au département de l’accès à l’information de l’ARC et de l’AR Q de lui fournir tous les documents utilisés dans le cadre d’une vérification donnée. À l’aide de ces documents, le contribuable sera en mesure de bien analyser les fondements des cotisations.

Est-ce que toutes les hypothèses factuelles retenues par le ministre bénéficient de la présomption de validité ? La réponse est non.

Tout d’abord, tel qu’il a été préalablement mentionné plus haut, les hypothèses factuelles qui ne sont pas de la connaissance exclusive du contribuable cotisé ne sont pas visées par cette présomption de validité.

De plus, le fardeau de la preuve initial repose sur les épaules des autorités fiscales lorsque cellesci émettent des cotisations pour des années ou des périodes qui sont prescrites. À cet effet, les autorités fiscales devront donc prouver que le contribuable a effectué une présentation erronée des faits et que cette présentation erronée des faits a été faite par négligence, inattention, omission volontaire ou par fraude de la part du contribuable.

De plus, lorsque les autorités fiscales imposent des pénalités pour négligence flagrante à l’encontre d’un contribuable à même des cotisations, l’émission de ces pénalités n’est pas plus visée par la présomption de validité. Encore une fois, pour maintenir une pénalité pour négligence flagrante, les autorités fiscales devront prouver que le contribuable a sciemment effectué un faux énoncé ou une omission dans une déclaration de revenus ou qu’il l’a fait dans des circonstances équivalant à la faute lourde. Il s’agit donc d’un fardeau de preuve, en matière de pénalité, qui est encore plus lourd sur les épaules des autorités fiscales que celui imposé en matière d’ouverture d’années prescrites.

Bien comprendre les tenants et aboutissants de la notion de fardeau de la preuve en matière fiscale est tout à fait pertinent puisqu’il est souvent mal compris par les contribuables et parfois mal appliqué par les autorités fiscales. Dans le cadre d’une contestation de cotisation, le fait de bien délimiter le fardeau de la preuve est un atout majeur.

HRImag est un média francophone (site Web et magazine papier) qui offre de l'information de pointe sur l'industrie des HRI (hôtels, restaurants et institutions).