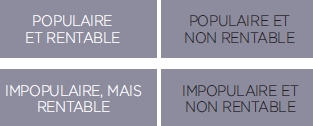

L’une de ces méthodes est le Matrix System. Elle permet une analyse de base des produits, ainsi qu’un regroupement de ceux-ci par catégorie, soit :

Ce système permet au restaurateur d’examiner la popularité et la marge bénéficiaire de chaque plat. Toutefois, il ne permet pas de combiner scientifiquement ces deux indicateurs pour obtenir une note globale. Il ne donne donc qu’un aperçu de l’efficacité d’un article donné au menu.

Une autre importante méthode d’analyse, encore largement acceptée, se base uniquement sur la marge de contribution de chaque élément au menu. La marge de contribution est calculée en soustrayant le prix de revient réel d’un plat à celui qui figure au menu. Dans ce cas-ci, aucune considération n’est accordée à la popularité d’un plat en particulier. Un restaurateur utilisant cette méthode d’analyse peut éliminer un plat qui représente seulement 40 % de la marge brute pour le remplacer par un autre qui en amène 60 %.

De prime abord, la décision semble raisonnable ; par contre, si le premier plat est cinq fois plus populaire que le second, il serait plus rentable sur le plan de sa contribution globale.

Comme la méthode de la marge de contribution ne tient pas compte de la popularité des plats, l’ingénierie de menu (Menu Engineering) a été développée au début des années 1960.

Ce système a été le premier à prendre en considération à la fois la popularité d’un article et sa marge de contribution, offrant ainsi aux restaurateurs la possibilité de comparer un menu à un autre. C’est pourquoi son utilisation était si répandue aux États-Unis. Cependant, il limitait le restaurateur, puisque ce dernier ne pouvait évaluer le menu que dans son ensemble, et non selon des éléments précis.

L’ingénierie de menu a ouvert les portes à une nouvelle méthodologie appelée « Évaluation de rendement garanti » (Performance Assurance Rating ou PAR), qui a été développée par l’auteur.

ÉVALUATION DE RENDEMENT GARANTI

L’évaluation de rendement garanti est une méthode innovante qui permet de déterminer la rentabilité globale d’un menu en se basant sur la marge de contribution et la popularité de chaque élément. Les résultats du PAR offrent donc la possibilité d’évaluer un élément (steak de saumon), une sous-catégorie (fruits de mer) ou une catégorie (plat principal) afin de déterminer la combinaison la plus rentable de ces éléments.

Le PAR est une analyse comparative, ce qui fait qu’un résultat unique apporterait peu d’aide dans la planification d’un menu stratégique. Par contre, la comparaison de deux résultats ou plus, que ce soit dans une seule catégorie ou dans l’ensemble du menu, peut fournir des informations significatives.

Le PAR d’un article individuel est déterminé comme suit :

- Inscrire chaque plat dans la catégorie appropriée (p. ex : plat principal) ;

- Calculer le nombre d’articles vendus pendant la période à l’étude ;

- Noter le prix de vente de l’élément en question (p. ex : steak de saumon à 8,00 $) ;

- Noter le coût réel du plat (p. ex : 4,00 $) ;

- Déterminer le montant total des ventes de chaque élément (p. ex. : 100 portions x 8,00 $) ;

- Déterminer le coût réel total par article vendu (p. ex. : 100 portions x 4,00 $) ;

- Déterminer le bénéfice brut de l’élément en soustrayant le coût réel du plat du prix de vente (p. ex. : 8,00 $ - 4,00 $) ;

- Déterminer le pourcentage de bénéfice brut par article en divisant le bénéfice brut des ventes (p. ex. : 4,00 $ / 8,00 $ = 50 %) ;

- Déterminer la marge de contribution par repas servi en multipliant le prix de vente du plat par la marge de contribution par repas (p. ex. : 8,00 $ x 50 %) ;

- Inscrire le nombre total de clients servis dans les colonnes appropriées (p. ex. : 600) ;

- Calculer le pourcentage de clients qui commandent un article en particulier en divisant les ventes de cet article par le nombre de clients (p. ex. : 100/ 600 = 16,67 %) ;

- Générer le PAR de cet élément en multipliant la marge de contribution par la popularité ou le pourcentage de clients qui commandent un repas en particulier (p. ex. : 4,00 $ x 16,67 % = 0,67).

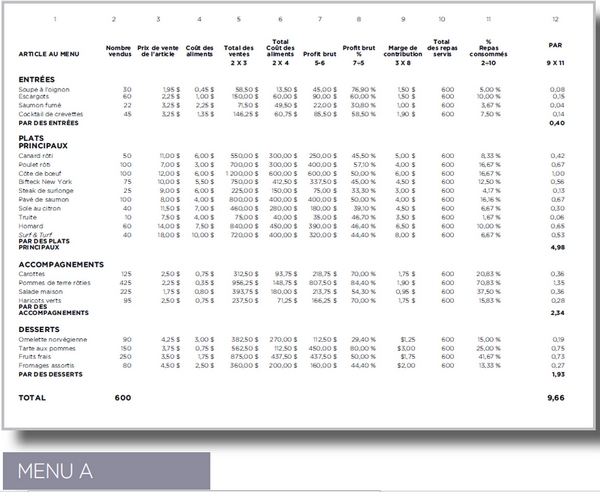

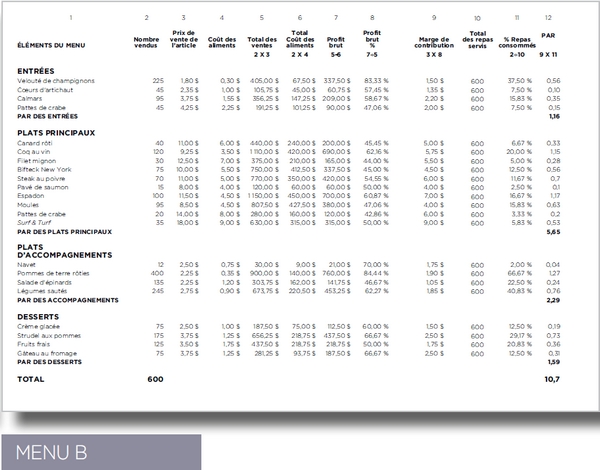

Normalement, un restaurateur évaluerait un élément du menu en procédant à une analyse de la marge de contribution ou de sa popularité. L’aspect unique du PAR est qu’il combine ces deux méthodes d’analyse afin de déterminer un classement global. Les calculs sont illustrés dans les menus A et B.

Pour télécharger la grille Excel du menu A :

Pour télécharger la grille Excel du menu B :

ANALYSE DE L’ÉVALUATION DE RENDEMENT GARANTI

Les résultats PAR (voir colonnes 12 dans les exemples) sont essentiellement une série de chiffres qui reflètent la marge de contribution et la popularité d’un élément, permettant de faire plusieurs comparaisons significatives. En examinant les résultats du menu A, nous pouvons déterminer quels éléments amènent la plus grande contribution globale à la ligne de fond.

ÉLÉMENT PAR ÉLÉMENT

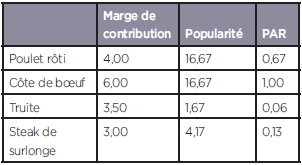

La première étape consiste à déterminer la performance de chaque élément par rapport aux autres. Plus le PAR est élevé, plus la performance est bonne. Considérons les éléments suivants tirés du menu A.

Comme on l’a indiqué précédemment, le PAR d’un article au menu est basé à la fois sur sa marge de contribution et sa popularité. Pour les deux premiers éléments énumérés ci-dessus, le poulet et la côte de bœuf ont une popularité équivalente. Cependant, la côte de bœuf obtient un PAR plus élevé en raison de sa marge de contribution, qui est plus importante. Dans le cas des deux derniers éléments, le PAR était plus élevé pour le steak de surlonge en raison de la plus grande popularité du plat et non de sa marge de contribution.

SECTION PAR SECTION

La deuxième étape consiste à déterminer dans quelles sections du menu se trouve la contribution la plus efficace. Ici, on compare les résultats PAR des entrées, plats principaux, accompagnements et desserts. Dans la plupart des cas, la section Plats principaux obtiendra de meilleurs résultats. Toutefois, il est conseillé d’évaluer la façon dont chaque section se comporte. Dans le menu A, la plupart des entrées ne sont pas très populaires, comme l’indique le nombre de plats vendus. Par conséquent, le restaurateur devrait mettre en place une nouvelle sélection d’entrées ou miser sur une promotion plus intense de ces éléments. Par ailleurs, le restaurateur peut comparer des sous-sections comme la viande et les fruits de mer.

Ajoutez le PAR pour les trois plats de viande et les quatre plats de fruits de mer qui se trouvent dans la section Plats principaux. Divisez-les respectivement par 3 et 4 (le nombre d’éléments), ce qui donne un PAR moyen de 0,56 pour la viande alors que le PAR des fruits de mer est de 0,42. Les plats qui comprennent de la viande sont donc plus performants que ceux qui contiennent des fruits de mer.

COMPARAISON D’ÉLÉMENTS : MENU PAR MENU

Une fois que chaque élément a été comparé et que les substitutions ont été faites, le menu B est mis au point et analysé. Le changement d’entrées illustré dans le menu B a permis d’augmenter considérablement leur popularité. Le velouté aux champignons et les calmars se sont avérés plus populaires que la soupe à l’oignon et le saumon fumé, alors que les cœurs d’artichaut ont moins d’attrait que les escargots. Si un troisième menu est développé, les escargots pourraient remplacer les cœurs d’artichauts pour augmenter le PAR, ce qui amènerait des bénéfices encore plus élevés.

Des résultats similaires peuvent être observés lorsque le coq au vin remplace le poulet rôti. En raison de l’augmentation combinée de la marge de contribution et de la popularité, le coq au vin du menu B a fortement surpassé le poulet rôti du menu A. Par conséquent, la substitution a été bénéfique. D’autre part, le pavé de saumon (deuxième plat en popularité de la catégorie Plat principal du menu A) a eu une performance plutôt médiocre lorsqu’on étudie le menu B (élément le plus bas au classement). Ce phénomène résulte directement de la nouvelle combinaison proposée.

COMPARAISON DES CATÉGORIES : MENU PAR MENU

L’étape suivante de l’analyse consiste à déterminer quelles catégories sont les meilleures. Les résultats PAR illustrent la performance d’une catégorie en particulier. Lorsque le menu A est comparé au menu B, on peut faire une analyse des catégories. Dans les tableaux présentés en début d’article, le menu A procure un meilleur rendement que le menu B dans les catégories Entrées et Plats principaux, mais pas dans les zones Accompagnements ou Desserts. Il est donc évident que les changements mis en place dans les deux premières catégories ont accru la performance globale du restaurant alors que les modifications apportées aux deux dernières catégories n’ont rien donné.

À la lumière de ces résultats, un troisième menu pourrait être pensé en y intégrant les entrées et les plats principaux du menu B, ainsi que les accompagnements et desserts du menu A. On atteindra ainsi un PAR encore plus élevé pour chaque catégorie ainsi que pour le menu dans son ensemble.

COMPARAISON MENU PAR MENU

Dans notre exemple, certains éléments ont surperformé. Lors de l’analyse finale, un restaurateur voudra utiliser le menu qui offre la plus grande marge de contribution. Afin de déterminer lequel est le meilleur, il suffit d’ajouter les résultats PAR individuels.

Comparez le PAR total du menu A (9,66) au PAR total du menu B (10,70). Ceci démontre que le menu B apporte une contribution globale supérieure sur le plan des profits, le tout basé sur une combinaison raffinée de la marge de contribution et de la popularité de chaque élément.

CONCLUSION

L’évaluation de rendement garanti n’est pas un substitut à une saine gestion ou aux politiques de tarification. Cependant, c’est une méthodologie scientifique qui peut servir à augmenter les bénéfices nets. Par conséquent, cette technique devrait être utilisée le plus souvent possible pour maintenir une combinaison optimale dans votre menu.

L’évaluation de rendement garanti (PAR) a été développée par Douglas P. Fisher