LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

L’analyse des états financiers… 3 méthodes utilisées par les restaurateurs pour mieux comprendre la performance financière de leur entreprise

L’ANALYSE DES ÉTATS FINANCIERS

Les propriétaires et les gestionnaires des entreprises de restauration alimentaire doivent être en mesure d’analyser et de comprendre les états financiers de leurs entreprises.

- La méthode de l’analyse verticale

- La méthode de l’analyse horizontale

- La méthode de l’analyse par ratios

Le bilan et l’état des résultats sont les 2 premiers états financiers qu’ils doivent nécessairement analyser pour être en mesure de bien comprendre la performance financière de leur entreprise.

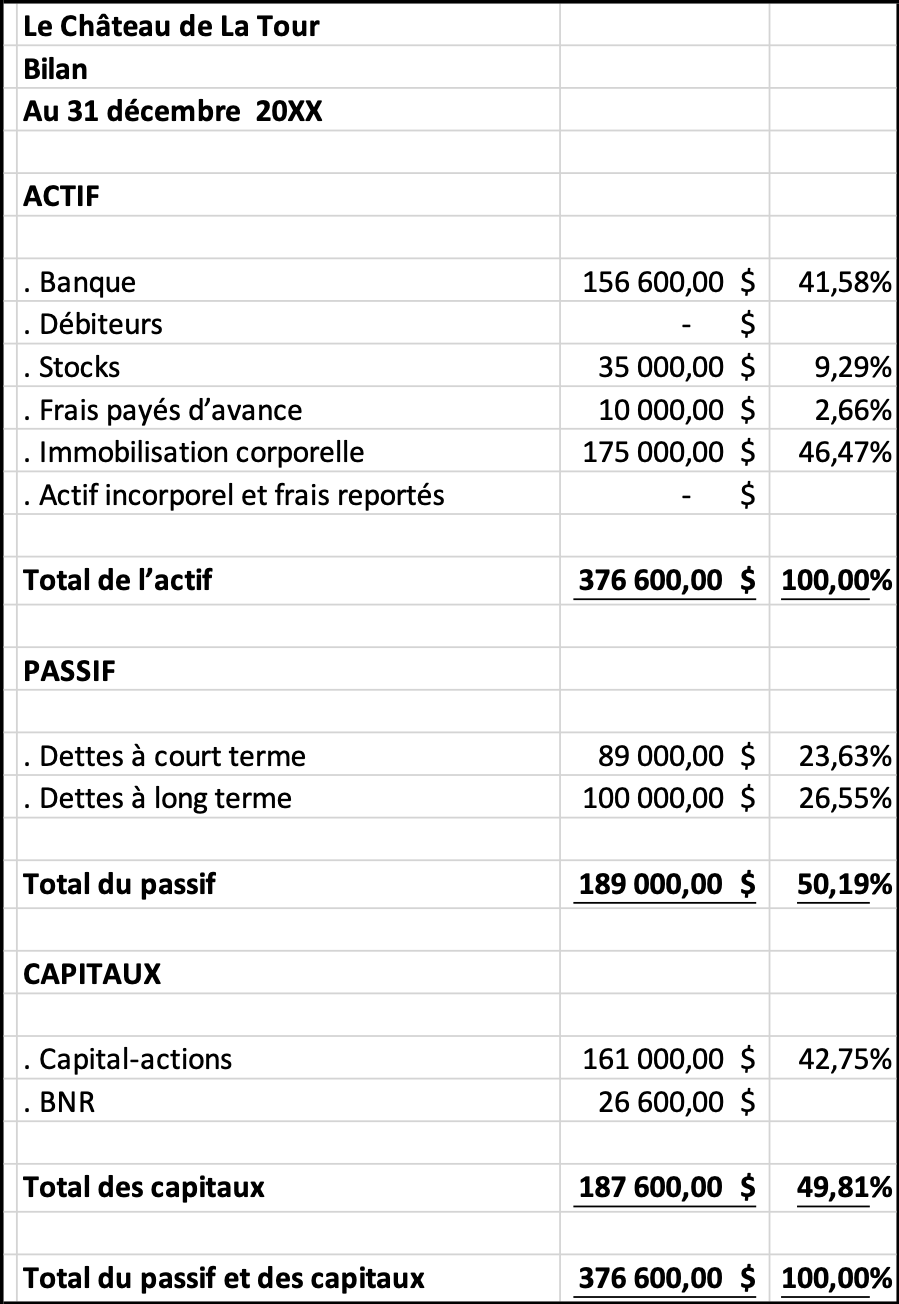

L’ÉTAT DE LA SITUATION FINANCIÈRE (LE BILAN)

Cet état montre la répartition de l’actif, du passif et de la valeur nette d’une entreprise, à une date déterminée (le 31 décembre par exemple). Il indique ce que possède l’entreprise (son actif) et ce qu’elle doit (son passif), ainsi que la différence entre les deux c’est-à-dire sa valeur nette (son capital). Il représente donc la situation financière de l’entreprise à une date donnée.

Exemple :

L’ÉTAT DU RÉSULTAT NET (L’ÉTAT DES RÉSULTATS)

Cet état a pour but de résumer les activités d’exploitation de l’entreprise au cours d’une période donnée (entre le 1er janvier et le 31 décembre de l’année courante, par exemple).

Comme pour le bilan, l’état des résultats est toujours présenté conformément à des normes de présentation généralement reconnues (voir plan comptable selon le système uniforme des comptes pour restaurant).

Exemple :

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

Notes

[1] L’attention est déterminante dans la façon dont nous exécutons n’importe quelle tâche.