LE COMMERCE DE L’ALIMENTATION ET DE LA RESTAURATION ALIMENTAIRE

Du prix stratégique au coût cible... une manière efficace pour satisfaire vos clients cibles tout en vous assurant de gagner plus d’argent que vous n’en dépensez

BÂTIR UNE PROPOSITION DE VALEUR ADÉQUATE

1. Segmenter, cibler, profiler, personnifier, positionner

2. Les produits, les services, les autres créateurs de valeur

3. Le développement de nouveaux produits et le cycle de vie des produits

4. La fixation des prix : comprendre et capter de la valeur

DU PRIX STRATÉGIQUE AU COÛT CIBLE [1]

- Pour optimiser le potentiel de rentabilité d’un produit, la première étape consiste à déterminer « le prix stratégique » qui est approprié pour les clients cibles avec lesquels vous désirez faire des affaires.

- La deuxième étape consiste à déterminer « la marge bénéficiaire » que vous désirez obtenir comme rémunération pour votre travail.

- La troisième étape consiste à déterminer « le coût cible » avec lequel vous devrez travailler pour arriver à vos fins.

- Pour déterminer ce coût cible, vous devez soustraire du prix stratégique fixé à l’étape 1 la marge bénéficiaire visée à l’étape 2.

Le prix stratégique correspond au prix que les clients cibles avec lesquels vous voulez faire des affaires sont disposés à payer en contrepartie pour les produits que vous êtes en mesure de leur offrir.

Évidemment pour être en mesure de déterminer vos prix stratégiques, vous devez connaître parfaitement bien vos clients cibles (leurs désirs, leurs besoins, leurs attentes, leurs comportements et, etc.), pour cela vous devez donc, sans ménager vos efforts, les étudier et les profiler.

Exemple :

- Après avoir fait les recherches qui s’imposent, vous avez appris que vos clients cibles sont disposés à payer un montant de 10 $ (avant les taxes et le service) pour l’achat de leur plat principal lorsqu’ils prennent leur repas de milieu de journée (généralement, entre entre 11 h 30 et 14 h 30).

- Vous avez donc décidé d’offrir sur votre menu midi un choix de plats au prix stratégique de 10 $.

LA MARGE BÉNÉFICIAIRE CIBLE

La marge bénéficiaire cible correspond à la marge de profit avant impôt que vous voulez obtenir après avoir payé l’ensemble des coûts qui sont nécessaires pour faire ce que vous avez à faire.

Exemple :

- Si vous désirez obtenir une marge bénéficiaire avant impôt de 10 %. Votre coût cible sera donc de 9 $ (ce qui correspond à 90 % de 10 $).

Le coût cible correspond à l’ensemble des coûts qui sont nécessaires pour faire ce que vous avez à faire. Il s’agit en fait de votre coût de revient complet.

Votre coût cible comprend donc par définition l’ensemble des coûts des 10 catégories de ressources clés que vous devez utiliser pour faire le commerce de la restauration alimentaire.

Les 10 catégories de coûts nécessaires pour faire le commerce de la restauration alimentaire :

- Le coût des ressources financières (l’argent que l’entreprise doit utiliser pour acquérir, ou obtenir le droit d’utiliser, l’ensemble des ressources dont elle a besoin pour arriver à ses fins) ;

- Le coût des ressources humaines (les personnes nécessaires pour faire ce qu’il y a à faire) ;

- Le coût des ressources alimentaires (l’ensemble des produits nourritures et boissons, obtenues à l’état brut ou partiellement transformé, que l’entreprise de restauration alimentaire doit absolument utiliser pour réaliser sa raison d’être, c’est-à-dire restaurer les gens) ;

- Le coût des ressources naturelles autres qu’alimentaires (l’eau, l’électricité, le gaz naturel, le pétrole, et, etc.) ;

- Le coût des ressources matérielles (les immeubles, les terrains, les meubles, les équipements, les outils, les fournitures, et, etc.) ;

- Le coût des ressources technologiques (les logiciels, les applications informatiques, les technologies spécifiques que l’entreprise utilise pour faire ce qu’elle doit faire et, etc.) ;

- Le coût des ressources intellectuelles (les boîtes de consultants, les bureaux de comptables, les agences de création et de communication marketing, les juristes, et/ou leurs créations, par exemple les recettes secrètes, les modèles budgétaires, les marques de commerce, les licences d’exploitation, et, etc.) ;

- Le coût des ressources informationnelles (les études de Dun & Bradstreet, les études et sondages Léger, les guides de l’ARQ, les études sur l’environnement, les études sur le secteur d’affaires, les études de marché. les études de concurrence, les études sur les revenus et les coûts, et, etc.) ;

- Le coût du temps qui passe (la ressource non renouvelable la plus précieuse que l’entreprise doit utiliser pour arriver à ses fins).

Les ressources que vous utilisez de façon singulière constituent la substance de votre entreprise, ils déterminent en conséquence et votre structure identitaire et votre structure de coût.

Exemple :

- Votre coût cible sera toujours, comme dans notre exemple, le résultat d’une composition singulière comprenant les 10 catégories de ressources clés.

- Vous pouvez, par exemple, décider de vendre des plats à 10 $ dans un restaurant de 50 places, tout comme vous pouvez décider de le faire dans un restaurant de 100 places.

- Vous pouvez décider d’acheter un immeuble afin d’y installer votre entreprise de restauration alimentaire. Vous pouvez également choisir l’option location.

- Vous pouvez décider d’installer votre entreprise de restauration alimentaire sur une superficie de 30 pieds carrés par place. Vous pouvez aussi choisir de le faire sur une superficie de 40 pieds carrés par place.

- Et, etc.

Ceci dit, ce sera toujours à vous de faire les bons choix (pour ce qui est des ressources à utiliser) dans le but d’obtenir la composition appropriée qui sera à la fois satisfaisante pour vos clients cibles tout en étant le plus rentable possible pour votre entreprise.

L’INFORMATION EST LE NERF DE LA GUERRE

Pour optimiser votre rentabilité ainsi que le rendement sur votre investissement, vous devez absolument calculer avec précision votre coût de revient complet, c’est-à-dire l’ensemble des coûts résultant de l’utilisation, des 10 catégories de ressources clés.

Mettre en place un système d’information performant

Pour y arriver, vous devrez absolument disposer d’un système d’information le plus efficace et efficient possible.

Collecter, gérer et exploiter l’information

L’information est l’élément de base (la ressource indispensable et vitale) dont doivent se nourrir les preneurs de décision.

« J’ai une conviction, simple, mais profondément ancrée : le moyen le plus sensé pour se différencier de ses concurrents, le meilleur moyen de créer une distance entre votre entreprise et la masse, c’est de miser à fond sur l’information. La méthode que vous adopterez pour collecter, gérer et exploiter l’information fera de vous un gagnant ou un perdant. » — Bill Gates (1999, p. 19)

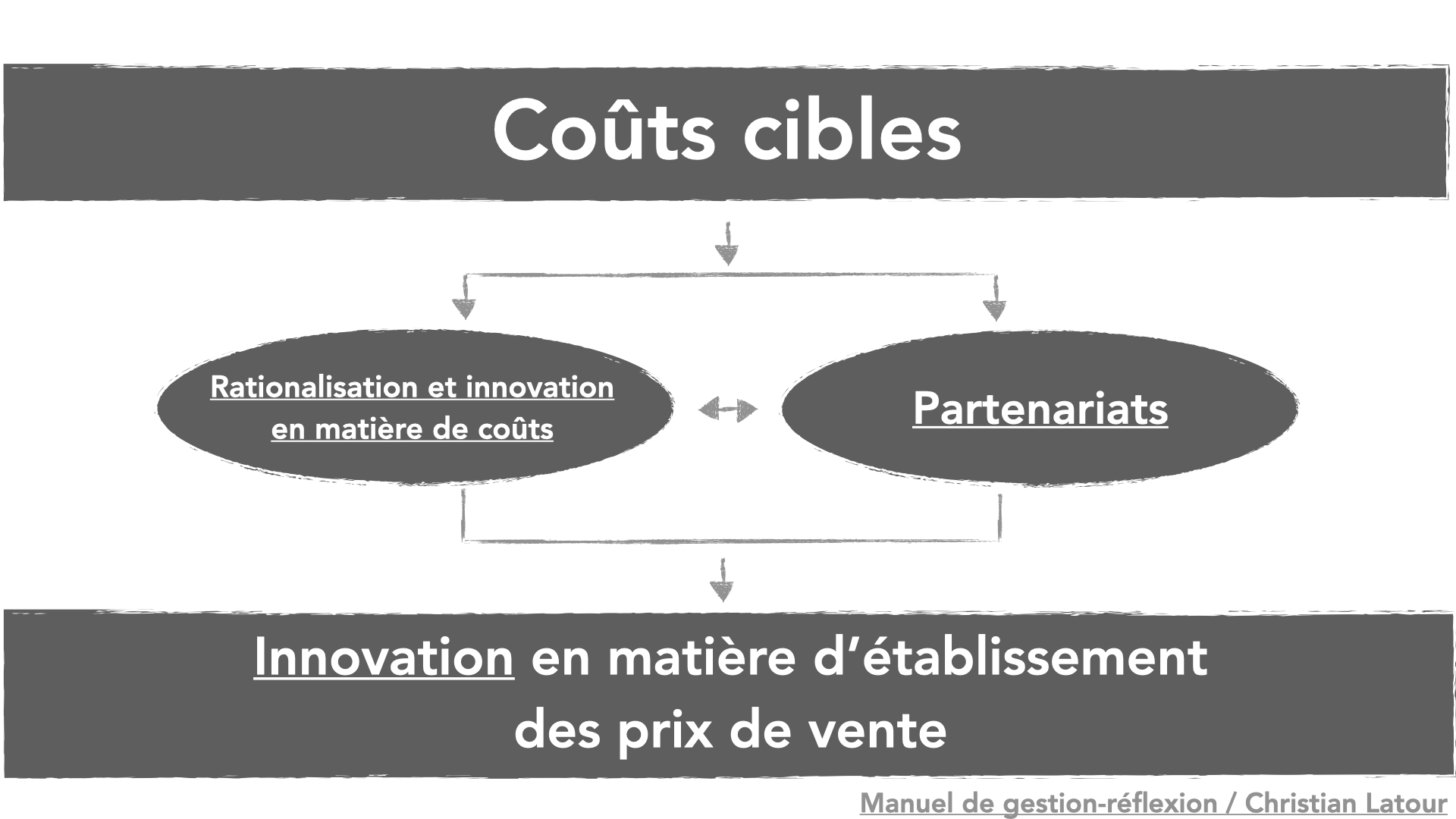

TROIS GRANDS LEVIERS QUI AIDENT À RESPECTER LES COÛTS CIBLES SELON KIM ET MAUBORGNE (2010, p. 157)

Le premier levier est la rationalisation et l’innovation en matière de coût pour l’ensemble des composantes du modèle d’affaires.

Est-il possible d’exclure, de réduire, de remplacer certaines ressources par d’autres ?

Est-il possible, par exemple, de remplacer les ressources alimentaires que vous utilisez par d’autres qui seraient moins coûteuses ?

Est-il possible de réduire la quantité de ressources alimentaires et/ou de ressources humaines que vous utilisez ?

Est-il possible d’exclure certaines ressources alimentaires que vous utilisez ?

Certains restaurateurs ont par exemple éliminé les fleurs comestibles décoratives ajoutées pour améliorer la présentation de certains plats.

Est-il possible d’obtenir un meilleur coût de revient complet en externalisant la production de certains plats ?

Est-il possible d’exclure, de réduire ou d’externaliser des activités couteuses, mais à faible valeur ajoutée ?

Certains restaurateurs ont par exemple externalisé la fabrication du pain, des viennoiseries, des mets sucrés, et, etc.

Est-il possible de déplacer les principaux sites de votre activité vers des zones dans lesquelles les prix immobiliers sont relativement plus faibles ?

Est-il possible de réduire le nombre d’étapes ou de geste nécessaires à la production et aux services grâce à l’introduction de nouveaux procédés comme la fait par exemple la chaîne de restaurant McDonald (en s’inspirant de la chaîne de montage d’henry Ford) ?

Et, etc.

Le deuxième levier, après la rationalisation des opérations et l’innovation en matière de coûts pour l’ensemble des composantes du modèle d’affaires, est le partenariat.

Êtes-vous en mesure de créer avec certains partenaires des alliances stratégiques qui vont vous permettre de partager, de réduire, d’éliminer des coûts ?

Le troisième levier consiste à repenser le modèle traditionnel d’établissement des prix de vente du secteur (sans augmenter le prix stratégique).

Êtes-vous en mesure de fractionner votre produit de façon à respecter un prix stratégique satisfaisant et pour vos clients et pour vous ?

C’est par exemple ce que des restaurateurs ont fait, depuis maintenant quelques années, en commençant à vendre le vin non plus uniquement en bouteille de 750 ml, mais en l’offrant désormais au verre de 150 ml, 250 ml, 500 ml, et, etc.

Les mets sucrés ou salés offerts en petite portion (inspiré des tapas espagnol) sont un bon exemple d’application de ce troisième levier.

TRÈS IMPORTANT

« Un modèle économique construit dans le bon ordre — utilité exceptionnelle, prix stratégique et enfin gestion par les coûts cibles — permet d’innover sur le plan de la valeur. » — Kim et Mauborgne (2010, p. 157)

⬅️ La page : MODÈLE D’AFFAIRES des entreprises de restauration alimentaire

Manuel de gestion-réflexion / Christian Latour

Pour communiquer avec Christian Latour 😎

• Sur Facebook : Christian Latour

• Sur Twitter : @Christian Latour

• Sur LinkedIn : Christian Latour, MBA

Notes

[1] Kim et Mauborgne (2010, p. 151-158)